原创 自媒体 看见股道 2024年12月23日 13:38(时间精力因素,周一和周三更新)

交易是一个道术结合的过程,交易更是一场修行,技术和修为缺一不可!价值有界,成长有轨,周期有道,题材无边!股道,顺势而为,道术结合,仓位管理,价值投资,知行合一!高成长、低估值、好买点,悟对道、用对术,这个世界终有一天属于我们!

2023-12-22【周期量化】制冷剂周期,十年轮回,未来已来!

2023-12-25【周期量化】制冷剂配额方案征求意见稿核心观点解读!

2024-01-15【周期量化】制冷剂配额已核发,配额集中度略高于预期!

2024-01-15【周期量化】巨化股份控股飞源化工,400亿市值被低估!

2024-03-20【周期量化】2024年制冷剂有望成为最强的矛!

2024-09-04【周期量化】依旧认为400亿的巨化股份低估!

$巨化股份(SH600160)$ $三美股份(SH603379)$ $东岳集团(HK|00189)$

2024年我国进入HFCs制冷剂配额期首年,纵览全年,行情呈现从“Q1各品种整体普涨修复→Q2、Q3结构性分化→Q4整体普涨上行”、从“Q1-Q3内贸市场领先于外贸→Q4内外贸共振上涨”的特征。在此过程中,虽然制冷剂行业基本面整体趋势良好,但受现实和预期错配、政策调整、预期切换等多方面综合影响,相应上市公司股价呈现巨幅波动。

当前:(1)政策端:2025年配额政策已经落地。经过2024年内配额政策调整的预期博弈和切换,以及制冷剂相关品种的行情走势,我们认为,调整后的政策将更加合理和稳定,市场对配额余量的下发也会有更理性的认识。(2)基本面:2024Q4制冷剂多品种、内外贸全线上扬,且行业库存低位运行,叠加下游空调排产持续超预期,2025行情可期。

25年配额落地,二代符合预期,三代好于预期。据生态环境部文件,25年R22配额同比削减18%,内用配额同比削减28%,符合预期。R32配额增发4.08万吨,较预期减少0.42万吨,考虑24年3.5万吨增发量后实际增发量为5786吨;R125增发1614吨;R134a减少7401吨,好于预期。

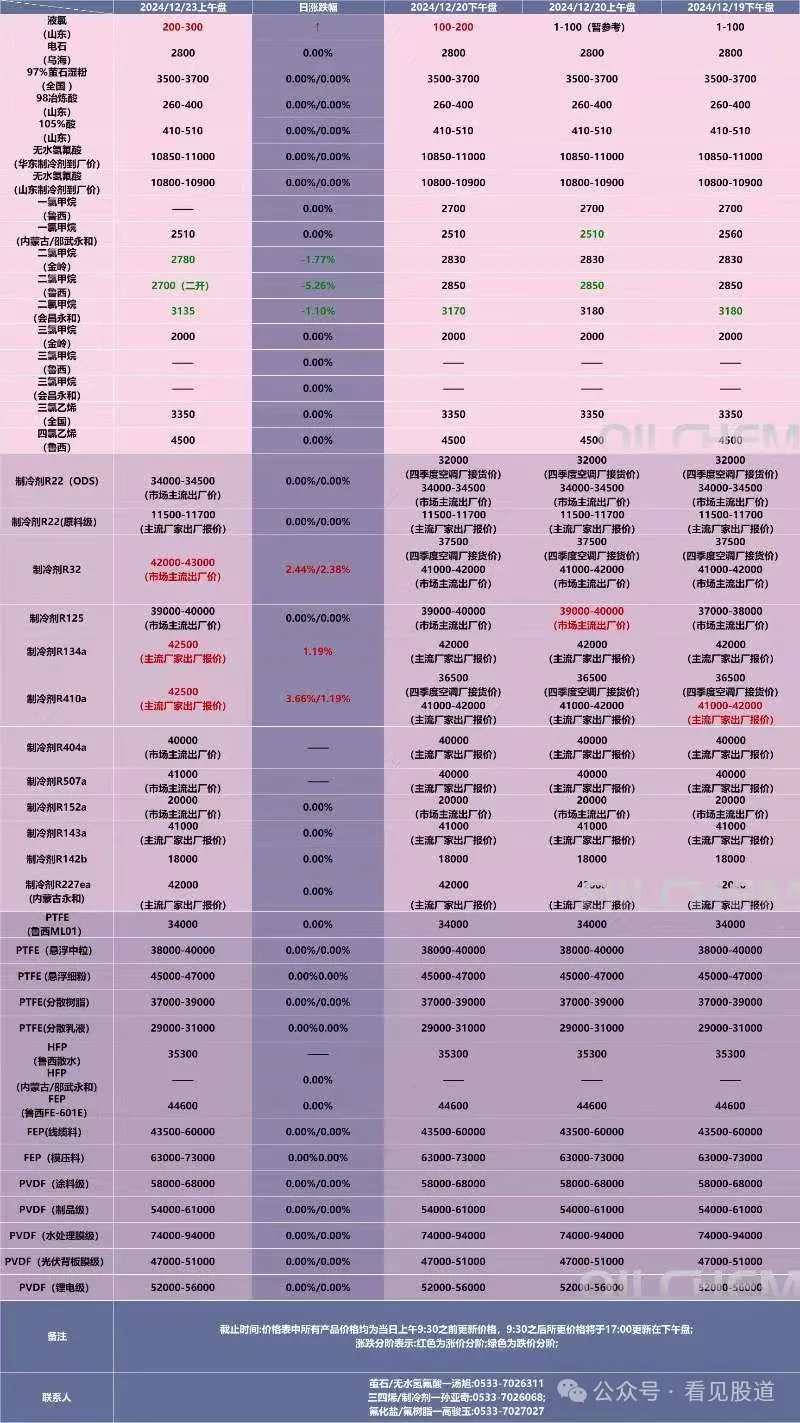

据产业在线数据,2024年12月以及2025年1、2月家用空调排产同比增长31.7%、4.1%、31.5%,需求较好。据氟务在线数据,内销方面,R32/R125/134a内贸价格均已站上4万大关,部分成交已至4.2万;外销方面,企业开始陆续针对1月进行报价,从目前报价情况来看,出口报盘相较国内表现更为乐观,预计相关企业24Q4及明年业绩将呈持续向好态势。截至12月22日,常见制冷剂价格中仅R32、R134a国内外价格已趋同一致(均分别为4.0-4.2万元/吨),其余二三代品种出口仍有较高价差。

目前时间窗口接近2025年一季度长协价格谈判之际,龙头企业积极拉升报价,东阳光更是一马当先,R125和R134都报价42500,R32报价43000,一季度长协价格值得期待!!!

本文作者可以追加内容哦 !