到目前为止,我们已经在无数篇文章中关注过几个问题:

经济回流。制造业回归。这对拜登总统和特朗普总统都适用。

扩大经济增长。由于拜登执政期间经济增长集中在高科技等领域,特朗普正在寻求扩大增长,包括陷入困境的制造业。

关税。这与经济回流有关,因为特朗普总统的目标是通过引入目前向美国出口商品的工厂(即汽车厂)来重振美国工业生产。

通货膨胀。这也适用于拜登总统和特朗普总统。

然而,正如往常一样,每种情况都是独一无二的。

事实上,人们可以问这样一个问题:总统能在多大程度上影响价格?有多种方法来解决这个问题。总的来说,我同意 Kiplinger 在 11 月写的内容:

并非所有通胀驱动因素都与政治有关。人口结构也发挥了一定作用,而我们今天的部分通胀是由劳动力短缺造成的。没有哪位总统能弹指一挥就让训练有素的新工人凭空而来。正如我们在疫情中看到的那样,供应中断也起到了一定作用。同样,能源和大宗商品的价格也由全球因素决定。没错,总统可以让国内原油开采变得更容易或更困难,但 OPEC 增加或减少产量的举措通常会优先于华盛顿的决定。—— Kiplinger(重点补充)

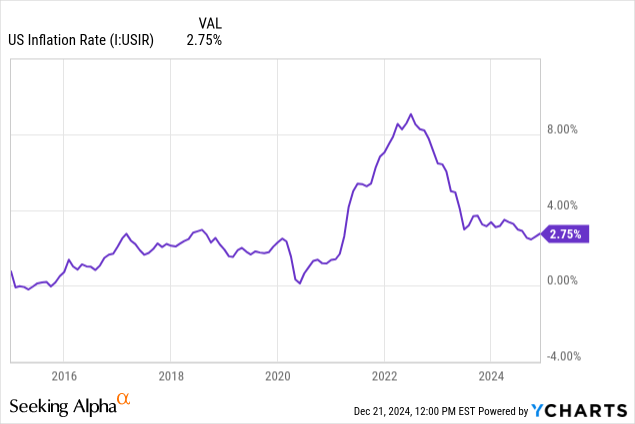

话虽如此,“拜登通胀”一词是在疫情后通胀率达到数十年来的最高水平时产生的。虽然很难将疫情归咎于这位即将卸任的总统,但他的任期内经历了封锁、财政刺激和美联储大量廉价资金的恶性组合。这导致大量资金追逐越来越少的商品。

2022年初,通胀率超过8%,这是投资者面临股价下跌、债券价格走弱的原因之一。

数据来自 YCharts

这对于新任总统来说也是一个问题。

大多数人都知道,特朗普总统竞选时致力于降低美国人的生活成本,包括汽油、食品杂货和其他自疫情爆发以来一直成为许多消费者负担的商品。

虽然这是一个聪明的策略,但现在是实施它的时候了。

这会很难。

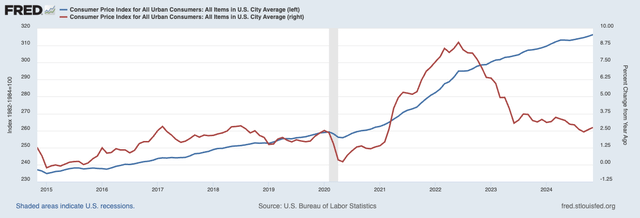

毕竟,降低通货膨胀和降低价格之间有着巨大的区别。虽然近年来通货膨胀有所下降,但价格却一直在上涨。(见下文)。这就是为什么这么多人根本不相信通货膨胀正在下降的消息,因为他们的开支一直在上涨。

美国通货膨胀率(直接和同比)(圣路易斯联邦储备银行)

在就职典礼即将到来之际,特朗普总统或许承诺过度了,因为越来越明显的是,真正降低价格需要通货紧缩,而这在美国历史上极为罕见,因为它通常只在严重的经济衰退期间发生。

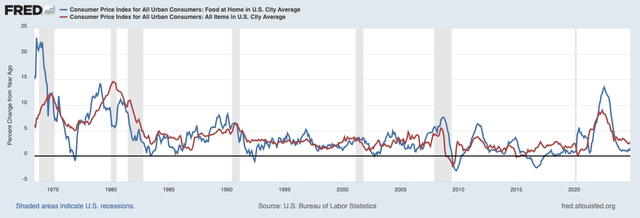

事实上,自 1960 年代初以来,美国只经历过两次通货紧缩时期。第一次发生在金融危机期间。第二次是在 2015 年,由大宗商品价格大幅下跌引起。

美国通货膨胀(所有商品和居家食品)(圣路易斯联邦储备银行)

因此,在本文的第二部分,我将讨论这对特朗普总统、美国人以及像你我这样的(股息)投资者意味着什么。

那么,让我们开始吧!

“更长时间的更高”成为主流

我之所以在上面的图表中包括食品价格上涨,是因为食品价格一直是特朗普的一大问题。特朗普经常在集会上提到这个问题,因为这一直是(现在仍然是)许多美国人的负担。

现在,他又开始划桨了。

据 CNN Business 报道:

“当我获胜后,我会从第一天开始就降低价格,”特朗普继续说道。“我们会钻探,宝贝,钻探,”他说,指的是增加国内石油产量。“这将降低所有东西的价格。”[...] “一旦物价上涨,就很难降下来,”特朗普在周四发表的《时代》杂志“年度人物”采访中谈到食品杂货价格时说道。“你知道,这很难……但我认为他们会降下来的。我认为这种能量会把物价降下来。” - CNN 商业(重点补充)

虽然我显然支持美国每一位现任总统,但特朗普的第二任期与他的第一任期相比将有很大不同。

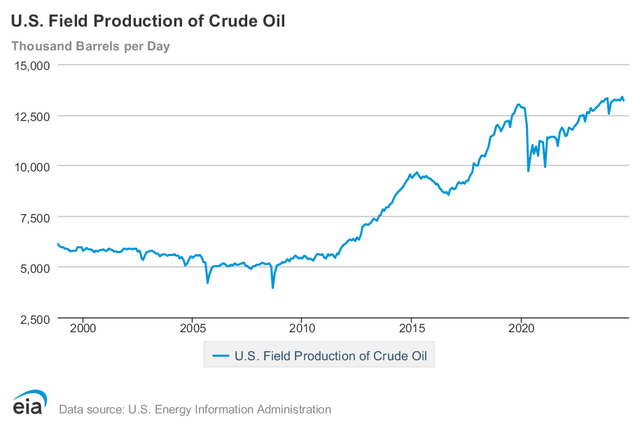

2016 年 11 月,特朗普赢得大选时,美国仍处于页岩革命中期,页岩革命大幅提高了原油和天然气产量。这对消费者来说绝对是好事,因为这是维持低通胀的因素之一。

现在,这种增长已经停滞,因为二叠纪盆地是唯一能够基于现有技术增加产量的地方。

能源信息署

更糟糕的是(对于消费者和特朗普总统而言),“石油巨头”已经明确表示,“钻探,宝贝,钻探”是不会发生的,因为他们根本没有足够的储备。

路透社

以下是路透社11 月 26 日的报道。一如既往,我加了强调:

埃克森上游部门负责人利亚姆马龙在伦敦举行的能源情报论坛会议上表示:“我们不会看到任何人进入‘钻,宝贝,钻’模式。”他说:“(生产)不太可能发生根本性变化,因为绝大多数人(如果不是所有人)都只关注自己所做事情的经济效益。”

尽管特朗普总统可以放松监管,甚至可能让欧佩克提高产量(我只是猜测),但我们处于一个非常不同的能源环境中,这也是为什么很难抑制通胀的原因之一。

12 月 20 日,我写了一篇题为《系好安全带:我对股息投资者的警告》的文章。在这篇文章中,我讨论了美联储最近降息的决定,以及暗示我的“长期高利率”论点得到证实的前景。

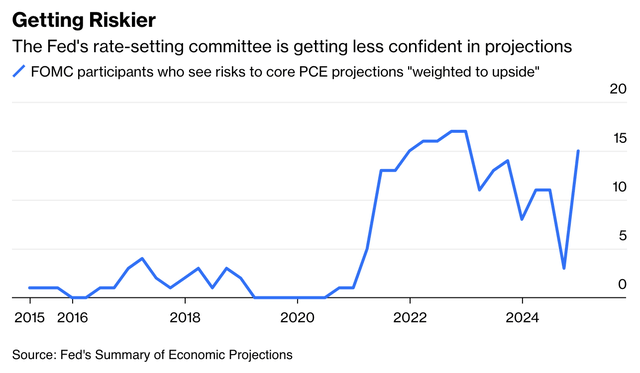

彭博

从上图可以看出,自疫情结束以来,FOMC 成员首次再次担心通胀,其中 15 位成员认为 PCE 预测“偏向上行”。

当被问及官员们的不确定性是否全都与特朗普有关时,他 [鲍威尔]提醒记者,最新的通胀数据远非完美。核心个人消费支出平减指数在 9 月和 10 月分别上涨了 0.3%,涨幅过高。尽管 11 月的涨幅可能已经放缓,但结果是实际通胀几乎肯定会超过美联储早先对 2024 年的预测。最近的经验表明,尽管试图通过季节性调整来弥补这种趋势,但通胀上行的意外往往集中在第一季度。-彭博社

这对市场意味着什么?

特朗普贸易失败了吗?

我在“Buttercup”文章中使用的图表之一是下面的(更新版)。它显示了工业股票与标准普尔 500 指数和领先的 ISM 制造业指数之间的比率。

2016 年特朗普获胜时,工业股表现出色,并保持相对强势,直到 2018 年上半年(全球)经济降温。目前,市场呈现不同的情况,周期性股票表现并不出色。

XLI/SPY 比率与 ISM 制造业指数(TradingView)

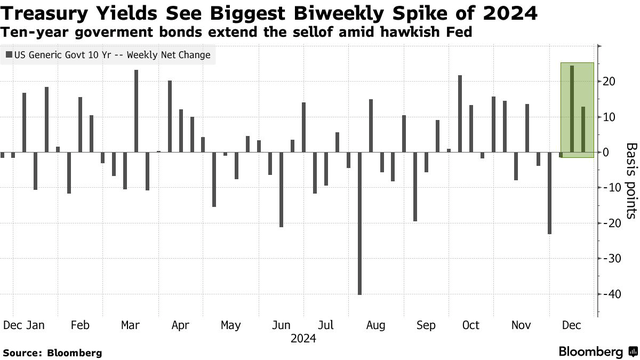

彭博社一针见血地指出,“特朗普交易”中唯一表现良好的部分是债券收益率的上升,这对整体市场来说并不利好。

目前,特朗普交易的最后残余是许多投资者最不想要的:债券收益率上升。10 年期美国国债收益率跃升至七个月来的最高水平。推动这一走势的因素是周三美联储会议后对降息的押注减少,会议中官员们预测,鉴于通胀的持续存在,降息幅度减少是合适的。-彭博社(重点补充)

美国国债收益率经历了两周的出色表现,给一系列资产带来压力,包括房地产股、公用事业股,并最终影响到整个市场。

彭博

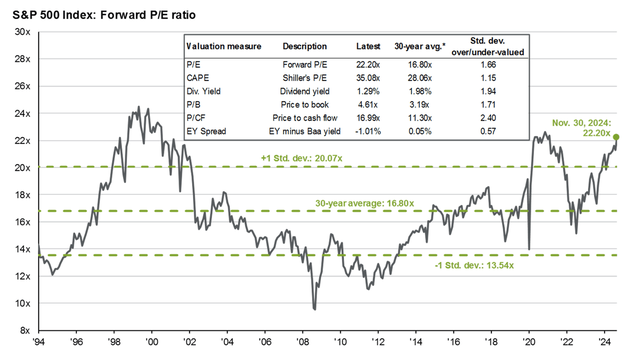

从本质上讲,市场意识到特朗普的议程是通胀的,这很可能会阻止美联储进一步降息。虽然特朗普肯定会对经济有利(我并不是在做相反的论证),但这位新总统面临着许多阻力:

股票交易的估值非常高(预期收益超过 22 倍)。

预计明年标准普尔 500 指数的每股收益增长率为 15%。

美联储可能需要降息来缓解不良房地产债务等领域的压力。

长期利率需要下降以支持住房需求。

如果利率和通胀长期维持在高位,经济增长可能面临危险,这对于已上升的股市估值而言将是有害的。

乔治·W·布什2001年上任时也面临同样的估值问题。

摩根大通

虽然我不会将特朗普与乔治·W·布什进行比较,但在增长和通胀挑战的环境下,估值过高这一事实使得容错空间极小。

做我最喜欢的事情——挑选股票

就我个人而言,我不认为特朗普交易已经结束。然而,我们目前所处的环境与 2016 年不同。这一次,误差幅度要小得多,这意味着我正在尽可能地提高我个人的成功几率。

幸运的是,市场已经变成了选股市场。

我的意思是,标普 500 指数已经变得前重后轻,因为其前 10 大持股占其权重的 36% 以上。虽然 FANG+ 集团的大量持股是合理的,因为增长率高、资产负债表完美、商业模式护城河宽阔,而且增长持久,但风险/回报正在变得不利,因为“其余市场”的盈利增长预计将赶上 Mag-7 集团。

摩根大通

尽管预期总会发生变化,但每股收益表现优异程度的缩小并不能保证出现较大的估值差异。

请注意,我并不是说人们应该出售他们的 FANG+ 股票。我并不是在反对大型科技公司。我的观点是,当我投入新资金时,我主要关注的是该群体之外的投资。

目前,我相信有很多机会。

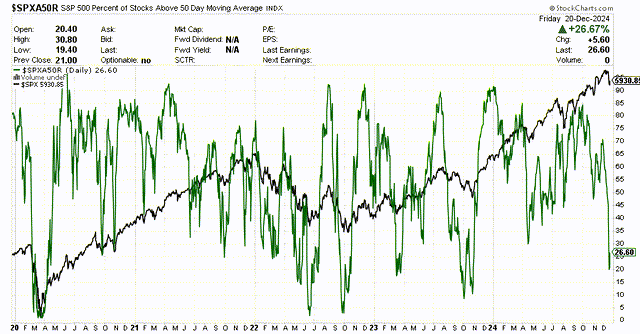

如下图所示,标普 500 指数成分股中不到三分之一的股票交易价格高于其 50 周移动平均线。这表明市场广度较差,表明市场上的便宜股数量比指数显示的要多。

股票图表

这就是高质量股息的用武之地。

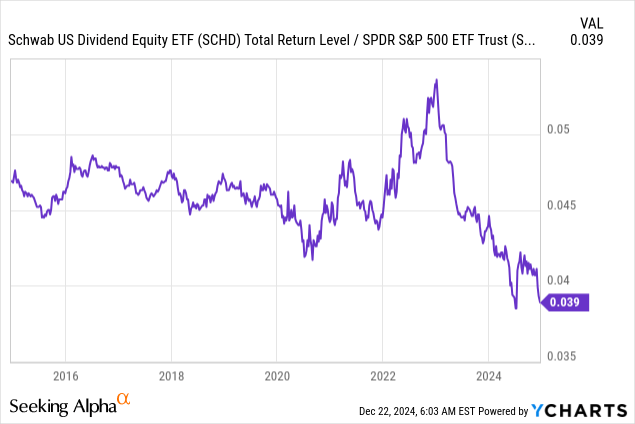

如下图所示,市场的出色表现也打击了嘉信美国股息股票 ETF ( SCHD ),该基金持有市场上一些最优质的股息(增长)股票。在疫情爆发之前,该基金的表现与标准普尔 500 指数持平。疫情爆发后,在利率和通胀上升的支撑下,该基金表现优异,持续了两年多。随后,通胀急剧下降和巨大的人工智能顺风带动导致其表现不佳。

数据来自 YCharts

鉴于我对通货膨胀、利率和市场风险/回报的看法,我非常渴望在这些水平上购买优质股息股票。

其中包括 SCHD 的部分最大持股:

家得宝 ( HD ):我喜欢其 2.3% 的收益率和 10.6% 的五年复合年增长率。其进入 PRO 领域以及商业/住宅装修的长期增长可能会推动其长期增长。

雪佛龙 ( CVX ):虽然由于转向“风险更高”的石油和天然气股,我不再持有雪佛龙,但我喜欢当前的能源价格,并相信这只股息率为 4.6% 的股票还有很大的上涨空间。

奥驰亚 ( MO ):尽管我不喜欢吸烟,但这家公司已经找到了如何持续增加收益的方法,即使在传统香烟市场面临压力的情况下也是如此。得益于其 7.6% 的收益率(以及股息王的业绩记录),我相信它有能力在极具挑战性的市场环境中实现出色的总回报。

德州仪器 ( TXN ):与一些规模大得多的同行不同,德州仪器并未从人工智能趋势中受益。这是因为它为工业客户生产芯片。在经历了几年的周期性逆风和对国内生产的大规模投资后,我预计自由现金流将触底,从而在未来几年实现大幅跑赢大盘。该股收益率为 2.9%,自 2004 年以来已连续 21 年上调股息,复合年增长率为 24%。

SCHD 十大持股(雅虎财经)

我还喜欢房地产和能源等受到重创的行业,这些行业受到利率上升(就房地产而言)和增长不确定性的压力。

不用说,我还有更多的想法,我将在未来几天、几周、几个月和几个季度内提出来。

目前,我要表达的主要观点是,尽管新任总统、市场和消费者面临挑战,但我们仍有很多机会可以为自己谋利。

事实上,我认为我们必须做出明智的决定,因为高于平均水平的通货膨胀是我们不应低估的对手。这对退休投资者和年轻投资者都一样。

总结

选举可能已经结束,但经济和投资者面临的挑战才刚刚开始。

特朗普总统面临着重大障碍,包括通货膨胀、市场估值过高以及不断变化的能源格局,这些都扰乱了他的廉价汽油计划。

虽然他的降低成本和振兴制造业等政策目标听起来很有希望,但在当今复杂的环境下取得成果还远未得到保证(但也并非不可能)。

对于投资者来说,这为选股创造了完美的背景。

由于高估值集中在少数几个行业,且通胀“长期走高”的趋势可能持续,我将重点关注市场巨头之外的机会,以便满怀信心地应对这种环境。$标普500(QQZS|SPX)$

本文作者可以追加内容哦 !