概括

谷歌最新的第六代TPU可以提高云收入并降低训练AI模型的成本,从而提高毛利率和云EBIT的增长。

Google 搜索功能中的 Gemini 2.0 和 AI 模式可以恢复失去的市场份额,并通过改进的广告定位为广告业务带来顺风。

尽管盈利增长预期不断上升,但估值仍低于历史市盈率。

从技术角度来看,相对于标准普尔 500 指数,买家正在强势上涨,但处于强劲阻力区。

量子计算机会可能价值数万亿美元。谷歌的 Willow 量子芯片刚刚在漫长的商业化道路上取得了重大里程碑。这一增长不确定因素是一个可能尚未被计入价格的关键可监测因素。

距离我上次更新Alphabet/Google ( NASDAQ: GOOGL ) ( NASDAQ: GOOG )已经有一段时间了。也许有点太久了,所以这次更新早就该做了。很高兴看到我的“中性/持有”立场是准确的,表达了与 S&P500 ( SPY ) ( SPX ) ( IVV ) ( VOO ) 大致一致的表现观点:

论点

我记得今年早些时候,谷歌及其首席执行官 Sundar Pichai 受到了很多批评,因为它似乎在 AI 竞赛中失手并被认为“落后”。事情变化得如此之快真是令人惊讶,因为现在,叙事似乎对谷歌非常有利:

TPU 可以提高云收入并降低训练 AI 模型的成本,从而提高毛利率

人工智能增强的搜索功能可能对广告业务有益

估值处于折价状态,盈利增长预期不断上升

买家正在大力推动,但处于强劲阻力区

Willow 量子计算是一个巨大的增长未知数,可能还没有被定价

TPU 可以提高云收入并降低训练 AI 模型的成本,从而提高毛利率

Google Cloud 的张量处理单元 (TPU) 是专门用于优化大型 AI 模型训练和推理的定制 AI 芯片。最近,该公司发布了最新的第六代 TPU Trillium,供 Google Cloud 客户使用。

从财务影响的角度来看,这预计也将降低训练谷歌自己的人工智能模型的成本:

TPU 的进步可以加速谷歌自己的 AI 模型的训练和推理,同时提高相对于同行的成本效率。- BoFA 分析师贾斯汀·波斯特 (Justin Post)

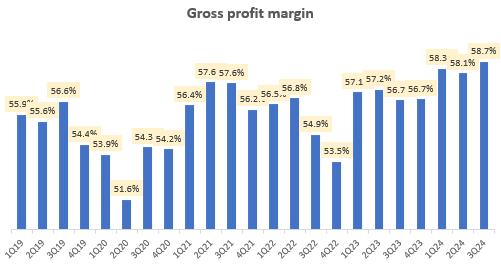

因此,我相信未来几个季度毛利率会有所提升:

从需求方面来看,谷歌的 TPU 出货量正在快速增长,甚至抢占了 NVIDIA GPU 的份额:

TPU 的出货量……增长速度之快足以首次从 NVIDIA 手中夺取市场份额……谷歌的云平台业务在谷歌收入中所占份额继续增长,同时盈利能力也在提高。这可能表明 TPU 加速实例类型或在 TPU 上运行的 AI 产品正在推动 Google Cloud 的增长,尤其是因为加速器实例类型是高利润产品。- Omdia 研究

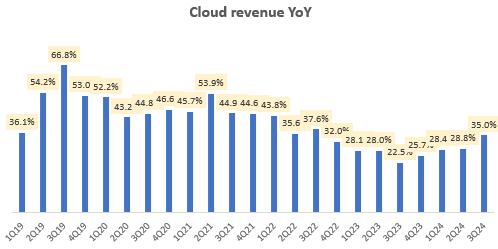

因此,我认为这对 Google Cloud 的收入增长来说是个好兆头,而且 2024 财年第三季度 Google Cloud 的收入增长一直在加速:

值得注意的是,未来收入前景似乎也在加速,证据是剩余履约义务(已签约但尚未交付的工作指标,因此代表未来的收入潜力)的加速,目前为 868 亿美元,是 TTM Cloud 收入 405 亿美元的两倍多:

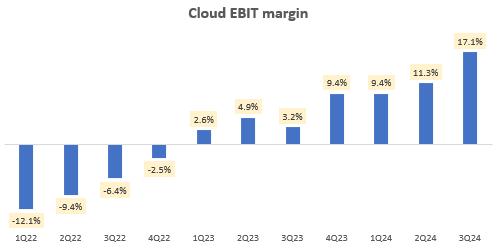

云业务可扩展的运营杠杆意味着这种增长可以带来 Google Cloud 的息税前利润率强劲扩张,延续 2024 财年第三季度的趋势:

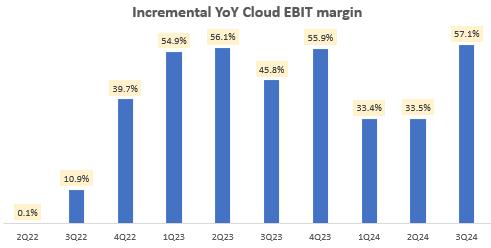

我相信还有很大的上升空间,因为增量的云计算 EBIT 利润率(我将其视为峰值利润率潜力的软指标)目前为 57%:

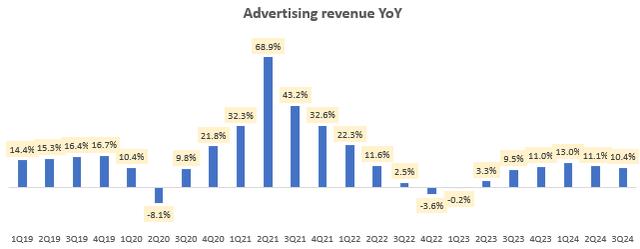

人工智能增强的搜索功能可能对广告业务有益

自Open AI 的 ChatGPT 推出以来的过去两年里,人们一直对谷歌的搜索业务存在担忧,该业务占该公司收入的近 56%。微软必应搜索的改进以及 Perplexity 等替代产品的兴起(我现在使用它的频率也比标准谷歌搜索更高),让投资者担心它会对谷歌搜索构成颠覆性威胁。事实上,今年早些时候谷歌 Gemini 推出时出现的初始错误进一步加深了人们对谷歌能否很好地处理人工智能搜索世界的怀疑。

然而,谷歌似乎正在强势复苏,并通过推出 Gemini 2证明了自己的实力,Gemini 2 在许多功能上与 OpenAI 的解决方案不相上下,包括原生图像和音频等多模态输入。它基于谷歌先进的 Trillium TPU 构建,开发人员的初步反馈是积极的。此外,谷歌计划在谷歌搜索的 AI 摘要的基础上,为搜索体验创建AI 模式。我相信这可能会让一些用户(比如我)重新使用谷歌搜索,而不是使用 Perplexity.ai 等替代方案。管理层似乎非常专注于让这项工作顺利进行,前首席财务官、现任首席投资官 Ruth Porat 称搜索 AI 是该公司的“最大赌注”。

从商业影响的角度来看,我认为这可以改善定位和整体广告效果,从而为公司广告部门(占总收入的 76.4%)的加速增长提供依据:

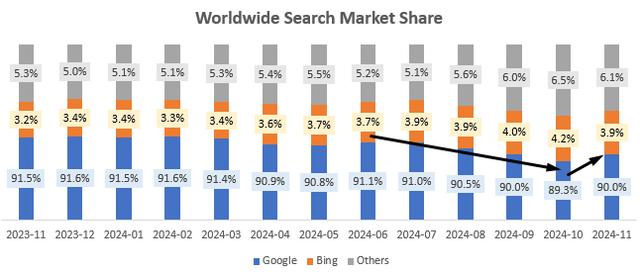

评估搜索 AI 模式成功与否的一个关键指标是谷歌搜索的市场份额:

全球搜索市场份额(StatCounter、作者分析)

事实上,令人高兴的是,在连续 5 个月被微软( MSFT ) 的 Bing 和其他公司抢占市场份额后,谷歌搜索在 2024 年 11 月开始重新夺回市场份额。

估值处于折价状态,盈利增长预期不断上升

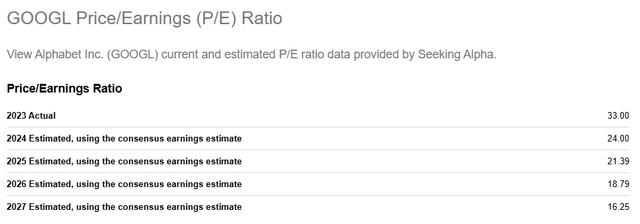

Alphabet 股票的 1 年预期市盈率为 22.3 倍,较长期中值 24.1 倍折价 7.6%。从 1 年预期市盈率驱动因素来看,盈利预期持续增长(下图灰线),而估值倍数保持稳定(下图蓝线),这是一个好兆头,因为这意味着即使股票的基本驱动因素在增长,该公司的股价也不会变得太贵:

Willow 量子计算是一个巨大的增长未知数,可能还没有被定价

以下是外行人对量子计算的概念:

与传统计算不同,量子计算能够实现大量并行计算,这是因为亚原子粒子可以处于叠加状态,也就是说可以同时处于多个状态。例如,计算机中的传统比特在任何特定时间只能具有 0 或 1 的值,而称为量子比特的量子比特可以同时表示 0 和 1。

现在对我们投资者来说重要的是:

据麦肯锡称,量子计算技术具有指数级的并行计算能力,可在未来十年内创造数万亿美元的价值。对于任何能够搞清楚这项技术并使其商业化的人来说,这当然是一个巨大的机会。

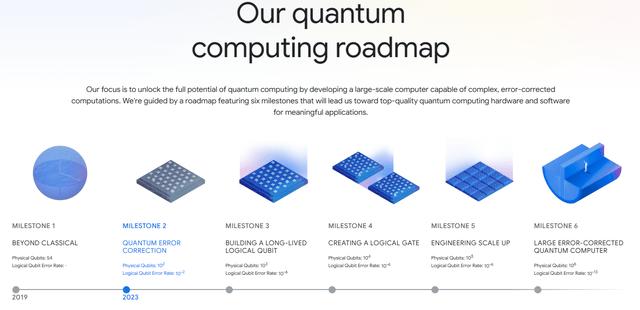

自 2012 年以来,谷歌一直致力于量子计算。最近,它推出了一款名为 Willow 的量子芯片,能够在五分钟内处理一些非常复杂的计算。这是一个非常重大的发现,因为世界上最强大的超级计算机需要 10 的 10 亿亿年的时间才能完成相同的计算。这是一个开创性的进展,因为它解决了在计算规模增长的同时减少错误的问题:

随着量子比特数的增加,Willow 可以成倍地减少错误,这是之前任何系统都无法实现的壮举。Willow 不只是增加了更多的量子比特,它还使它们更加可靠,如果量子计算机要解决现实世界的问题,这是一个必不可少的因素。

这样的进展使得谷歌在量子计算整体商业化路线图中距离里程碑 3 又近了一步:

作为第一个低于阈值的系统,这是迄今为止构建的可扩展逻辑量子比特最令人信服的原型。- 谷歌量子人工智能创始人兼负责人 - Hartmut Neven

总体而言,我认为这代表了谷歌的一个有意义的增长选择,类似于特斯拉( TSLA ) 在 FSD 和 Optimus 人形机器人方面的数万亿美元机会。不同之处在于,我认为投资者对谷歌潜力的定价远不及特斯拉,长期预期市盈率估值比较就是明证:

我将继续跟踪 Willow 的发展,以监控 GOOGL 股票的长期上行风险。

要点和定位

Alphabet/Google 曾因在 2024 年上半年的 AI 机遇竞赛中落败而饱受批评,但现在似乎正在强势回归,向世界证明了自己的勇气。我从根本上看好该公司的前景,因为我预计该公司最新的第 6 代 TPU 将提高云收入和盈利能力,并通过降低公司培训新 AI 模型的内部成本来提高整体毛利率。

我还预计,谷歌搜索中的 Gemini 2.0 和 AI 模式能够收回被微软 Bing 和 ChatGPT 等竞争对手抢走的市场份额,并通过更好的广告定位和有效性为广告业务带来收入助力。

GOOGL 股票的定价似乎颇具吸引力,较其长期 1 年期预期市盈率中值折价 7.6%,而该公司的 EPS 预期仍在继续增长。万亿美元量子计算机会商业化的里程碑式进展使得该股的长期增长潜力似乎尚未被计入,尤其是如果将其与其他即将打开万亿美元市场(自动驾驶和人形机器人)的股票(如特斯拉)进行比较的话。

然而,唯一阻止我宣布该股票为“买入”的原因是,与标准普尔 500 指数相比,相对技术面的解读不一致;存在看涨势头,但比率价格处于主要阻力区域。

因此,我目前将该股评级为“中性/持有”,但当技术面变得更加有利时,我渴望入市。$谷歌-C(NASDAQ|GOOG)$$微软(NASDAQ|MSFT)$$标普500ETF-SPDR(AMEX|SPY)$

本文作者可以追加内容哦 !