在 12 月 23 日美股盘初阶段,经济数据表现疲软对市场形成明显压制。具体来看,12 月消费者信心指数较上月骤降 8.1 点,滑落至 104.7,与此同时,11 月耐用品订单相比 10 月份亦下降 1.1%。受此双重不利经济数据的拖累,美股指数开盘即呈现走弱态势。

然而,盘中科技巨头股价却逆势走强,成为市场一大亮点。截至收盘,三大指数全线收涨,其中纳指 100 涨幅超 1%,表现尤为突出,仅有微软一家股价下跌。值得注意的是,当天纳斯 100 进行了成份股更换,其中 Microstrategy 的纳入引发诸多争议。该公司因全力押注 BTC,甚至持续通过借贷购入 BTC,在本轮币圈牛市中其股价实现了数十倍的飙升。这一变化也使得未来投资纳指 100 在一定程度上相当于间接微量持有 BTC。

回顾上周三美股大跌情形,当时我认为主要原因在于提前消化纳指 100 降低科技巨头权重占比这一利空消息。近两年来,美股市场呈现出鲜明的结构性特征,科技股走势显著强于大盘整体表现,而代表大盘权重以及较多传统行业的道琼斯指数则表现欠佳,市场差异化不断加剧,其背后深层次反映出投资者对全球经济未来走向的忧虑与不安。

美元指数方面盘中保持强劲态势,受此影响,原油、黄金以及 BTC 等资产价格均小幅收跌。

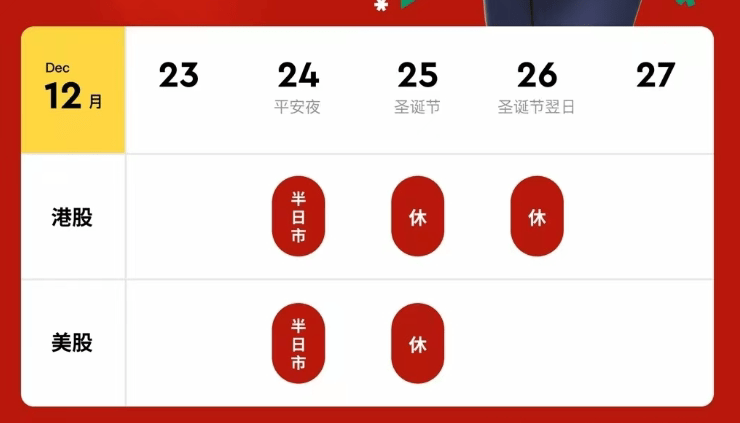

12 月 24 日,港股市场迎来积极行情,三大指数联袂上涨。由于圣诞节假期影响,港股午盘提前休市。恒生指数成功重回 2 万点整数关口,内地银行股板块整体表现亮眼,多只个股纷纷创出新高。恒生科技指数则呈现高开高走格局,不过在盘中触及 60 日均线时遭遇一定阻力,随后出现回落走势。从近几个交易日的趋势来看,该指数表现较为坚韧,已初步显露出企稳迹象。重点观察周五开市后资金能否有效突破 60 日均线的压制,从而重新开启右侧上升趋势。

恒生生物科技指数当日在 10 日均线处受阻,当前处于短期窄幅震荡箱体的上沿区域。预计周五港股开市后,该指数将迅速选择突破方向,从技术面及市场情绪综合判断,向上突破的概率较大。但从短线角度分析,其最有可能实现的上涨高度或在 60 日均线下方,当指数单边上涨至该区域附近时,大概率会展开盘整,短期内一举突破的可能性较低。因此,若届时市场其他方向涌现出更具确定性的投资机会,那么恒生生物科技指数在 60 日均线下方附近位置将是一个较为理想的短线止盈点位。

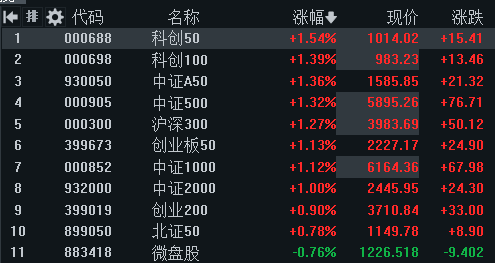

同日A 股市场收盘之际,大盘呈现资金净流出态势,金额达 145.07 亿人民币。同时,三市成交额出现大幅缩减,减少量高达 2244 亿人民币,总成交额为 13213 亿人民币。不过,从个股表现来看,中位数实现了 0.92% 的上涨。

造成当日量能严重缩量的主要原因与圣诞假期有关,外资在后续两个交易日将暂停参与 A 股行情。这种缩量现象对微盘股产生了极为显著的影响,致使当日仅微盘股收跌。对比权重股,微盘股股价此前走高的直接动力源自游资的阶段性炒作以及市场热点的推动,而其前提条件是市场量能充沛、换手率高,其本质是受益于市场的流动性溢价。在此情形下,需密切留意市场缩量是否会出现大小盘风格的切换。

从市场情绪角度分析,今日情绪较昨日明显转好,资金积极尝试进行修复动作。在板块方面,由于美国白宫计划对中国制造的成熟制程芯片展开调查,近两日半导体板块表现较为疲软。但鉴于国产替代乃是长期的大方针,该板块何时重振仍存在较大变数。就短线而言,其走势大概率呈现震荡格局。而从后市来看,泛人工智能方向可能会将重点转向软件应用端。

午盘时,上证指数呈现阳包阴形态并成功突破 10 日均线,进而站于所有均线之上。然而,此次突破存在一个隐忧,即成交量未能有效配合,属于缩量突破。基于此,预计后续两个交易日指数将会对突破的有效性进行反复确认。

后市主要聚焦于两大方面,一是科创主线的持续性,二是题材的结构性机会。回顾 A 股历史,政策市特征显著,凡是产业导向需要借助市场资金予以大力增援的,往往都处于新兴发展的关键阶段,或面临着重大的战略转型与升级契机。这类产业在前中期往往能收获较大的估值涨幅。

因此,那些代表新质生产力以及人工智能技术落地应用的方向,在未来有望持续获得资金的青睐。

本文作者可以追加内容哦 !