$百济神州-U(SH688235)$ $恒瑞医药(SH600276)$

我上篇恒瑞的分析文章有交代当下药企想要做大做强,创新药的研发和海外市场的拓展是发展的核心战略

百济和恒瑞的企业基因完全不同,百济属于混血,从一开始就是美国式的企业,战略上从一开始就是高举高打大单品出海,而恒瑞则是从一个小工厂靠仿制药起家,一步一步踏踏实实长成现在的行业龙头。

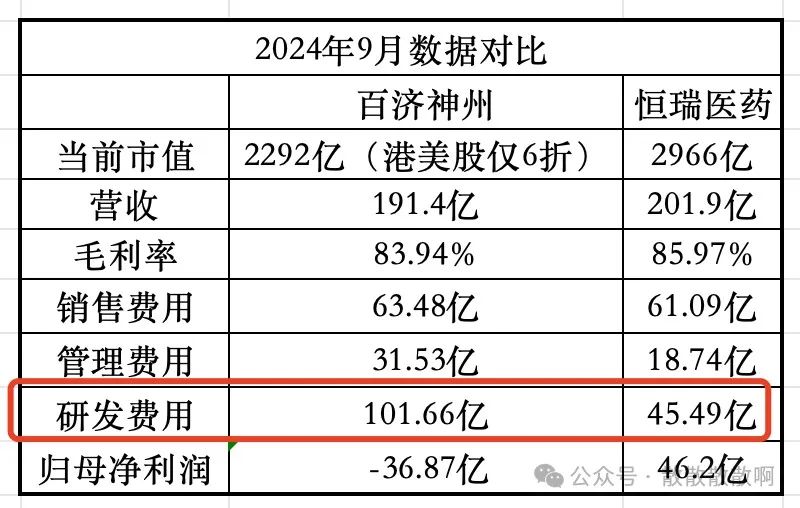

从创新药研发管线和投入来看

百济的研发路线更集中,研发投入是恒瑞的两倍多

百济的大单品泽布替尼在血液瘤领域全球领先,泽布替尼的市占率还有很大的增长空间

接下来研发重点是BCL2抑制剂sonrotoclax和BTK降解剂BGB-16673联用构成潜在同类最佳组合疗法,以此来巩固其在血液瘤的基本盘。sonrotoclax目前正在进行III期临床实验,并且已获得美国FDA授予的快速通道资格,预计最快26年可以商业化。

另一款PD-1大单品替雷利珠19年底国内上市,现在早已经是国内市占率第一,去年9月已经过了欧洲的审批,今年10月更是在美国上市了,目前仅有两款国产PD-1药物在美国获得上市许可,分别是百济神州的替雷利珠单抗和君实生物的特瑞普利单抗。近期,百济神州高调宣布其PD-1抗癌药物Tevimbra(替雷利珠单抗)在FDA批准六个多月后,已在美国市场正式上市,且其在美国的定价远超国内20倍之多。

PD-1海外市场竞争非常激烈,不能太乐观,替雷利珠去跟默沙东的K药抢市场,难度还是相当大的。目前的策略是性价比战略,售价比K药低10%,不过毕竟售价是国内的20倍,而且有大哥泽布替尼探过市场,替雷利珠的销售已有铺垫,卖多少都是增量,对业绩的强支撑是必然的

另外百济在肺癌领域、胃肠道癌领域、乳腺癌领域、炎症与自免领域的研发进度也很快,预计在sonrotoclax巩固了血液瘤地位后会进一步加速这部分领域的进度

恒瑞由于发展环境的不同,想出海一直出不去,只能在国内卷,研发方面的战略与百济差异还挺大的,它的管线要杂得多,除了目前已经成熟的抗肿瘤、阵痛麻醉、造影剂领域发力研发以外,还在代谢性疾病、自身免疫疾病、呼吸系统疾病、神经系统疾病等重点慢病领域,比如热门的减肥赛道GLP-1赛道是恒瑞在代谢性疾病领域的重要布局

恒瑞几乎每款创新药都是国内前三,但竞争优势都不明显,各个领域都有中小药企的激烈竞争,没有一款所谓的大单品,这种以量取胜的发展方式本质上还是仿制药的发展阶段,新的创新药产品一方面要覆盖旧产品的销量萎缩,一方面要覆盖仿制药集采的影响,更要面临大批中小企业的竞争,营收增长谈何容易。

从出海来看

百济就顺利多了,它的股权架构基因本身就决定了它的市场在哪里,混血的身份使它在美国和中国这医药前两大市场混得风生水起,欧州那边也是顺手的事。 之前我投资药明康德受老美制裁后,我一直对营收大半在美国的百济抱警惕心态,现在想想其大股东安进的关系,其受到地缘政治的风险可能比我之前预期的要小很多。

恒瑞给人的感觉是为了出海而出海,海外PD-1本来就卷的要命,它却对双艾组合(卡瑞利珠单抗+阿帕替尼)出海,寄予厚望,付出了大量的心血,然而今年5月又被美国FDA拒了,预期下次审批得明年3月份了。

恒瑞的卡瑞利珠在国内的竞争力本就不如百济的替雷利珠,现在百济已在美国上市,凭借泽布替尼的表现,替雷利珠的销售管线布局估计不会太差,恒瑞即使明年能登陆美国,估计也只能吃点剩饭了

不说百济,参考君实生物的特瑞普利在美上市售价是国内的30倍,但由于竞争激烈,在美销售渠道不够强,销售额一般,目前离回本也是遥遥无期,恒瑞在海外的销售渠道布局几乎为零,双艾出海即使成了估计大概率也是赔钱收场

出海不顺,恒瑞这几年选择了旱涝保收的对外授权模式,但靠License-out又似乎仍然心有不甘,最近已经实锤其要登陆港股,计划融资规模140亿人民币左右(原文报道口径为20亿美元),最快明年启动该项计划。

看来国内的天花板压的恒瑞实在是受不了了,猜测恒瑞通过这次港股募资,一方面是拿这笔钱加速布局海外研发,一方面也是改变自身的股权架构,给基因换换血,希望恒瑞的转型能顺利。

不过从当前恒瑞的投资者角度来看,港股上市短期可不是什么好消息,我估计恒瑞港股最多也就20-30倍PE,这将稀释不少当前A股的股权。

简单总结下:

百济的基因很难复制,而国内大型药企多是仿制药起家,恒瑞的转型之路是我国传统药企的明灯。

从投资者的角度我更喜欢百济的前景和当前的估值,从个人角度我更希望恒瑞能成功带领我国向创新药大国转型

本篇文章为个人观点,仅供参考,不作为投资建议,请谨慎参考

感谢观看

本文作者可以追加内容哦 !