出品|WEMONEY研究室

文|王彦强

西安银行近期因一张379.2万的罚单而被推到了聚光灯下。据央行行政处罚信息显示,西安银行因违反支付结算、反洗钱、货币金银、国库及征信管理规定,被给予警告,并处379.2万元罚款。

然而,这张罚单仅仅是冰山一角。从内部的违规操作到业绩的起伏不定,从资产质量的下滑到大股东股权质押的隐患,再到消费者投诉的频发,西安银行内外交困,多重困境待解。

支行行长违规,400万“借款还贷”案牵出信贷乱象

在西安银行的所有罚单中,有一起处罚决定值得引起注意。

12月10日,据国家金融监管总局陕西监管局发布的行政处罚信息公开表显示,西安银行健康路支行时任行长秦江因“信贷业务违规”和“员工行为管理不到位”,被处以禁止从事银行业工作终身的处罚。

值得一提的是,这起处罚背后牵涉一桩400万元的“借款还贷”案。据相关裁判文书披露,2016年3月31日,秦江因其管理的贷款户陕西德飞新能源科技集团有限公司(下称德飞公司)的到期银行利息无法偿还,为了避免造成逾期给其造成不利影响,秦江打电话向王某询问,能否给德飞公司借400万元进行中转。

据当事人王某称,因自己之前从不认识德飞公司以及该公司法人贾飞翔,并且当时在外地,银行卡和身份证都在自己身边,但鉴于与秦江系老乡,称等其回来办理相关手续后再谈。

王某回到西安后,发现该款项已经被划转,无奈之下只得要求时任行长秦江找到收款人书写了借条等手续,并且秦江个人在该借条上担保保证15日内一定按时偿还。但是,时至今日该款项仍未被偿还。而德飞公司也已申请破产,无力偿还。

为讨还这笔欠款,王某发起诉讼。2019年,王某向陕西省大荔县人民法院提出诉讼请求,要求德飞公司偿还借款400万元;贾飞翔、李振兴、秦江承担连带责任。

陕西省大荔县人民法院经审查认为,2016年3月31日,秦江以德飞公司给西安银行偿还利息为由,请求王某借款给陕西德飞公司,王某口头同意后,秦江在王某未到场的情况下,以特种转账的方式将原告的400万元款转入德飞公司账户。

虽然此后德飞公司给王某出具了借条,还由贾飞翔、李振兴、秦江三人提供担保,但至今已经数年分文未还,且贾飞翔、李振兴无法取得联系,德飞公司也申请破产。四被告显然具有经济犯罪的嫌疑,依据相关规定,本案行为因涉嫌经济犯罪,故应当裁定驳回起诉,并将有关犯罪材料移送公安机关。

值得一提的是,经查询裁判文书网发现,在案号为(2024)陕01民终5858号的一起劳动争议案中,一位前银行员工郭某在办理某笔贷款过程中,作为尽职调查人员未严格按照流程对项目贷款抵押物价值进行调查。值得注意的是,文书中再一次提及秦某(并未指明其西安银行健康路支行原行长身份),称其在这笔贷款过程中,收受过德飞公司的钱和物。

业绩增长乏力,不良隐忧浮现

西安银行成立于1997年,于2019年3月在上交所挂牌上市,是西北首家A股上市银行,知名房地产大佬冯仑曾当过该行的独立董事。

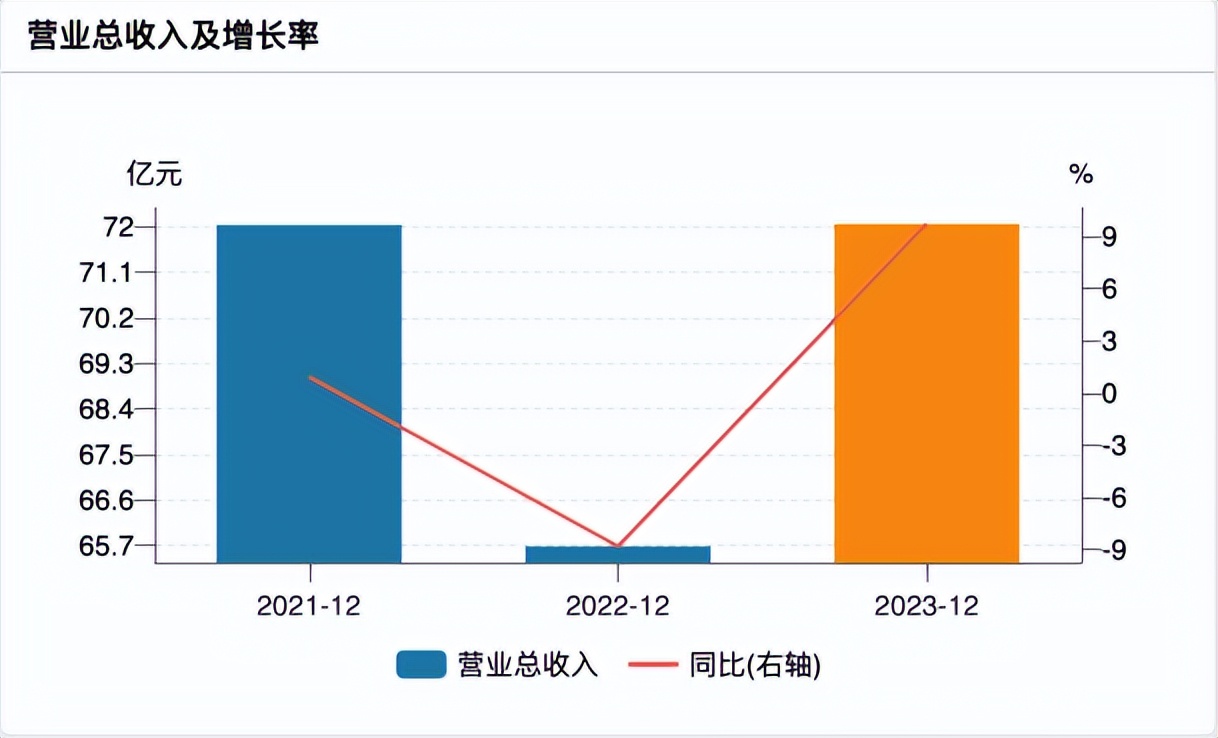

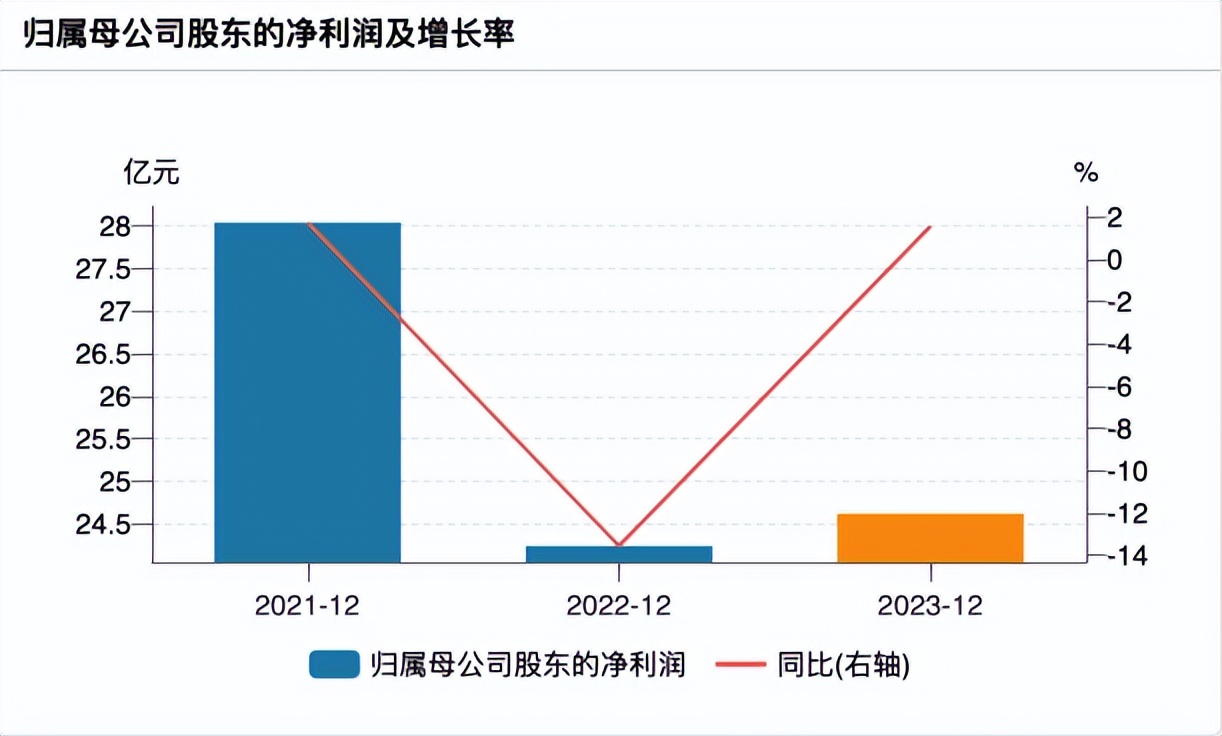

2021年—2023年,西安银行分别实现营业收入72.03亿元、65.68亿元、72.05亿元,同比增长0.91%、-8.82%、9.70%;实现归母净利润28.04亿元、24.24亿元、24.62亿元,同比增长1.74%、-13.55%、1.56%。

西安银行近三年业绩情况,图片来源:Wind

同期,该行的年化加权平均净资产收益率(ROE)分别为10.59%、8.57%、8.22%,净息差分别为1.91%、1.66%、1.37%。

从以上数据可以看出,西安银行2022年营收和净利润下滑较大,尤其是归母净利润同比下滑了13.55%,在此基础上,西安银行2023年归母净利润微增1.56%。而值得注意的是,西安银行近三年的ROE、净息差正一路走低。

2024年前三季度,西安银行实现营业收入55.29亿元,同比增长9.69%;净利润19.27亿元,同比增长1.14%。年化加权平均(ROE)为8.09%。

值得一提的是,2024年前三季度,该行公允价值变动收益达到5.11亿元,同比大增11.8倍。

从资产质量来看,2024年前三季度,西安银行不良贷款余额为36.13亿元,较上年末增加8.81亿元;不良贷款率为1.64%,较上年末增长0.29个百分点。而该行同期的拨备覆盖率为186.30%,较上年末下降10.77个百分点。

在不良率上升的同时,该行关注类贷款规模出现较大增长。2024年前三季度,西安银行关注类贷款余额为110.05亿元,同比增加44.37亿元;贷款占比为5%,同比增长1.67个百分点。

值得注意的是,截至2024年6月末,西安银行前十大贷款客户合计贷款余额241.45亿元,占贷款总额的11.24%,占资本净额的比例高达64.62%,远超50%的业内红线。其中,最大单一客户贷款余额 27.68亿元,占本公司贷款和垫款本金总额的1.29%,占资本净额的比例为7.41%。

从资本充足情况来看,截至2024年三季度末,西安银行核心的一级资本充足率、一级资本充足率、资本充足率分别为9.98%、9.98%、12.26%,较去年末分别下降0.75个百分点、0.75个百分点、0.88个百分点;

截至2024年三季度末,西安银行资产总额4497.44亿元,较上年末增长4.06%。其中,贷款及垫款本金总额2200.69亿元,较上年末增长8.45%;存款总额3143.71亿元,较上年末增长7.01%。

大股东股权质押高企,服务与管理短板暴露

据Wind数据显示,截至目前,西安银行的股权质押总量为7.91亿股,占总股本的17.8%。

其中,第二大股东大唐西市文化产业投资集团(下称大唐西市文化)有限公司持有6.35亿股,占总股本的14.27%,已经100%质押;第七大股东西安金融控股有限公司(下称西安金融控股)持有1.14亿股,占总股本的1.13%,有5000万股被质押,占其持股总数的44.01%。

第八大股东西安曲江文化产业风险投资有限公司(下称西安曲江文投)持有超1亿股,占总股本的1.13%,也有5000万股被质押,占其持股总数的49.69%。

从三大股东质押至今的涨跌幅来看,大唐西市文化和西安金融控股分别下跌25.26%和7.39%,而西安曲江文投则上涨5.99%。

值得一提的是,据《2024年度第三期超短期融资券募集说明书》显示,截至2023年底,西安曲江文化产业投资(集团)有限公司在西安银行的借款余额为20.04亿元,而其母公司第八大股东西安曲江文投,在今年11月因未能按期偿还相关债务,被法院列为失信被执行人。

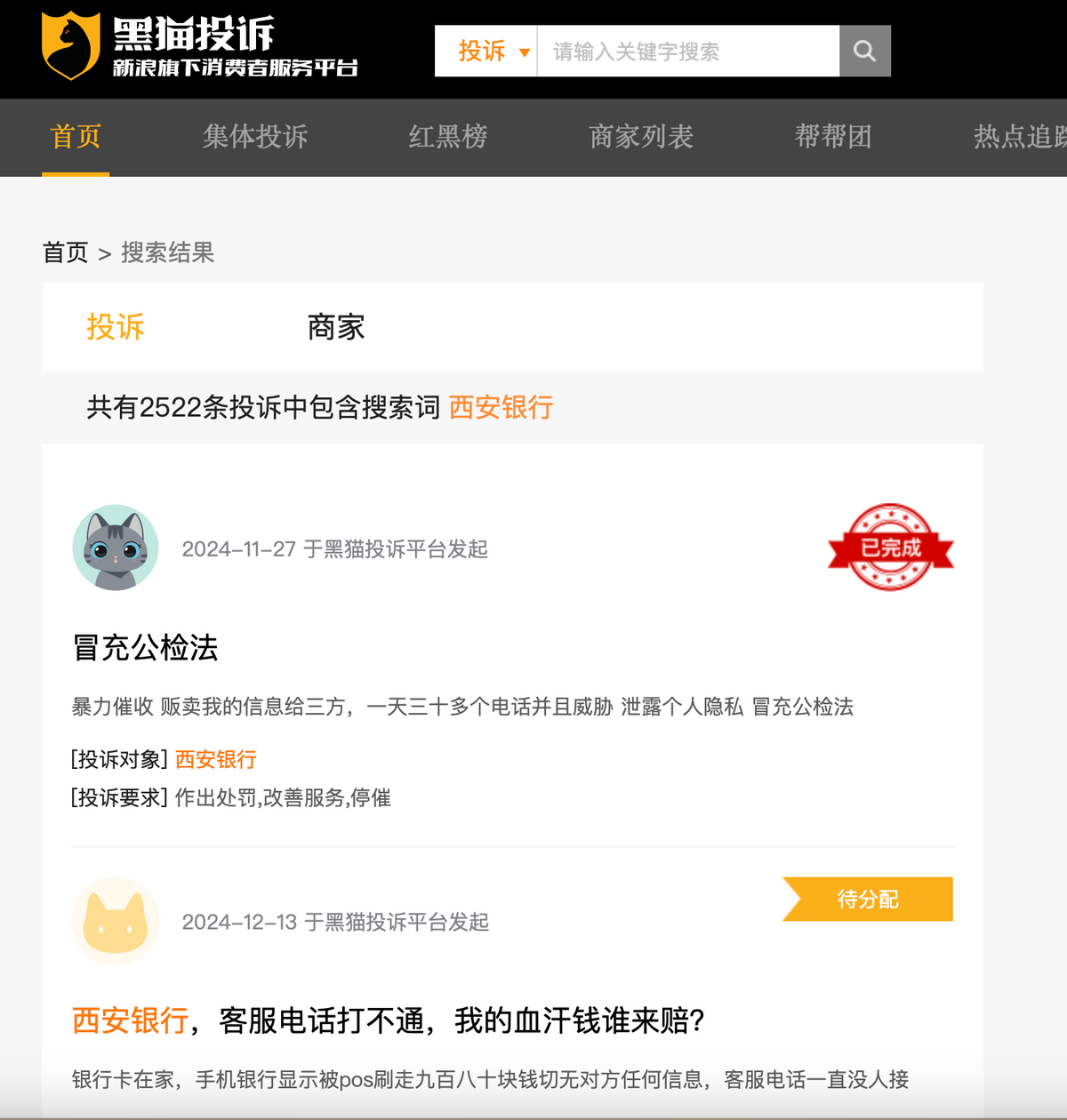

此外,在黑猫投诉网搜索西安银行,涉及的投诉有2522条,其中,泄露个人信息、暴力催收、分期乐违约金过高、贷款费用不透明等问题投诉较多。

图片来源:黑猫投诉网

上述消费者的投诉一定程度上反映了西安银行在风险管理上仍存在漏洞。

作为西北首家A股上市城商行,西安银行当前面临着前所未有的挑战,内有经营管理和资产质量问题,外有大股东股权质押风险和消费者信任危机。该行亟需全面整顿内部管理,加强风险防控,提升服务质量,以重塑市场信心,否则将在激烈的市场竞争中逐渐失去立足之地。$西安银行(SH600928)$

本文作者可以追加内容哦 !