酒鬼酒面对未来能否抓住机会重回辉煌?

#酒鬼酒一季度净利预增超160%##炒股日记##股市怎么看#

我们从基本面与技术面一起来分析分析酒鬼酒![[吃瓜]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot44.png "吃瓜")

本文篇幅较长,信息量较大希望股友们可以细心看下,可以评论区进行理性交流和讨论,而不是一昧地捧或踩,感谢支持!![[牛]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot63.png "牛") 文末有投票噢,股友们可以投投票看看每个人的看法!

文末有投票噢,股友们可以投投票看看每个人的看法!![[财神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot80.png "财神")

一、公司概况

$酒鬼酒(SZ000799)$是一家主要生产、销售酒鬼酒系列和湘泉系列白酒的上市公司。公司成立于1997年7月14日,总股本为3.25亿股,流通股本同样为3.25亿股。酒鬼酒在酒类市场中拥有一定的品牌知名度和市场份额。

截至2024年12月24日收盘,酒鬼酒股票的最新价为56.39元,较前一交易日上涨0.16%。从近期的K线图来看,酒鬼酒的股价呈现出一定的波动性。

从历史行情来看,酒鬼酒经历长期盘整下跌,从最高价273.29下跌至33.50,无疑让人大跌眼镜,对此股会抱有不看好的心态,但是它从最低价33.50到近期最高价66.58,将近2个月的时间实现了将近2倍的涨幅,说明酒鬼酒在市场被看好的一面还是多的。

个人认为55附近作为一个支撑位,后续股价突破66看70,如能在70附近企稳,则可继续上看,上升的空间是非常大的!

该股适合看好白酒业未来发展,喜欢长期持有的朋友进行持仓。

从成交量来看:在12月24日的交易中,酒鬼酒的成交量达到了4.525万手,成交额为2.532亿元,成交量相对较大,显示出市场对该股票的关注度较高。

从换手率来看:12月24日的换手率为1.39%,这个数据说明股票的交易活跃度适中。

二、市场表现

从资金流向来看,酒鬼酒在不同日期的表现存在显著差异。12月19日,主力资金净流出4119.22万元,游资资金净流入59.61万元,散户资金净流入4059.61万元。而在12月12日,虽然游资和散户资金分别净流出4057.51万元和1.03亿元,但主力资金净流入高达1.43亿元,占总成交额的13.07%。虽有流出,但主力仍是大头。

三、财务数据

1. 营收与利润

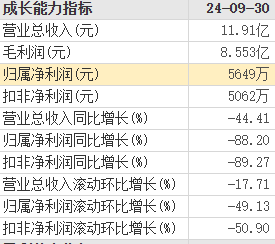

2024年三季报显示,公司主营收入为11.91亿元,同比下降44.41%;归母净利润5648.76万元,同比下降88.2%;扣非净利润5062.12万元,同比下降89.27%。其中,第三季度单季度主营收入1.97亿元,同比下降67.24%;单季度归母净利润-6453.2万元,同比下降213.67%。

2. 毛利率与净利率

酒鬼酒的毛利率虽然较高,达到71.81%,但净利率仅为4.74%,显示出公司在费用控制方面存在问题。2024年第三季度,毛利率降至64.04%,净利率更是低至-32.77%。

3. 费用投放

酒鬼酒在执行费用改革以来,费用投放由B端向C端转变,但行业调整期改革效果不及预期,导致次高端及以上价位带产品销售同比下降较多,公司产品结构下行,收入表现承压。

四、业务动态与市场策略

1. 营销转型

酒鬼酒在2024年上半年坚定实施差异化与聚焦战略,以打造中国精品酒企为目标,持续推进营销模式转型,推动经营良性发展。公司通过妙境之旅、扫码动销、宴席、餐饮店建设、品牌氛围营造等专项资源打造湖南大本营市场和省外样板城市,建设好“粮仓”和基地市场。

2. 市场拓展

酒鬼酒在2024年上半年通过BC联动提升了终端活跃度,宴席推广和消费者扫码活动的终端数量增量明显,消费者扫码参与度及成果不断扩大并巩固。同时,酒鬼酒还联手湖湘知名连锁餐饮品牌,通过设置开瓶红包、推出联名套餐等方式,打造千桌馥郁妙宴,有效提升品牌在宴席市场中的品牌占有率。

3. 下半年发展计划

酒鬼酒表示,下半年将以“稳定经营、稳固基础、做大增量”为工作方向,推进公司经营稳步发展。同时,公司将继续推进营销模式转型,重点做深省内市场、打造样板市场,并对重点市场、重点客户进行精准化服务!

五、行业背景与竞争分析

1. 行业背景

根据《2024中国白酒市场中期研究报告》,2024年酒类消费市场进入转型期,酒业发展也进入到了冷静期,消费需求稍显疲软,酒企普遍处于库存高位,且动销不畅,产品价格倒挂成为行业普遍现象。

2. 竞争分析

酒鬼酒作为传统白酒品牌,面临着来自其他白酒品牌的激烈竞争。同时,消费者的选择愈加丰富,对白酒品牌的忠诚度也在下降,这给酒鬼酒等一系列传统品牌的成长带来了新挑战。

《2024中国白酒产业发展年度报告》提出,明年是白酒产业进入到转型重塑的关键一年。

转型重塑的第一条是观念重塑。首先,白酒已经进入到从“扬长板”到“补短板”的阶段,要彻底摒弃供给侧大干快上、简单复制的惯性思维,避免重复产能,淘汰落后产能,实现“量质转换”。其次,消费将引领生产的发展和升级,消费市场将倒逼企业从“迎合”进入“引领”再到“迎合+引领”。以消费侧为导向的高级别竞争阶段,要避免全产品线,注重精、细、专产品结构调整。

即:“以产能调控重塑新结构、以活态文化赋能新价值、以智改数转网联推进新发展、以产城融合提升新经济、以国际市场拓展新增量”

新场景,新业态,新模式,将进一步激发消费动能和体验场景。而2025年,将迎来中国白酒真正意义上的国际年!

总结

虽然酒鬼酒在近期股价有所波动,且财务数据反映出业绩承压的情况,但考虑到公司持续推进费用改革,以短期业绩承压换取长期增长,内参批价上挺显现高端品牌力,红坛动销加速体现次高端影响力提升,因此,投资者可以关注酒鬼酒的长期发展潜力,回调进行持仓。然而,也需要警惕宏观经济下行风险、内参增长不及预期、省外扩张不及预期等风险因素。

酒鬼酒作为一家传统白酒品牌,在面临行业转型和市场竞争加剧的背景下,正在积极推进营销模式转型和市场拓展。虽然当前业绩承压,但公司的发展潜力仍然存在!

酒鬼酒若抓住机会,未必不能在2025年如鲲鹏乘风,扶摇直上八千里,重现自己的辉煌!

投资者看好其未来发展的,愿意持有长期仓位的。在股价回调时可以购入持有,突破则可进行加仓。

请注意,本文仅提供参考意见,不构成投资建议。投资者应根据自身的实际情况和市场变化做出投资决策。

本文作者可以追加内容哦 !