$长信科技(SZ300088)$ $海航控股(SH600221)$

长信科技,董秘出来回答问题了,不容易啊。

看了下,基本在回答历史问题。而且都是几年来惯有的套话。

虽然毫无新意,就是为了完成任务,但说明可能要开始干活了。

唯一值得注意的是:三季报业绩回复。

看下董秘回复,其实说的无非就是竞争激烈导致毛利低,而毛利低的根本原因是售价降了,也就是我周末分析的定价能力变差。

但这里有两种解读。

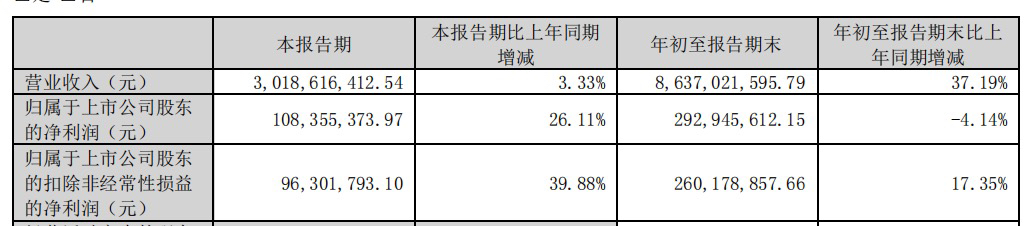

第一种,看三季报,其实单第三季度,不管是净利润,还是扣非净利润,长信都是增长的,分别是增26.11%和增39.88%。其实很不错了,前两季度都是减-50%以上。而三季度累计,净利润和扣非分别是-4.14%和17.35%。仅仅是净利润为负,而原因是前两季度太差,被带下来了。但是如我周末分析的,边际在改善,既然三季度单季度大幅回升,那么有可能售价也得到改善(具体看我周末分析的三个季度,营收增和营业成本的数据对比分析可推测,当然这样做不是很严谨。),全年业绩可期。在三季度业绩明显改善情况下,董秘不知道是不是顺着提问者的将错就错,回复了前两季度的现状,而第三季度其实是业绩拐点。

第二种解读。董秘这个回答是针对全年来讲的,竞争激烈,毛利低,售价还是上不去。那么长信就麻烦了。

明天如有空,打一下长信证券部电话,解决下歧义。

技术面,长信筹码已经是被压紧的弹簧,这段时间是持续的收敛,到了极致了,再磨估计得来一发大的。

当然要看业绩的,业绩不行长信上不去的。

看一月能否出业绩预报。

海航控股

没有新观点,但是依旧强力看好。

长信科技,海航控股都是整装待发,2025凤凰涅槃。

以上我都是胡说八道,不构成投资建议。

追加内容

本文作者可以追加内容哦 !