洞悉商业本性,直击企业核芯

主笔|晓晓

前不久,丸美股份(603983.SH)对外发布公告,宣布正式将其股票证券简称由丸美股份变更为丸美生物(下称“丸美”),成为今年第一家更名的化妆品行业上市公司。

常规情况来看,上市公司更名一般是出于主营业务发生变化、重新认定了实控人、为摆脱过往负面印象而蹭“概念股”热度实现短期内拉升股价、竞争实力发生显著跃迁升级、重新认定了实控人等原因。

丸美此举背后又是出于怎样的考量?

根据公告内容,公司主营业务重点聚焦于生物护肤领域,大部分产品都不同程度地应用了生物技术成果。且公司具备强劲的研发实力和全链路研发体系,实现了核心生物原料的自研自产及创新技术成果的闭环研究和转化应用……总而言之,对于丸美而言,本次更名是对“生物技术”的核心定位的强化,也意味着公司在业务发展方向中的重要转型。

然而,丸美当下所面对的问题的根本之策仅仅是更名吗?丸美又是否能在华熙生物、巨子生物等一众强劲对手中从生物医药领域脱颖而出呢?

剑指“生物科技”

事实上,丸美更名的背后是对生物医药领域的野心。作为厚植新质生产力的重要领域,生物医药产业发展潜力巨大。

根据弗若斯特沙利文报告,2020年中国生物医药市场规模约1.5万亿人民币,预计2025年将达到2.3万亿人民币,期间复合年增长率9.6%。2022年中国生物医药市场规模达到1.87万亿元人民币。

而对于化妆品行业来说,生物医药领域的企业更是近些年来资本的“宠儿”。2023年,国际美妆巨头欧莱雅集团在中国首次通过旗下上海美立方投资有限公司“出手”的目标便是一家中国生物科技公司——杉海创新。

国内企业中,更是跑出了华熙生物、巨子生物两大以生物科技为核的美妆上市公司。2022年,巨子生物成功敲钟上市,成为港股“重组胶原蛋白赛道第一股”。此后,其业绩也颇为亮眼,根据其2024年中期业绩报告,报告期内,巨子生物营收同比增长58.2%至25.4亿元,对应归母净利润9.83亿元,同比增幅为47.4%。去年,锦波生物于北交所上市成功。而前不久,重组胶原蛋白原料头部企业创健医疗也成功于新三板上市。

可以说,生物科技领域不仅蕴含着极大的潜力,同样的,也面临着激烈的市场竞争。但要想在该领域打造出独特的竞争力,将生物科技从根本上植入品牌内涵,让消费者和资本市场买单,丸美要做的,不仅仅是改名。

尽管丸美在公告中详尽的阐释了其研发体系和布局,但从财报中看,其研发投入却始终未超过3%。

2020-2023年,丸美的研发费用分别为5015.42万元、5048.82万元、5292.57万元、6228.76万元,虽然在持续增长,但仍未突破亿元。今年前三季度,丸美股份研发费用为5443.71万元,同比增长23.08%,相较过去,研发投入显著增长,但2.79%的研发费用率仍低于华熙生物、贝泰妮的8.08%、4.97%。

另据财报数据,今年上半年,丸美的研发费用为3584.64万元,同比增长23.62%且增幅创下上市以来新高。但同样的,丸美上半年销售费用大增39.70%至7.17亿元,是研发费用的近20倍。今年前三季度,丸美销售费用达到10.7亿元,占营收的比重为54.87%,同比增速为34.89%,比营收增速高出近8个百分点,形成ROI倒挂,为发展埋下隐忧。

值得一提的是,早前,面对外界重销售、轻研发的质疑,丸美创始人孙怀庆称:“研发占比达到2%已经算是业内高水平,日本资生堂的研发占比仅有1.6%。”

尽管近些年来,丸美在持续通过引入人才、成立专项技术中心等加码研发,但仍难以赶上同类“生物科技”企业的步伐。毕竟,生物科技不能只打“概念牌”,最重要的是,落到实处的研发力。

营收、利润双增背后的困境

在消费者最初的记忆里,丸美最具记忆的走红点莫过于那一句“弹弹弹,弹走鱼尾纹”的广告词,其弹力蛋白眼霜也随之红遍大江南北。2019年,丸美顺利敲钟上市。

但此后,丸美的路并没有那么顺利。随着外资品牌的渗透、新锐国货品牌的崛起,再没打造出现象级单品的丸美逐渐掉队。2019年-2022年,丸美的营收从18.01亿元跌至17.32亿元,归母净利润也从5.15亿元大幅缩水到1.74亿元。

此后,通过对经典大单品的更新迭代、加码方兴未艾的重组胶原赛道、打造第二增长曲线PL恋火等方式,丸美再度“崛起”,交出一份份亮眼成绩单。

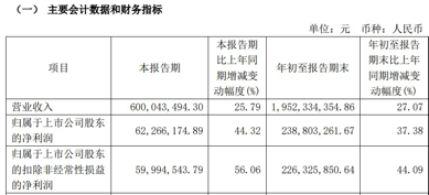

丸美发布的2024年第三季度业绩报告显示,丸美今年第三季度营收为6.00亿元,同比上涨25.79%;归母净利润为6226.62万元,同比增长44.32%。前三季度,丸美营收达19.52亿元,同比增加27.07%;归母净利润为2.39亿元,同比大增37.38%,毛利率为74.64%。

但这份成绩单背后,是丸美产品价格的上涨以及原材料成本的降低。

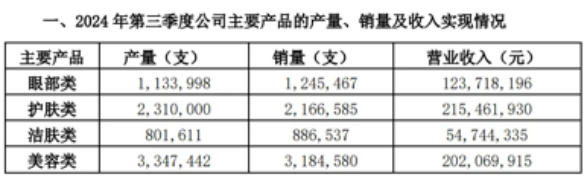

今年三季度,丸美眼部、护肤、洁面类产品均有不同程度的涨价。具体来看,一季度,丸美眼部类、护肤类、洁肤类、美容类产品分别提价15.11%、37.89%、28.53%、9.32%。二季度,眼部类、护肤类、洁肤类产品分别提价16.41%、42.21%、8.06%。三季度,眼部类、护肤类、洁肤类产品分别提价9.49%、43.07%、11.22%。

但在原料端,丸美所有的主要原材料为添加剂、水溶保湿剂、乳化剂等,在今年前三季度总体都呈现出下降的趋势。

尽管“一升一降”推动了丸美毛利率的攀升,但并不是根本之策。从销量上看,市场对于这种高定价模式似乎并不买账。今年前三季度,丸美眼部、护肤及洁肤类产品的销量均较去年同期有所下滑,其中,护肤类大减75.5万支。

值得一提的是,渠道失衡也成为丸美当下面临的主要困境。

尽管早期丸美是以线下经销渠道起家,但随着电商的发展,丸美的重心逐渐向线上倾斜。2023年,丸美线下渠道营收同比下降27.17%,2024上半年,丸美线下营收占比仅15.66%。

尽管孙怀庆在2024年丸美股份总经理会议上表示,“对丸美而言,电商是增长引擎,百货是品牌高地,日化CS渠道是基本盘,美容是专业底盘,新零售是业务新盘”。但短期内,丸美的渠道天平仍难以平衡。

此外,丸美还存在管理层高度集权、股东减持等问题。今年7月,孙怀庆减持5%,套现近3亿元,引发丸美股价动荡。在丸美股份发布孙怀庆减持公告当日,股市收盘后丸美股价为22.43元/股、大跌7.05%。但目前,孙怀庆、王晓蒲夫妇仍然手握了丸美股份超80%股份。

此后,在行业整体承压的当下,“改头换面”的丸美能否真正打响生物科技这张牌,自证投资价值,仍值得时间验证。但可以预见的是,丸美所面临的问题,不仅仅是改名那么简单。

本文作者可以追加内容哦 !