小米4万亿的估值推算|首发 明行华

前言:我们在上周日,分享了《网页链接{小米 4万亿的常识、逻辑|明华 Insight}》一文,在这篇文章中,主要谈了小米在2030年前后,市值4万亿的常识、逻辑。明华对这篇分享,特别特别推荐。

小米4万亿的这个判断,是明华今年在10月前后,经过从年初开始的持续跟踪和几次集中思考、盘算,得出的一个估值,这个估值也是明华在亲友圈多次强调的一个核心判断。

本篇分享,就摘其在业绩基础上,对标估值推算这一部分,做一下简明记录,让大家从数理逻辑上,来看一下小米的4万亿。

小米从成立到现在,用十几年的时间积淀,在今年的10月,完成了她的第一次纽北之路。这十几年的小米之路,同样也有很多曲折、歧路,但不管起伏如何,不变的仍是那颗赤诚之心,诚挚、厚道,以“虽千万人,吾往矣”的勇气和决心,对美好理想的那份孜孜以求,这是小米的纽北之路。

对美好事物能够守之如磐石,不以诱利而变磨己心,这也是我们普通人的纽北之路。

永远相信美好的事情即将发生。

正文:在《网页链接{明华市场观记-起始篇 | 明华 Insight}》中,我们以投资视角,把公司按照为人服务的层次,分成了这几个大类:

总体分类:

基础产业、直接产业、间接产业(以为人服务的层次为划分依据)

直接产业

种植业、养殖业、捕鱼业、食品加工业

棉麻业、纺织业、染料业、服装业、饰品业

家电业、房地产(居住、商业、工业用房)

医疗业、医药业、保健业

电动车、乘用车、客运业(汽车、火车、飞机)

传媒业、影音业、娱乐业

电子设备业(手机、电脑)

间接产业

零售业

金融服务业

采矿业、冶炼业、新材料业

工业用化学业、食品用化学业

建筑业、设备机械制造业、汽车制造业

物流运输业(公路、铁路、水路、航路)

基础产业

电力设施业、发电业

基础设施建设业(公路、铁路、水路、航路)

在上面的这个分类中,直接产业也就是直接围绕人的衣食住行玩而开展服务的产业,也是创造社会价值最大的产业。

我们以此,来看看小米的业务产品。小米的业务产品,我们可以简要归纳为小米在今年全部完成的三大增长曲线:以手机(手机、平板、穿戴设备等)为核心的个人设备(人)是第一曲线,以空、冰、洗(空调、冰箱、洗衣机、电视等)为核心的家庭设备(家)是第二曲线,第三曲线是以智能电动车为基础的出行设备(车)。

三大增长曲线,也就是小米人车家全生态的基础内核,软硬融合、移固兼备,涉及上面我们所说的直接产业中的家电业、电动车业、电子设备业。在小米涉及的这直接产业的三大业中,我们就以相应的龙头公司市值来进行对标估值:

家电业:美的集团(格力电器)

电动汽车业:特斯拉

电子设备业:苹果

对标以关键项目,比如收入、销量和设备均价等因素进行,不考虑小米各业务产品之间的协同溢价。

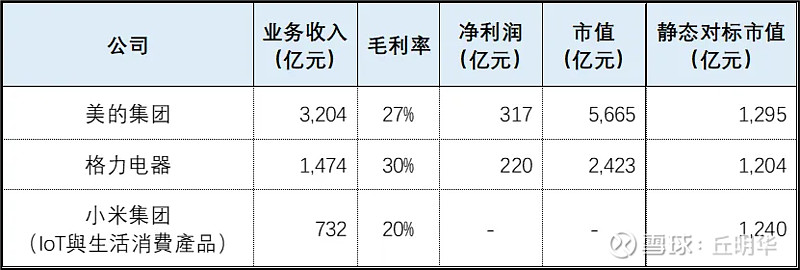

家电业:美的集团(格力电器)

注:财务数据均截止至2024年前三季度,市值截止至2024年12月20日

静态对标估值,考虑到小米集团和美的集团、格力电器的业务匹配度,分别给予美的集团40%和格力电器60%的权重系数。

从上图我们可以看到,对标美的集团和格力电器的静态估值在1250亿左右。这个静态对标估值没有考虑小米基于人车家全生态带来的业务协同以及由此形成的业务增长影响,2024年前三季度,这项业务同比增长23%。

从2025年开始到2030年,假设这项业务5年时间,以年化15%的复合增长,这样到2030年的增长倍数系数就是2,考虑到小米公司的人车家业务协同,2030年的业绩动态估值倍数,我们设定在3-5之间,再保守考虑到5年大家电业务时间风险上的不确定性,给于小米0.8倍的估值折扣系数,这样2030年小米大家电相关业务的业绩动态估值,在3000亿到5000亿之间。

电动车业:特斯拉

注:特斯拉财务数据2023年(汇率7.3),小米集团财务数据为2024年保守估计,市值截止至2024年12月20日

静态对标估值,考虑到收入和销量两个因素权重,分别给予收入70%和销量30%的权重系数(保守权重比例),特斯拉2023年汽车业务收入占总收入的比例在85%左右,再考虑到美股市场活跃度,静态对标估值给于小米0.7倍的折扣系数。

从上图我们可以看到,对标特斯拉的静态估值在3100亿左右。这个静态对标估值没有考虑小米基于人车家全生态带来的业务协同及相应增长的影响。

我们保守估计,小米汽车在2025-2030年的销量分别为30万辆、50万辆、65万辆、90万辆、120万辆、160万辆

关于这个在2030年,小米汽车160万辆的销售设定,明华主要考虑了这几个点。

首先第一个点是雷军说过(雷总和小米内部也经过大量的研讨、复盘和推算才基本得出这样的论调)小米汽车要通过15到20年的努力,成为全球前五的汽车厂商。全球车厂前五的可量化标志,按照2023年全球前五车企的销量来看,门槛销量是650万辆,我们按照雷军计划的20年这个最长时间来实现世界前五,以2023年的这个静态门槛销量(650万辆),去线性推算,2030年的汽车销量要到达180万辆,我们打个八八折,也就是要接近160万辆。

第二点就是特斯拉在2018年汽车销量24.5万辆,经过5年多的时间,在2023年实现了181万辆的销量。小米6年左右的时间,在拥有3-4个汽车工厂的前提下,160万辆的汽车销量,目前来看不是问题。

第三点就是我们国家燃油车和新能源汽车保有量的一个情况,截止至2024年6月底,中国市场的燃油车保有量3.45亿辆,新能源汽车2472万辆,这个存量对比比例在7.2%,新能源汽车的整体占比还很低,电车的未来更新空间很大。另外,2024年国内汽车销量大概在3100万辆,新能源汽车销量大概在1200万辆,到2030年新能源汽车的销售,站稳1600万辆是大概率很确定的,小米汽车按照10%左右的占有率考虑,也是大概率较确定的。

第四点就是小米在开始规划造第一辆、第二辆车的时候,为了稳上牌桌,方法比较中规中矩,还没有完全按照互联网和小米本身的打法去造,有了牌桌经验之后,大概从第三款、第四款车开始,我们将会看到更多比SU7和YU7出彩的车。

视频时长03:19

雷军谈小米的互联网造车

从上面几个角度来看,我们在2030年前后,对小米汽车160万辆的销量设定,是比较偏保守的设定。

汽车销售均价,我们按照20万左右一辆计算,2030年业务动态估值在保持收入和销量分别是70%和30%的权重系数下(保守权重比例),特斯拉汽车业务收入占比按照75%的比例计算,再考虑到美股市场活跃度和5年汽车业务时间风险上的不确定性,给于小米0.6倍的估值折扣系数,这样2030年小米电动汽车业务的业绩动态估值,在2.6万亿左右。

电子设备业:苹果

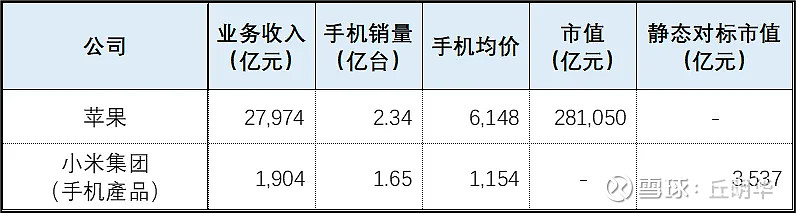

注:苹果财务数据2023年(汇率7.3),小米2024年保守估计,市值截止至2024年12月20日

静态对标估值,考虑到收入和销量两个因素权重,分别给予收入80%和销量20%的权重系数(结合苹果收入构成和IOS系统,给与更保守的权重比例),苹果2023年手机业务收入占总收入比例51%左右,小米手机均价目前是苹果手机均价的19%左右,考虑到美股市场活跃度,静态估值给于小米0.7倍的折扣系数。

从上图我们可以看到,对标苹果的静态估值在3500亿左右。这个静态对标估值没有考虑小米基于人车家全生态带来的业务协同、高端化以及由此带来相应手机销量/均价的增长影响。

我们保守估计,小米手机到2030年的单台销售均价提升至2400元左右,均价占比(对比苹果)提升至40%左右,全球小米手机销量2亿台,2030年业绩动态估值在保持收入和销量分别是80%和20%的权重系数下(结合苹果收入构成和IOS系统,给与更保守的权重比例),苹果手机业务收入占比按照50%的比例计算,考虑到美股市场活跃度和5年手机业务时间风险上的不确定性,给于小米0.6倍的估值折扣系数,这样2030年小米手机业务的业绩动态估值,在1万亿左右。

另外,对于小米集团的互联网业务,在2030年,我们给于1000亿到2000亿的保守估值(2023年度,小米集团来自于互联网业务的收入在300亿左右)。

从上面三个业务的对标公司估值来看,目前,小米集团的保守静态对标估值在7850亿上下,2030年的业绩动态估值在4万亿到4.3万亿上下。

对标估值说明:采用对标估值法,判断其是否具有较大的可参考性,主要看选定的对标项目、计算系数(包括系数值)和对标公司的估值稳定性。下面,我们就来看看这三个对标设定。

在对标项目上,我们在大家电业务上,以收入作为主项目,收入是可衡量的核心数据,对于家电,平常市场也不会关注卖了多少台大家电(空冰洗等),且小米在大家电业务上的成长性很大。在电动汽车和手机业务上,我们以收入和销量作为主项目,对于汽车和手机的销售,收入和销量都比较重要,这两个项目都作为对标计算项目很有必要。

在计算系数上,我们在大家电业务上,以2024年静态估值作为基础,按照5年年化15%的复合增长叠加业务协同因素,设置了3-5倍的业绩倍数,同时考虑到5年时间上的不确定风险,设定了0.8倍的估值折扣系数。在电动汽车和手机业务上,我们对收入都给于了更高的权重系数,是因为销量的差异相对较小,并且考虑到苹果收入结构的丰富性、IOS系统的唯一性和苹果手机的市场欢迎度,给于了苹果收入项目更高的权重系数,同时我们把手机均价占比也当做计算因子,这样的估值计算结果,会更加趋于保守。另外,因为特斯拉和苹果在美国上市,我们在考虑5年时间上的不确定风险的基础上,又加上美股的活跃度及全球资本引力影响,设定了0.6倍更大折扣的估值系数。

在对标公司估值的稳定性上,美的集团和格力电器,因为在A股上市,它们本身的市值基础都比较坚实,向下浮动的空间及概率也比较小。对于在美国上市的特斯拉和苹果,因为美国股市慢牛了很多年,很多公司都是历史新高或者在历史新高的附近,我们从未来美联储利率政策及美国经济走向趋势来看,利率会平缓略降,加上特朗普美国更优先和大规模减税的政策,美国经济也会平稳有所增长。即使目前的一些公司,存在一些泡沫,5年时间,伴随着市场利率的下降、经济的平稳增长再加上企业本身的业务发展,目前特斯拉和苹果公司的市值,向下的空间也基本很小。

我们从这三个对标的设定来看,各个因子都是比较偏于保守的。所以,小米在2030年前后,4万亿的对标估值也是比较偏于保守的,我们可以很坚定的说:小米4万亿的估值是具有较大的可参考性,有比较坚实的基础。

$小米集团-W(HK|01810)$$江中药业(SH600750)$$腾讯控股(HK|00700)$

本文作者可以追加内容哦 !