都知道2024年半导体的各个行业都迎来了空前高涨,业绩腾飞、股价暴涨似乎都是司空见惯的事,但作为若干年前被寄予厚望的指纹芯片龙头,汇顶科技这几年的走势颇有高开低走、起起伏伏的曲折离奇之势,让人感觉捉摸不定,变幻莫测。

前一久还一度被看衰,近期发布的业绩却着实让人大吃一惊,这就是争议和实力都让人足够关注的汇顶科技。明明上一年还在低迷中打转,2024年的业绩突然来了一个180度大变脸,暴增35倍的惊人高光表现,再次预定A股业绩增长最强者,而且还趁机收购了另外

一家芯片企业——云英谷科技,将12英寸Micro OLED硅基微显示芯片的主业务收入囊中,汇顶科技这一举措,很有可能拉动股价再次暴涨,说它起飞在即也绝不为过。

起起伏伏的芯片巨头,阴晴不定的汇顶科技

12月10日,汇顶科技开盘就涨停,让人大呼意外。要知道在停牌前的11月份,股价报收81.8元,市值也不过375亿,这与巅峰时可以说相去甚远。然而,到了12月份,随着公司公布收购云英谷100%的股份,汇顶科技由此进入狂飙模式,让人依稀见到了当年市值最高点时1800亿的模样。

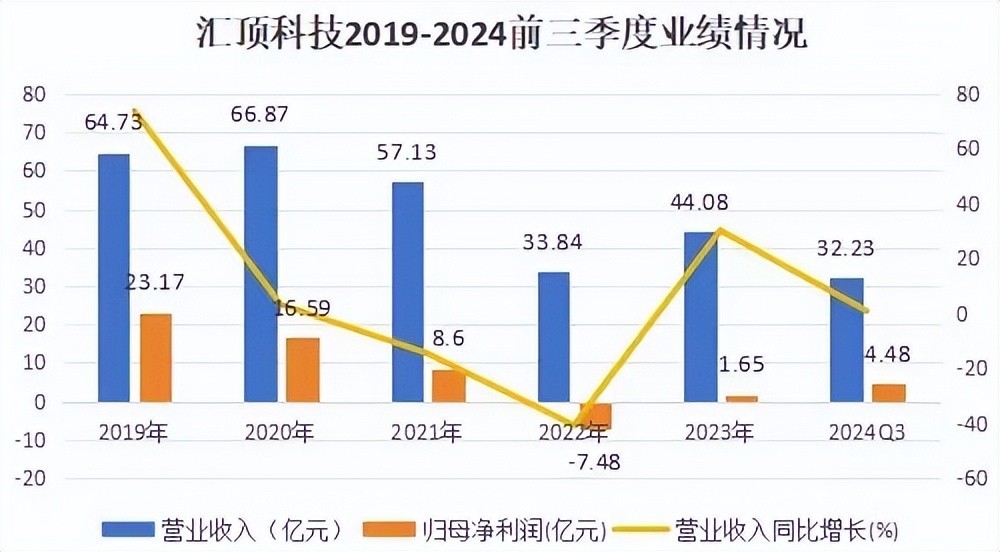

只不过,前几年经历过由盛转衰,市值一路跌落到300亿,包括2020年-2022年净利润一路下滑,已经耗尽了股民和投资者最后一点耐心;即便到了2024年的前三季度,营收32.23亿元,同比增长0.82%,净利润4.48亿元,同比增长3499.3%,但消费类电子市场整体需求疲软、终端客户需求下降、主要产品竞争加剧、出货量与销售价格承压的阴霾似乎尚未散去,包括并购可能带来的资产减值等问题,也是股民们必须考虑的范围,消费类电子行业复苏和车规级芯片需求增加,能创造出怎样的局面,公司业绩是否能持续向好,收购云英谷将营造出怎样的效果,这都是一个不够明朗的未知。

坐拥触控、指纹芯片业务,是全球最大的指纹方案提供商,而且电容、屏下光学、超声波方案全系列的产品也尽收其中,占据了安卓手机市场70%的份额,仅上半年的利润就增长了333.29%,前三季度利润大增35倍,除去手机业务带来的复苏不说,随着汽车市场受智能化、大屏化、多屏化与智能语音交互产品增加的影响,在车规级MCU产品得以量产的大好形势下,需求量增大、芯片出货量有望继续上升,或许是值得期待的一个明朗趋势。

也就是在看到未来几年较为清晰的蓝图下,收云英谷科技,对于汇顶科技来说可谓是势在必行。

打通第二增长曲线

指纹和触控是汇顶科技吃饭的家伙,也是其真正的看家本领,但在过去几年,尤其是经历过消费电子无可避免的周期性低迷后,由一家20倍股价的“大牛股”,一度沦为A股人人谈之色变的“灰熊股”,汇顶科技过山车一样的巨变,至今仍令人心有余悸。作为公司的高层和运营者,汇顶科技不可能不通晓其中的利害关系。

因此,收购与自身业务比较相近的云英谷,拓展低功耗蓝牙、健康传感、音频、安全芯片等多项产品,这不过是计划中的一部分,也是公司在经历过寒冬后对于未来整体规划、未雨绸缪的一步。

手机和其他可穿戴设备的智能化必将迎来新的更替,新能源汽车向高端化、智能化的风向也日趋明朗,随之而来的商机可想而知,汇顶科技一向推崇的传感、计算、连接、安全的四大核心业务,也会向智能终端、物联网及汽车电子领域聚焦,为其提供领先的半导体软硬件解决方案,必然需要公司导入新产品,对AR\VR产业进行前瞻性布局。

丰富产品矩阵,打通第二增长曲线,依托基础客户强大的资源优势,背靠丰富的产品线和研发技术,公司的前景其实格外广阔。

错过的高点,势必拿回来

熟悉汇顶科技的人都见识过辉煌之时,股价一度高达386.35元\股,市值近2000亿,因为经济下行、消费电子寒冬,业绩下滑到亏损,股价和市值也上演了天花板到地下室的变脸,但随之业绩提升,股价回暖也是必然的。

强劲的盈利能力和良好的发展态势,包括较好的财务表现,处于行业平均水平市盈率的汇顶科技很可能在未来凭借高附加值的产品,在市场中重新崛起,焕发巅峰时的潜能,步入新的发展高点。

一直以来都在积极寻求国际合作,在国内成功打破高通的垄断后,汇顶科技的产品已经更多的在国际上产生了积极的裂变效应,获得较为广泛的认可,一旦市场拓宽、产业布局完善,业务范围覆盖更加广泛,占据更有利的竞争位置,说它起飞也算是实至名归!

本文作者可以追加内容哦 !