公司自成立以来一直从事印制电路板的研发、制造和销售,深耕于高速 PCB,产品主要定位于中高端市场;公司拥有多项应用于各类服务器 PCB 的核心技术,服务器用 PCB 产品的收入占比约七成,是公司产品最主要的下游应用领域。公司长期以来为客户持续提供品质稳定的产品和高效的服务,已积累了一批优质的客户资源,主要客户包括 DELL(戴尔)、浪潮信息、Foxconn(鸿海精密)、Quanta Computer(广达电脑)、Jabil(捷普)、Cal-Comp(泰金宝)、海康威视、Inventec(英业达)、Honeywell(霍尼韦尔)、HP(惠普)、Celestica(天弘)、Flex(伟创力)等。此外,公司已和华为、联想、中兴等国内知名客户开展合作,为公司进一步发展奠定了基础。根据中国电子电路行业协会统计,2021 年公司在中国电子电路行业排行榜综合 PCB 企业排名中位列第 39 位,内资 PCB 企业排名中位列第 20 位,并且是中国内资 PCB 企业中排名第一的服务器 PCB 供应商。#炒股日记##引导中小投资者减少“炒小炒差”#$广合科技(SZ001389)$#社区牛人计划#

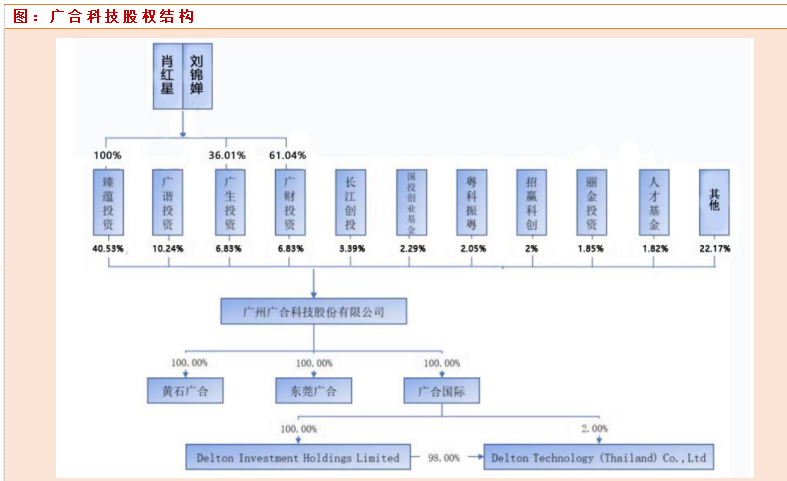

公司实控人肖红星和刘锦婵夫妇,合计控制公司 54.19%。肖红星毕业于华南理工大学化学专业,早年在生益电子做生产经理,科班出身,在PCB行业经验丰富。

公司收入情况分析

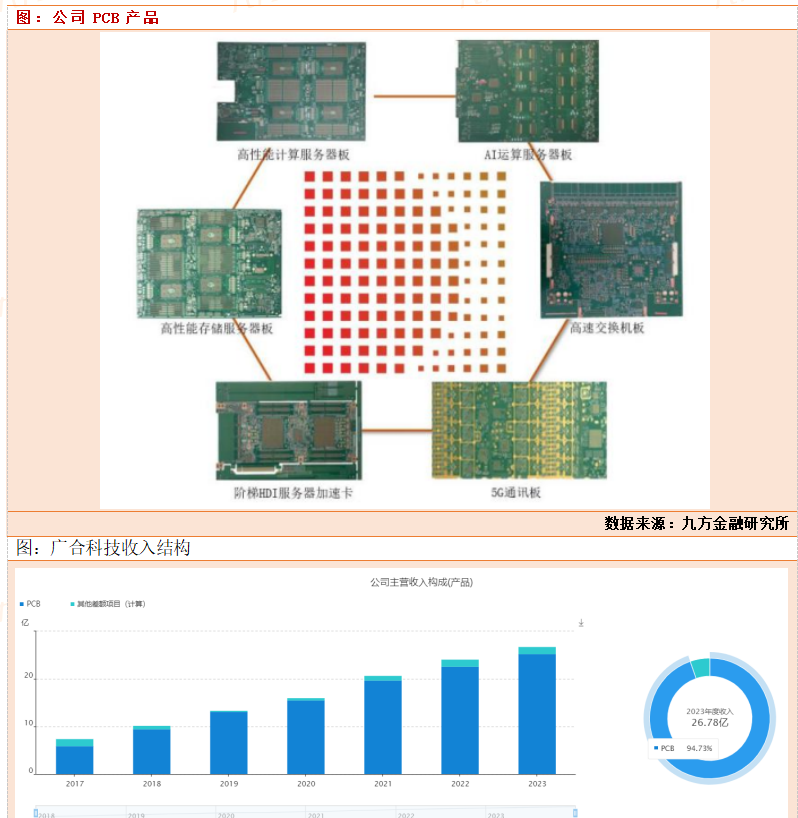

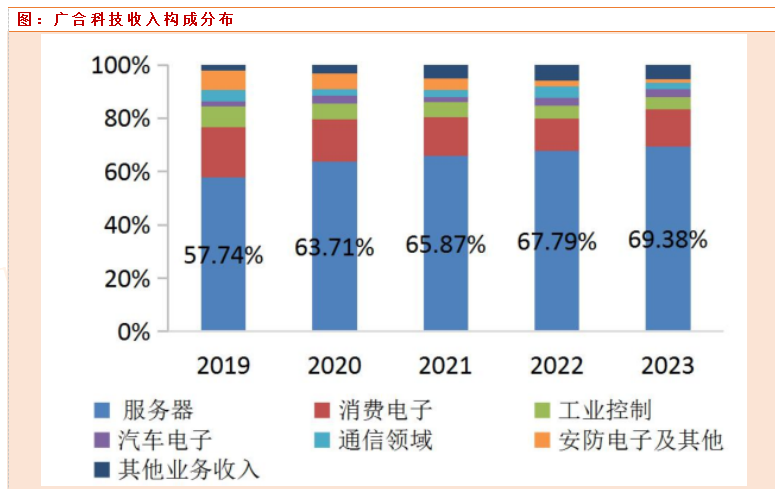

广合科技主要业务集中在PCB业务,2023年,公司实现营收26.78亿,其中94.73%都是PCB业务。公司产品以 8 层及以上 PCB 为主(ASP价格较高),在下游应用和技术能力方面具有代表性的产品有高性能计算服务器板、AI 运算服务器板、高性能存储服务器板、高速交换机板、阶梯 HDI 服务器加速卡、5G 通讯板等。从产品收入构成来看,服务器产品始终是公司的第一大收入来源,收入占比稳步上升并近已接近 70% 。公司在服务器领域PCB 产品是公司的第一大收入来源并且收入占比稳步提升,公司服务器 PCB 产品收入占比已由 2019 年的 57.74%提升至 2023年的 69.38%。

AI浪潮驱动服务器 PCB 快速发展

AI浪潮兴起预期将驱动服务器 PCB 快速发展,广合科技作为重要的服务器生产厂商将受益。 据 IDC 预测,中国 AI服务器未来市场需求量将会实现大幅度上升,2023 年中国人工智能服务器市场规模预计将达 91 亿美元,同比增长 82.5%,2027 年将达到 134 亿美元,五年 CAGR为 21.8%。2024 年第一季度,海外四大云计算厂商(亚马逊、微软、谷歌、Meta)资本开支规模合计为 422.6 亿美元,同比上升 30.11%。AI 算力投入带动云计算基础设施产业链景气度持续提升,在 2024 年财报会议中海外云厂商对 AI 投入高度重视,表示资本性支出将在 AI 应用高景气的拉动下维持增长。

服务器是 PCB 的重要应用领域之一,根据 Prismark 预测数据,2022 年全球服务器/数据存储 PCB 市场规模为 98.94 亿美元,预计 2027 年达到 135.56 亿美元,2022-2027 年复合增长率为 6.5%。服务器 PCB 市场的增长主要是由数据中心、云计算和人工智能(AI)需求增长驱动的。伴随人工智能技术升级及渗透率扩张,市场对于具备复杂算法和应用程序支持能力的服务器基础设施也将上升,AI 服务器及 AI 服务器 PCB 市场预期均将迎来快速发展。根据我们的估算,2024 年全球 AI 服务器及 AI 服务器用 PCB 市场规模分别为 400、10 亿美元,预计到2030 年全球 AI 服务器及 AI 服务器用 PCB 市场规模将分别达到 1940、48.50 亿美元,2024-2030年复合年增长率达到 30.10%。目前,从事服务器 PCB 生产的厂商主要有广合科技、健鼎科技、金像电子、深南电路、沪电股份、生益科技、胜宏科技。AI服务器市场主要目前品牌服务器厂商DELL、HPE、超微电脑为AI服务器三大巨头,份额合计超50%,白牌厂商(ODM模式)占据44%。而广合科技主要客户包括 DELL(戴尔)、浪潮信息、Foxconn(鸿海精密)、Quanta Computer(广达电脑)、Jabil(捷普)、Cal-Comp(泰金宝)、海康威视、Inventec(英业达)Honeywell(霍尼韦尔)、HP(惠普)、Celestica(天弘)、Flex(伟创力)等。此外,公司已和华为、联想、中兴等国内知名客户开展合作。最受益AI服务器行业的爆发是需求增长。

与普通的 PCB 产品不同,为了适应服务器的高性能和可靠性需求,服务器 PCB 产品在设计、性能等方面也具有了更高的标准,所以客单价更高,技术壁垒也更高,企业毛利率也较高。具体表现为:

在产品设计方面,服务器 PCB 通常比普通 PCB 更复杂,原因在于服务器通常具有更多的功能和性能需求,因此服务器 PCB 可能需要支持更多的电路和连接,因而也具有更高的层数和更密集的布局。

在热管理方面,服务器 PCB 通常需要更好的热管理能力,原因是服务器在高负载运行时会产生大量热量,服务器 PCB 需要设计散热解决方案,包括散热器、散热片、导热垫等,以确保组件的温度控制和稳定性。

在电源供应方面,服务器 PCB 通常需要支持更高的功率需求和更稳定的电源供应。为了满足服务器所需的电力要求,服务器 PCB 可能具有更多的电源连接点和电源平面,从而提供可靠的电源分配。

在信号处理方面,服务器 PCB 通常更加关注信号的完整性,原因是服务器通常需要处理更高速率的数据传输和更复杂的信号传输,因而服务器PCB 往往采用特殊的信号层、阻抗匹配和差分信号设计,以确保数据的可靠传输和抗干扰能力。

在可靠性方面,服务器 PCB 通常需要更高的可靠性和冗余功能。为了提高服务器系统的稳定性和可用性,服务器 PCB 产品往往可能采用冗余电源、冗余连接和冗余故障检测电路。

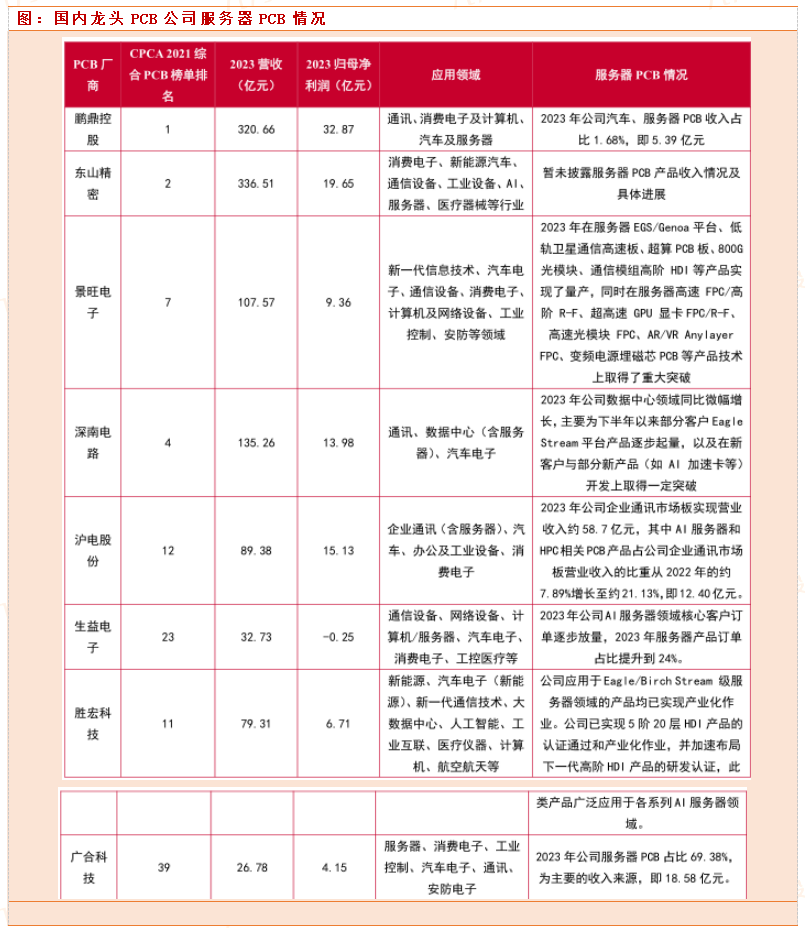

目前国内主流的 PCB 厂商在服务器 PCB 领域多处于研发突破或逐步起量阶段,仅有少数几家厂商披露了来自服务器 PCB 的产品收入,占比总PCB业务占比不算很高。其中广合科技的服务器 PCB产品进展较为快速,是主要收入来源,占比最高。2023 年广合科技服务器 PCB 收入占比达到69.38%。

研究小结:根据机构预测公司业绩: 2024-2026 年营业收入分别为 36.11、50.47、59.03 亿元,增速分别为 34.8%、39.8%、17.0%;净利润分别为 6.77、8.54、10.42 亿元,增速分别为 63.3%、26.1%、22.1%。广合科技服务器PCB业务占比高达70%,受益于AI人工智能产业趋势,全球AI数据中心的大建设,AI服务器机构预测在每年30%以上的增速增长,要远高于普通服务器市场增长。同时惠普是公司最大的单一客户,惠普占据AI服务器22%的市场份额,公司这块的业务也将保持高增。我们认为广合科技2025/2026年的业绩必然进入高景气周期中。结合2025年8.5亿的净利润,给35倍PE估值,我们看300亿市值,是合理市值。目前230亿,还有30%的市场空间。如果后期市场流动性溢价较高,我们认为估值还可以继续抬升。

本文作者可以追加内容哦 !