12月23日,资本市场平地起惊雷,海尔生物与上海莱士双双发布停牌公告,一则筹划换股吸收合并的消息瞬间成为市场焦点。两家公司股票自12月23日开市起停牌,停牌时间预计不超过10个交易日。

截至停牌前,海尔生物市值111.9亿元,上海莱士市值479.3亿元,体量远超过前者,悬殊的差距,让海尔生物的这场“蛇吞象”的资本大戏显得格外激进,也让外界对其能否顺利执行充满质疑。

要吃下4倍于自己的上海莱士,海尔生物拟通过向上海莱士全体股东发行A股股票,同时还计划发行A股股票募集配套资金。此举恐对现有股东的股份造成稀释。

海尔生物与上海莱士目前签署的只是象征性的《吸收合并意向协议》,距离双方正式签署交易协议尚早。程序上还要依据公司章程等规定,经历两家公司内部机构层层审议,更要拿到相关有权监管机构的批准才行。这一路还是充满了不确定性,任何一个环节掉链子,这场交易都可能化为泡影。出现双方协商一致终止或解除意向协议的情况,也不是没有可能。

根据工商登记信息,海尔生物和上海莱士均为海尔集团所控制的子公司,此次交易可以视为集团业务的合并。从海尔集团这个最终控制方的视角来看,这次交易实质上是集团内部资源调整和整合的过程。

图片来源:天眼查,大消费之家整理

物联网生物医疗第一股,业务结构看似多元实则分散

海尔生物并非资本市场的新兵,其创立之初,凭借海尔集团的品牌背书与资源支持,在生物医疗低温存储设备领域崭露头角,打破国外技术垄断,一度成为行业佳话。早年聚焦于医用冷藏箱、超低温保存箱等产品研发生产,以过硬质量与相对亲民价格,迅速在国内医疗机构、科研院校打开市场,积累了原始资本与口碑。

2019年10月的上市更是其发展的高光时刻,头顶“物联网生物医疗第一股”光环登陆科创板,融资渠道拓宽,意气风发地宣称要深耕生命科学与医疗创新领域,利用物联网技术为传统生物医疗赋能。彼时,市场对其充满期待,投资者蜂拥而至,看好其科技融合医疗的创新路径,认为有望成长为行业巨擘,重塑生物医疗产业格局。

随着发展,海尔生物开启疯狂的业务扩张之路,从生命科学领域的基础设备制造,一头扎进智慧实验室、数字医院、智慧公共卫生、智慧用血等多个细分赛道,试图打造全方位的数字场景综合解决方案。表面上看,业务版图不断拓展,涉足领域广泛,多元化发展态势迅猛。但深入剖析,问题重重。

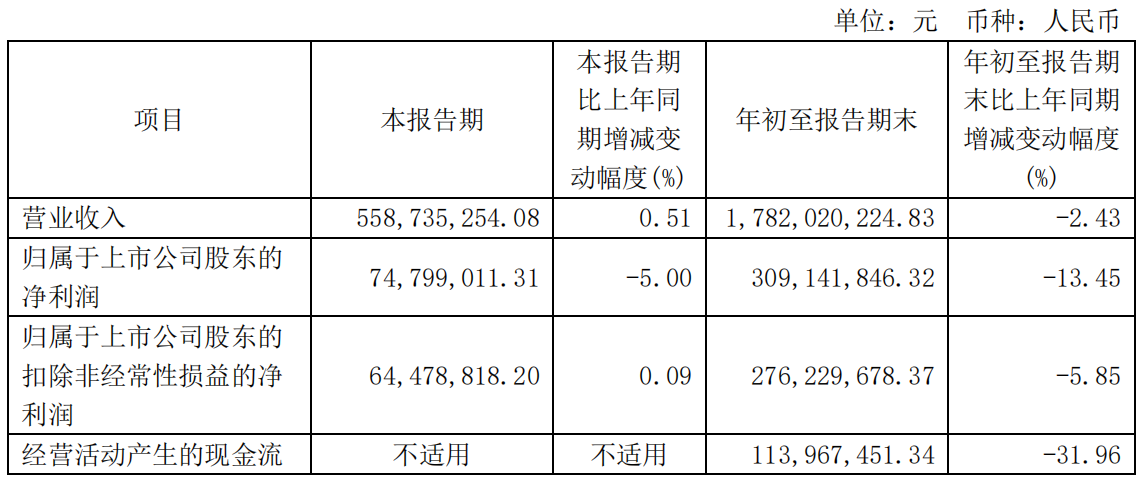

最新的财报数据显示,海尔生物今年第三季度实现营业收入5.59亿元,同比增长0.51%;但归母净利润0.75亿元,同比下降5.00%;扣非净利润0.64亿元,则是与去年几乎持平,同比变化0.09%。前三季度的累计数据则更差,营业收入17.82亿元,同比下降2.43%;归母净利润3.09亿元,同比下降13.45%;扣非净利润2.76亿元,同比下降5.85%。

图片来源:海尔生物2024年三季度报

反观高端医疗设备的同行业领头羊迈瑞医疗,前三季度营业收入同比增长7.99%,归母净利润同比增长8.16%。不仅体量更大,增速也远超海尔生物。

海尔生物在智慧实验室、数字医院、智慧公共卫生、智慧用血这4大场景几十个细分领域都有所投入,但可能正是由于分散资源去开拓诸多新业务,导致未能在各领域做到深耕细作,使得每个业务板块都面临激烈竞争,市场份额被蚕食。这种“撒胡椒面”式的业务布局,使得海尔生物看似多元,实则根基不稳,核心竞争力被不断稀释。

收入下滑、成本上升,海尔生物竞争力下降

回顾海尔生物历史财报,一个刺眼的问题凸显无疑——增收不增利。从2020年到2022年,海尔生物营业收入逐年攀升,分别达到14.02亿元、21.26亿元、28.64亿元,看似一路高歌猛进。然而利润水平增速却远未跟上营收步伐,2022年甚至一度下滑,这三年的归母净利润分别为3.81亿元、8.45亿元、6.01亿元。

近两年则是收入和利润双降,2023年营业收入22.81亿元,同比下降了20.36%;归母净利润则4.06亿元,同比下降了32.41%。2024年前三季度延续了这种下滑的趋势,具体数据前文已述,营业收入同比下降2.43%,归母净利润同比下降13.45%。

探究背后缘由,期间费用的管控不力作用明显。销售费用率持续增长,从2020年的11.95%上涨至2023年的14.98%,为推广新业务、拓展新市场,广告宣传、渠道建设费用大幅增加,销售人员薪酬支出也水涨船高,侵蚀了大量利润空间。管理费用率从2020年的5.07%上涨至2023年的8.04%,三年间增长幅度将近60%。研发投入方面,从2020年的10.75%飙升至2023年的14.06%,但成果转化率较低,大量研发投入未形成成果。

再者,市场竞争加剧,行业新进入者凭借低价策略抢夺中低端市场,而老牌竞争对手在高端市场持续施压,海尔生物产品销量增长困难,毛利率也从50.49%下降到48.27%,因此陷入利润困境,反映出企业在发展过程中未能平衡好扩张与效益的天平。

而海尔生物的“血液”净现金流也显现出不健康的迹象。财报显示,2024年前三季度经营活动现金流净额为1.14亿元,同比大降31.96%。这意味着企业在主营业务经营中,收入质量也在下降,资金回笼速度变慢,可能大量资金被应收账款、存货占用,因此可能还增加了未来的减值风险,恐进一步侵蚀利润。

近年来,生命科学行业可谓蓬勃发展,据相关研究报告显示,全球生命科学领域的投入从2017年的1332亿美元增长至2023年的1868亿美元,年复合增长率达5.8%;而我国生命科学领域的研究资金投入从2017年的597亿元增长至2023年的1415亿元,年复合增长率更是高达15.5%,为行业内企业带来前所未有的机遇。然而海尔生物的表现,似乎没有赶上市场这趟快车的车速。

上海莱士净现金流暴跌,或成并购交易最大隐患

站在当下十字路口,海尔生物筹划的这场对上海莱士的吸收合并备受瞩目,市场各方对其动机与前景揣测纷纷。从乐观角度看,二者同属海尔集团大健康产业旗下子公司,整合存在一定想象空间。

业务协同上,海尔生物作为血液分离设备、检测设备和采浆耗材供应商,与上海莱士血液制品生产主业上下游紧密衔接,理论上可打通产业链,实现原料血浆采集、处理到血液制品研发、生产全流程闭环管控,优化成本、提升效率。例如,通过共享研发实验室、生产基地物流配送资源,降低运营成本;联合研发血液制品专用存储、监测设备,精准适配产品特性,增强产品质量稳定性,拓展市场份额。

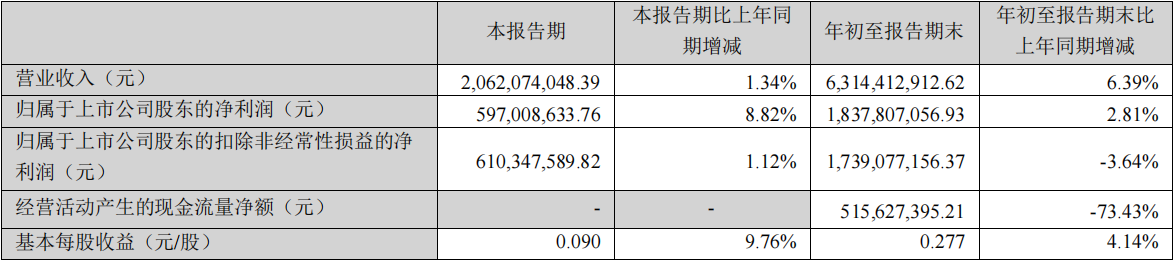

财务层面,上海莱士2024年前三季度营业收入63.14亿元,同比上升6.39%;归母净利润18.38亿元,同比增长2.81%,业绩表现亮眼。合并后有望改善海尔生物营收乏力、利润下滑的紧张局面,利用上海莱士利润反哺海尔生物新兴业务研发,缓解业绩压力,实现财务报表优化。

图片来源:上海莱士2024年三季度报

但需要警惕的是,上海莱士的经营性净现金流为5.16亿元,同比大幅下降73.43%,这反应了销售质量的下降。考虑到海尔生物同样经历了经营性净现金流的同比显著下降,两者叠加很可能为并购后公司的流动性管理埋下巨大隐患。

市场拓展方面,上海莱士国内销售网络覆盖广泛,国际市场也有布局,财报显示上半年海外收入3,012.75万元,同比大增351.55%,海尔生物的物联网技术赋能其血液制品销售、物流配送、质量追溯环节,可提升运营智能化水平,打开海外新兴市场大门,打造全球生物科技领军品牌。

然而如前文剖析,海尔生物自身业务也深陷泥潭,成本管理、技术研发、市场竞争问题重重,此时开启大规模并购整合,挑战不容小觑。并购整合过程涉及人员安置、企业文化融合、财务系统对接、业务流程重塑等复杂事宜,虽然是同一控制下企业合并,但毕竟上海莱士的市值超过海尔生物4倍有余,因此海尔生物当前管理团队能否驾驭这一庞大工程,还是令人存疑。

根据历史并购案例的统计数据,超过70%的企业在并购后由于整合问题,可能会面临业绩下降、人才流失和股价下跌等挑战。对于海尔生物而言,如果并购过程处理不当,可能会遭遇类似的困境,不仅无法实现预期的协同效应,反而可能因为规模扩张过快而难以有效管理,进而面临更大的经营风险。

两者股价走势截然相反,并购翻身?

近三年来,海尔生物股价持续走低,从81.90元/股下跌至23.96元/股,最大跌幅逾70%。而同期上海莱士则呈现出了较好的涨势,从5.17元/股上涨至8.68元/股,最大涨幅接近70%。

图片来源:同花顺iFind

虽然是同一控制下企业合并,但毕竟两家公司都不是海尔集团的全资子公司。这样的形势下被海尔生物给吸收合并,对于上海莱士的非控股股东而言,或许略有不公。这一方面可能增加其要价筹码,即提高海尔生物的合并成本;另一方面如果价钱不够满意,也有可能在后续公司决策过程中采取一定的阻挠行动。

海尔生物当下似乎需要摒弃盲目扩张的战略,回归业务本质,重新审视核心竞争力塑造问题。对现有业务瘦身,砍掉那些持续亏损、前景不明的新兴业务赘肉,集中资源攻坚生命科学高端设备研发与医疗创新关键技术突破,提升产品差异化优势。

而对于投资者而言,海尔生物显然已不再是昔日稳赚不赔的香饽饽,需重新评估其风险。短期内,合并事宜不确定性,股价波动风险大;长期来看,若海尔生物不能在业务、财务、人才等关键环节实现蜕变,其投资价值或将持续缩水。

本文作者可以追加内容哦 !