来源:锦缎

央企市管新规的落地具备现实意义与指导意义,长期来看可以改善现如今A股市场并不平衡的估值结构,毕竟——

当前A股5000余家企业中,451家央企占据了60%的总资产规模,贡献了52%的利润,但市值仅为市场整体的32%,显然到了需要改变的时刻。

01、信披质量好于其他企业

我们以过去十年的考核历史为样本,分别记5、4、3、1分计算得出A股上市企业信披质量的平均分,央企控股上市公司的信披质量平均分为4.31分,略高于A股整体的4.04分。

其中上市满5年,且所有评级均为优秀的央企共45家,占央企总样本量的10%,同口径下A股整体评级全优的企业,占比仅为4%。

显然,无论是信披质量的上限,还是信披质量的下限,央企控股企业都明显优于大盘平均水平。

02、对投资者关系维护并不积极

我们可以从两个指标来评判企业的投资者关系建设是否到位:一是无论个人、机构投资者来访、询问,企业接待的频率和整体接待量;二是十年间企业被券商、保险、基金公司、私募公司等等财务机构的调研量。

整体来看央企近十年来的投资者关系维护确实明显低于市场平均水平,一方面可能是产业较为成熟,来访量较低,一方面确实也是央企并不热衷于对外开放沟通渠道所致。

03、过去十年,投资者回报显著低于平均水平

投资者回报其实是最客观最容易度量的指标。

直接影响只有两点:市值增长带来的资本利得回报,以及分红。

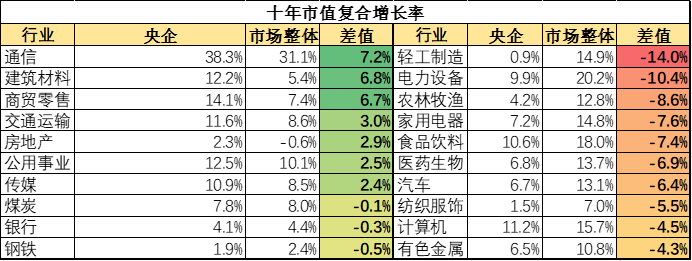

从市值的角度来看,央企过去十年的整体年均复合增长率为6.8%,显著低于A股整体的10.5%。

从行业来看,29个可比行业中,央企市值增长占优的仅有7个,优势最大的为通信行业(得益于中移动超强的市场表现),轻工制造劣势最大(受限于中央纸业控股的冠豪高新市值萎缩明显)。

央企大多数企业处于成熟行业,因此相对而言分红金额较高。不过考虑到我们今天的主题,改用近三年分红与可分配利润的比值来衡量企业分红意愿。整体来看央企控股公司的累计分红与可分配利润比值约为7.6%,甚至低于A股整体的8.3%。

04、市值管理意愿较低

除了分红占可分配利润的比例外,还有一些更直观的数据能够反映央企管理层对于市值管理的态度和意愿,最典型的便是,股份回购和增持计划。

过去十年间,沪深全A(刨除ST)实施过回购的企业占总样本量的59.08%,在央企的样本池中,仅有33.41%的企业在过去十年间实施过回购。

从增持计划来看,沪深全A过去十年实际实施过大股东增持的企业占整体的26.66%,央企样本中实施过大股东增持的企业占整体38.05%,就增持的次数而言,央企优于市场平均水平。

但在增持比例层面,市场整体增持比例的中位数为1.01%,而央企大股东增持的中位数仅为0.62%,大股东增持的力度不及市场平均水平。

我们整理了过去十年央企,回购及增持比例最高的十个企业,如下图所示:

05、结语:市值管理是央企的应有之义

就市值管理的下限来看,无论是信披质量,还是日常营运合规性,央企都要明显优于市场平均水平,但也仅限于此。

虽然央企控股的企业多为成熟产业链上,但所占资产和市值表现在过去十年间偏差较大,市值管理理应受到重视。

“央企市值管理九条”发布的恰逢其实,对于投资者而言,央企不仅仅代表着企业本身,也代表着市场的公信力和核心价值。

新的一年即将到来,我们也期望在“央企市值管理九条”指引下,占据了市场近六成优质资产的企业,能够为投资者带来更为合理的回报,并为带动A股走出长牛发挥应有之义。

——————————————————————————————————————

中证A500指数ETF(SZ159357)紧密跟踪中证A500指数,该指数从A股沪深两市各行业选取市值较大、流动性较好的500只证券作为指数样本。相较于沪深300,除了选大市值个股外,中证A500指数降低单一行业集中度,更强调全面覆盖和均衡,含“新”浓度更高。指数过往表现佳,优于同期沪深300指数。

$中证A500指数ETF(SZ159357)$$上证指数(SH000001)$$沪深300(SH000300)$

本文作者可以追加内容哦 !