【盘面分析】

美股在圣诞节前连续反弹拉升,一切是为了迎接新年,外围一片大涨的牛市气氛。A股市场进入到12月份后,开启了新一轮调整行情,蓝筹股受到机构资金关注,部分标的成为了抱团拉升的龙头股,主要原因是十年期国债收益率跌破2之后,部分微盘股资金流到高股息公司,相对的中小微股票下杀力度有点凶悍了。在四大行集体新高后,也表明市场在逼着投资者从中小微股里割肉去大盘类个股,牛哥反而觉得只要你相信牛市没结束,目前绝对不是割肉行情,切勿在牛市中亏大钱,只要标的没有利空消息,正常回调都是可以被“容忍”的!

骑牛看熊发现近期股息仍是个股上涨的重要驱动因素,年底至明年1 月高股息配置窗口期,预计银行板块将跑平市场。2024年前三季度,得益于各类资本补充工具的发行和《商业银行资本管理办法》的实施,商业银行资本充足性指标较上年末有所上升,各级资本保持在充足水平,但仍需关注在资本内生能力削弱的情况下商业银行面临的资本充足压力。预计2025 年银行业绩增速进一步收敛,大型银行维持当前营收小幅下滑、利润维持正增长的状态,中小银行由于投资收益今年基数高,明年营收和利润增速将下行收敛。

三大指数集体高开,两市个股开盘跌多涨少,题材板块方面人脑工程、血氧仪、半导体等板块表现较强,培育钻石、免税概念、Sora等板块表现较差。脑机接口概念盘初活跃,爱朋医疗涨超10%,创新医疗、诚益通等纷纷跟涨,上海印发《上海市发展医学人工智能工作方案(2025—2027年)》,其中提到,围绕人工智能认知智能、强化学习等前沿领域加大研究布局,支持在脑科学与脑机接口、计算生物学等医学前沿领域的创新探索。银行股早盘再度走强,中、农、工、建四大行续创历史新高,紫金银行、浦发银行、北京银行、邮储银行等跟涨。

中字头板块异动拉升,中材节能涨停,中材科技、中建环能等跟涨,会议强调,要切实抓好国有企业经济布局优化和结构调整,聚焦主责主业,加快国有资本“三个集中”,加大力度推进战略性重组和专业化整合。树牢科学市值管理理念,更好维护资本市场稳定。机器人概念股局部活跃,克劳斯6连板,福龙马、景兴纸业等多股涨停,OpenAI已讨论开发一款人形机器人。此外,众擎机器人宣布推出人形机器人PM01,并正式开启发售进程,以8.8万元的统一价格面向市场发售。

AI眼镜概念股快速反弹,雷柏科技、$国星光电(SZ002449)$电双双涨停,华灿光电、创维数字等多股涨超5%,Meta智能眼镜相关应用的下载量呈现爆炸式增长。液冷服务器概念震荡拉升,同星科技涨近20%,中国液冷服务器市场经历了2023年的高速增长,在2024上半年增速依然保持强劲。无论在出货量上还是在金额上,均大幅好于去年同期。其中出货量相较2023年上半年增长81.8%,全年有望突破23万台。

大盘:

创业板:

【大盘预判】

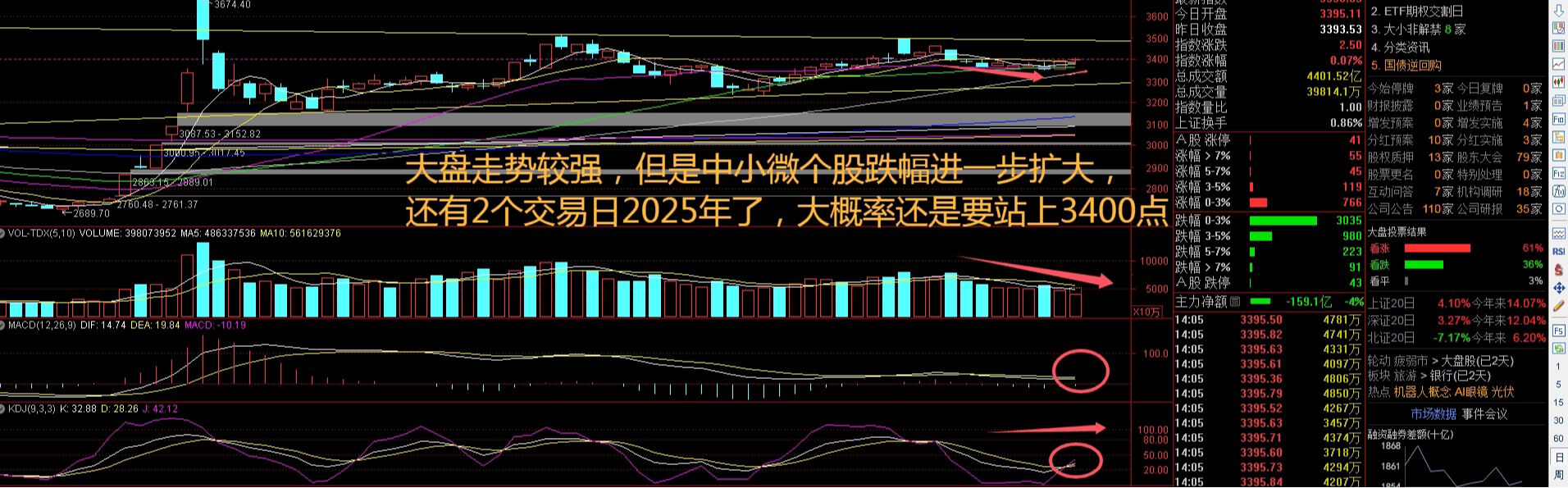

$上证指数(SH000001)$周三盘中一度突破3400点,随后再度回落,出现了明显的下跌走势,大盘类个股与中小微股票形成鲜明对比。大盘类个股抱团取暖,中小微个股继续杀跌,出现了明显的盘面分化,两市成交量缩小到极致,说明部分资金已经进入到割肉离场不再进场的阶段。市场每天收盘后利好不断,但是真金白银进入市场较少,这反而给人一种“老乡别走”的感觉!牛哥最怕的就是这种指数不跌,个股大跌的行情。因为之后指数一旦下跌,个股还要跌更多。接下来注意上证指数能否在3370点之上稳住。

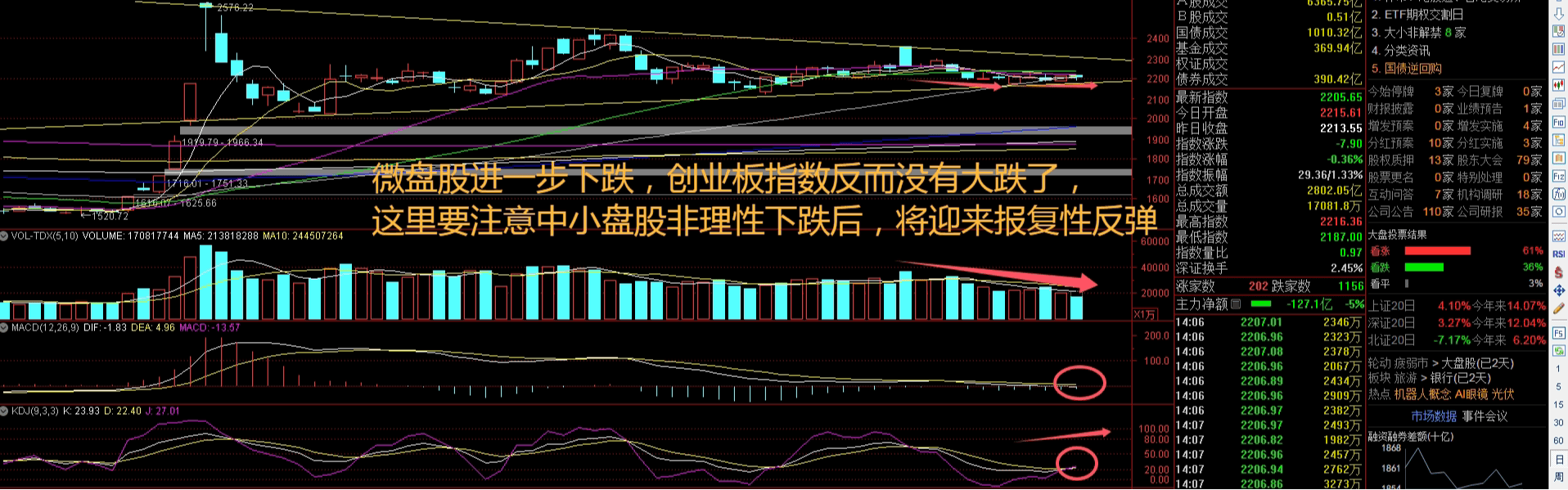

$创业板增强ETF(SZ159675)$周三盘中一度跌逾1%,连续2日出现了中小微个股的普跌走势,短短3个交易日已经出现部分个股跌逾20%的现象。临近年末,头部私募仓位愈发积极,据最新数据显示,百亿级股票私募仓位指数为77.37%,比12月6日提高1.13个百分点。仓位在五成及以上的百亿级私募占比高达92.37%,其中38.39%的百亿级私募仓位超过八成,攻势明显。接下来注意创业板指数能否在2180点之上稳住。

【淘金计划】

A股市场12月24日缩量反弹,行业板块全线上涨,市场出现“权重搭台、题材唱戏”行情,整个A股市场超3900只股票上涨。分析人士认为,宽松政策仍有望加码,降准降息值得期待,A股市场趋势向上的行情将继续,明年有业绩高增预期的细分行业和产业景气度向上的科技成长板块值得关注。中信建投证券首席策略官陈果认为,明年初宽松政策仍有望加码,降准降息值得期待,资金有望进一步流入A股市场,预计跨年行情将继续。整体来看,主题投资轮动显著,建议关注政策支持的细分领域,如AI硬件、消费升级等。

题材板块中的煤炭、石油、银行等概念是资金净流入的主要参与板块,壳资源、Web3、数字水印等概念是资金净流出相对较大的板块。骑牛看熊发现存款活化,大型结算型银行普遍反映定期化趋势有所缓解,区域型银行存款活化情况有所分化,部分区域行由于财政存款占比较高,存款活期化表现并不明显。息差,明年息差收窄压力仍将持续,部分国股行反映明年息差压力大于今年,多数东部区域行预计明年降幅较今年收窄,核心分歧在于按揭贷款占比以及负债成本压降空间。

同业负债,多数国有行表示同业活期存款规模较大,同业负债成本改善可能更为明显;部分股份行及区域型银行则反映同业活期占比不高,改善幅度预计不大。金融市场,多数反映明年金市投资收益同比有压力,更考验抓波段的能力。部分区域行由于债券配置较早、OCI 占比较高,年底长债利率大幅下降后,账面浮盈充裕,明年投资收益同比有望持平,多数预计明年中收增速可能回正。

财政部注资,仍处于研究沟通阶段,根据资本充足情况判断,邮储银行和交通银行补充资本需求更强。分红率,多数银行预计分红比例持平;个别银行表示分红率有提升的可能性,主要取决于信贷投放、存量核销需求以及同业分红水平。

银行股核心优势低估值、低持仓、高股息,坚守红利价值2024 年以来银行股加速演绎红利价值重估。2023 年以来国有行持续上涨,银行股与房地产指数及宏观经济预期走势背离,主要反映过去的不合理低估值被重估。红利高股息属性是核心投资逻辑,2024 年以来大型银行及部分中小银行也开始修复估值,未来如果经济进入复苏周期,基本面盈利能力改善将加速推动估值进入第二阶段修复。

#高息股活跃!四大行携手创新高##社区牛人计划##低空经济元年开启,eVTOL技术哪家强?#

本文作者可以追加内容哦 !