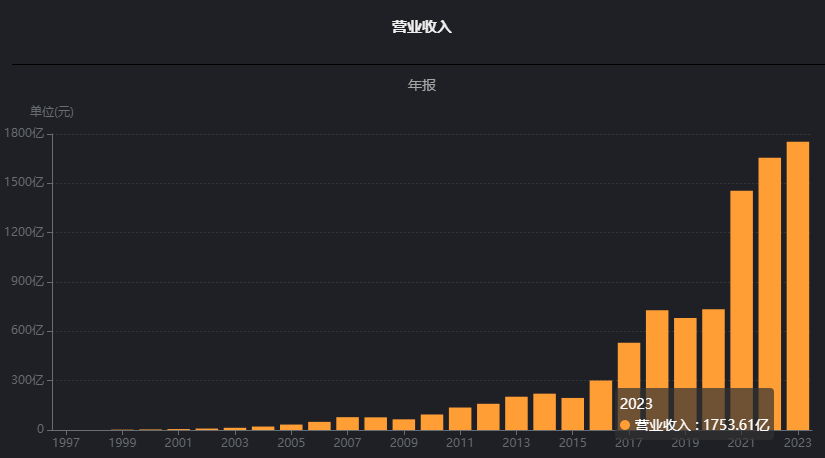

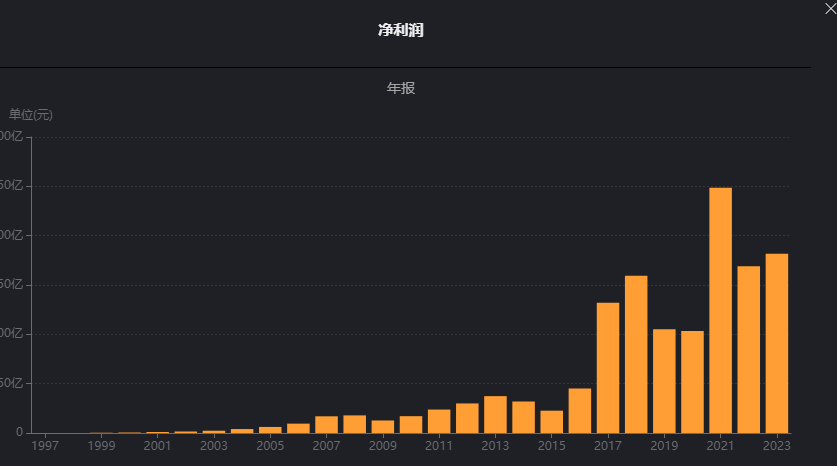

主要指标,营业收入从2021年开始跃上一个新台阶,从700多亿跃升到1400多亿,2022和2023年继续增长。但净利润并没有跟随营业收入继续增长,相较2021年大幅下滑。最近10年,营业收入年复合增长率23%,净利润年复合增长率19%,扣非归母净利润年复合增长率21%。最近10年属于高速增长了。

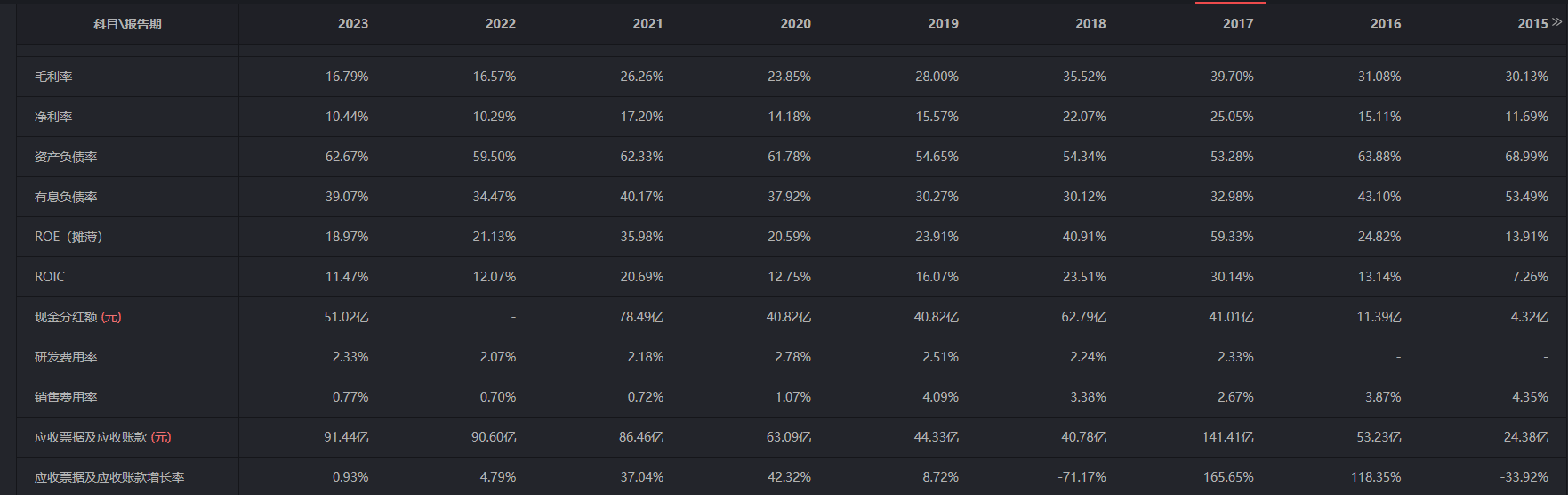

毛利率和净利率相较于前几年大幅下滑,毛利率由之前得30%左右,下滑到现在17%左右。净利率由之前20%下滑到现在10%左右。双双下滑不是好现象,说明竞争加剧,通过降低价格维持规模。

有息负债非常高,40%左右,一会查查利息支出情况,这些年一直很高。净资产收益率20%上下,还可以。研发费用率2点多,基础化工,依靠研发,这个比例不高啊。销售费用率也很低,不到1%。

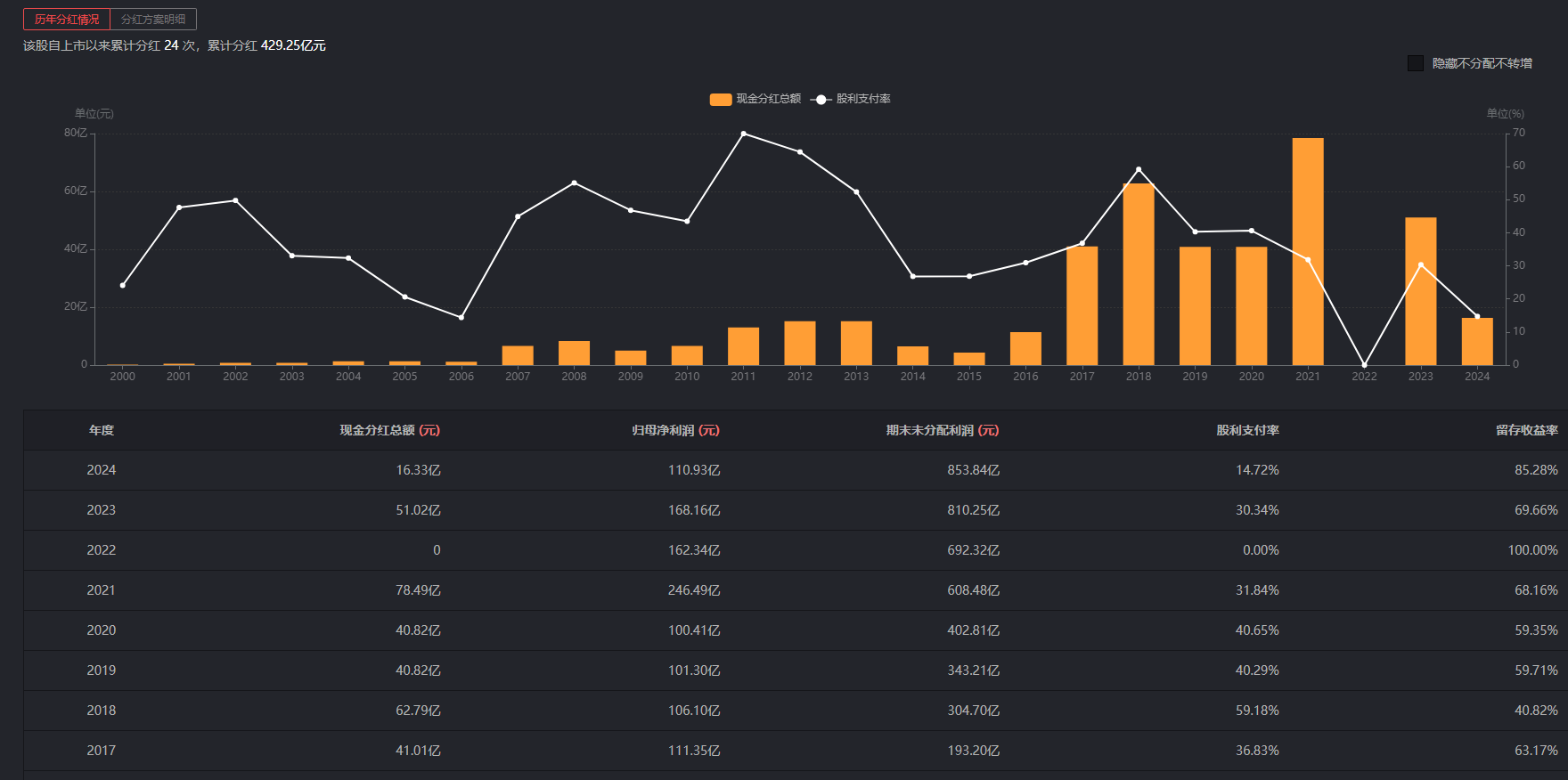

分红,2023年股息率2.3%左右,分红支付率30%。最近5年股息率2.3%左右,分红支付率30%-50%。上市24年分红429亿,融资553亿,2019年增发融资522亿。分红募资比来看不合格。

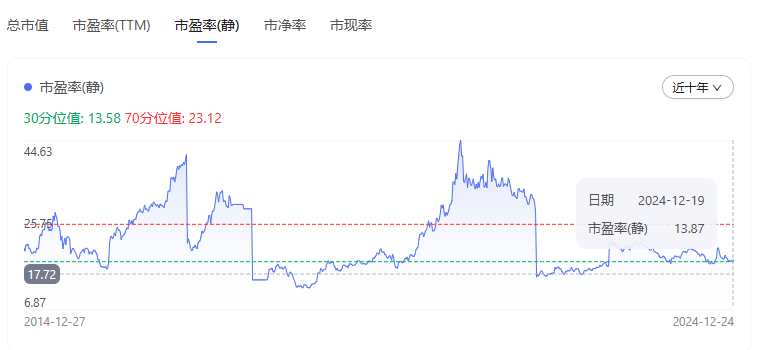

估值,静态市盈率14倍,动态市盈率16倍,滚动市盈率15倍,这个市盈率水平不高。2018年市盈率最低7倍,2022年最低市盈率11倍,2021年最高30倍市盈率。

历史收益,2000年上市后复权价格35元左右,2024年12月25日价格2260左右,24年复合年化收益率19%。2014年12月份后复权价格500左右,最近10年复合年化收益率17%左右。

2000年上市市值45亿左右,2024年12月市值2350亿,24年复合年化收益率18%左右。2014年12月份市值470亿,最近10年复合年化收益率17.5%左右。

不管是从10年周期看还是上市以来看,这个收益率非常优秀了。

收益质量,销售商品提供劳务收到的现金和营业总收入之比110%以上。经营活产生的现金流量净额和净利润之比基本都在100%以上,有些年份达到200%,应该是折旧摊销多导致。

现金流肖像,最近几年基本都是经营为正,投资为正,筹资为正。筹资产生的现金流非常多,如果把这部分去掉,经营活动产生的现金流覆盖不了投资流出的。

近10年净利润1208亿,近10年购置固定资产、无形资产和其他长期资产支付的现金1786亿,资本开支率147.8%。非常高,固定资产大的按经营产生的现金流计算更合理,近10年经营产生的现金流净额为1834亿,97%,即使按现金流计算也是非常高的。

资产负债结构,2023年总资产增加了2530-2008=522亿,负债增加了1586-1195=291亿,股东权益增加了944.5-813.4=131.1亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),987.6+504.5+78=1570.1亿,占总资产的62%,重资产。

投资类资产(交易性金融资产、可供出售金融资产、应收款项融资、持有至到期投资、银行理财产品或投资性房地产等),17+1.4+70.46+6=94.86亿,占总资产的3.7%,非常低。

货币资金237.1亿,占总资产的9.37%。利息收入12.86亿,利率5.4%,过高。存货206.5亿,占总资产的8.1%。应收账款91.44+9.85+10.5=111.79亿,占总资产的4.4%。使用权资产80亿,占总资产的3.1%。

435.3+398.1=833.4,占总资产的32.9%,利息支出28.3亿,贷款利率3.4%。

重资产,专注主业,金融资产少,有息负债有点多。

万华化学恐怕不在我研究范围内了,它的产品个人一般接触不到,不是成品(类似洗衣机冰箱),是化工原料,在上游。我个人的原则是看不到产品和服务的不考虑投。接触不到产品,甚至都不知道是干什么的,不知道市场竞争力如何,产品的差异化在哪,未来会不会被替代等等这些都不知道,这样的公司敢投吗?

公司的年报业务情况我看了下,好多产品在全球都位居前列,有些已经是做到了第一。但是根本看不懂,不知道是做什么的。从财务分析和市场分析看应该是家优秀的公司,看到网上有人说万华的企业非常非常好,我也没太了解过,继续观察吧,虽然估值不高,搞不懂不投。

本文作者可以追加内容哦 !

![[鼓掌]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot3.png "鼓掌")