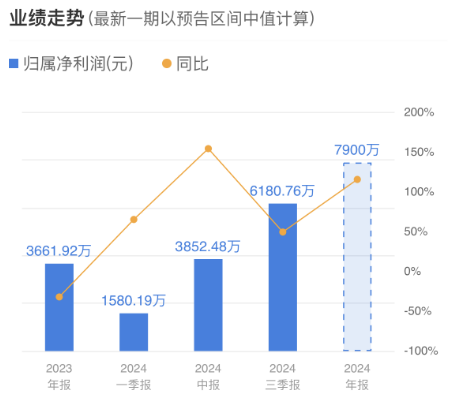

12月25日,$君禾股份(SH603617)$发布公告称,公司预计2024年实现归母净利润7600万元至8200万元,同比增长107.54%至123.93%;扣非归母净利润6800万元至7200万元,同比增长665.47%至710.50%。

自2023年第四季度以来,家用水泵市场持续回暖。君禾股份紧跟行业发展趋势,不断推出新产品并改进现有产品,满足客户多样化需求。同时公司提升整体运营能力,推动公司业绩持续提升。

扣非净利润最高增超7倍

君禾股份是国内领先的家用水泵生产企业,主要产品包括潜水泵、花园泵、喷泉泵及深井泵等家用水泵。长期以来,君禾股份聚焦主业发展,不断推出新款家用水泵产品,以满足和引领市场需求。

自去年第四季度以来,家用水泵行业持续回暖,君禾股份的盈利能力也逐季提升。2024年第一至第三季度,公司实现归母净利润分别为1580万元、2272万元、2328万元。

据公司介绍,今年公司在手订单较上年大幅增加,使得本期公司产品产销量、毛利率同比有效提升。同时,公司不断加强内部管理,积极推进品牌建设,有力推动公司业绩持续增长。

公告显示,君禾股份预计2024年实现归母净利润7600万元至8200万元,相比上年同期增加3938.08万元到4538.08万元,同比增长107.54%至123.93%。预计扣非归母净利润6800万元至7200万元,相比上年同期增加5911.66万元到6311.66万元,同比增长665.47%至710.50%。

君禾股份指出,公司在2023年实施限制性股票激励计划,预计2024年计提股份支付费用2603.02万元。因此,剔除股份支付费用影响后预计2024年归母净利润为9952.79万元至10552.79万元,同比增长171.79%至188.18%;扣非归母净利润为9152.79万元至9552.79万元,同比增长930.32%至975.35%。

机构看好行业持续增长

随着国内水泵技术、质量等方面迅速发展,国内企业不断完成海外标准认证,实现质量达标,加速产业转移,欧美发达国家对中国家用水泵的需求保持较快增长。

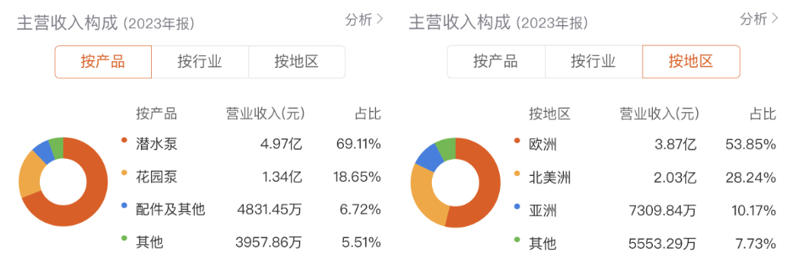

君禾股份的产品主要面向国际市场销售,外销比例占98%以上。欧美地区更是公司持续发力的重点区域,去年公司在欧洲、北美洲的营收占比分别为53.85%、28.24%。同时,花园泵和潜水泵是公司收入的主要来源,这两项产品的营收占比分别达到69.11%、18.65%。

需要说明的是,家用水泵行业在欧美发达国家已进入成熟阶段。从市场机构来看,欧美等发达国家是小型家用水泵主要消费国。家用水泵通常一至两年更换一次,由于家用水泵价格较低且为家庭必需品,新增购买需求和换购需求将推动产品销售持续增长。

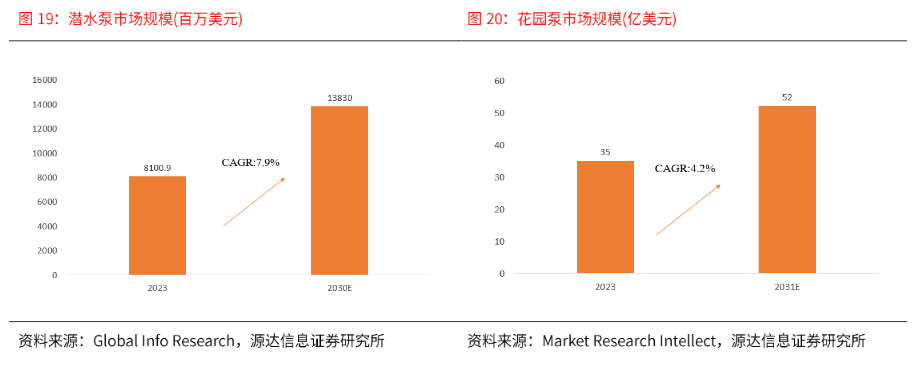

根据Global Info Research的数据,2023年至2030年全球潜水泵市场规模预计由810亿美元增长至1383亿美元,年复合增速为7.9%。根据Market Research Intellect的数据,2023年花园泵市场规模为35亿美元,预计到2031年底将达到52亿美元,年复合增速为4.2%。

基于公司的技术实力和家用水泵的市场需求,机构普遍看好君禾股份的发展前景。源达证券认为,君禾股份在潜水泵、花园泵等主要产品领域拥有较强的技术优势,未来有望充分受益行业发展。

积极打造第二成长曲线

览富财经网注意到,基于对行业未来的看好,君禾股份正加速推进业务扩张。在不断拓展海外市场的同时,积极寻求并购重组机会,不断完善产业链布局。

12月5日,君禾股份发布公告称,公司近期以自有资金对泰国孙公司进行增资并完成了注册资本变更登记等工作。对泰国孙公司增资是基于公司战略布局和泰国项目建设及营运资金的需要。

为进一步提升公司泵类产品的海外市场份额,君禾股份于今年4月在新加坡设立全资子公司及由其全资控股的孙公司,并由新加坡子公司与新加坡孙公司在泰国共同设立泰国孙公司,泰国孙公司主要从事泵类产品、清洁工具等的研发生产和销售,该项目拟投资约2亿元人民币。

君禾股份在泰国开展投资项目,借助当地资源和政策等优势,持续开拓海外市场,有利于提升公司的盈利能力和核心竞争力。

2024年以来,多项会议和文件支持上市公司并购重组,君禾股份对此也高度重视。公司持续关注国内泵行业及上下产业链的整合机会,积极打造第二成长曲线。根据公司规划,后期并购、投资方向将瞄准产业链上游,旨在既满足现有主营产品提供配套基础,又能向外对高端行业、知名企业提供产品销售,不断提升公司的市场地位和行业影响力。

目前,君禾股份拥有充足的货币资金。截至2024年三季度末,公司拥有货币资金7.17亿元,占流动资产比例为53.3%,这为公司的业务扩张和优化提供了重要保障。

本文作者可以追加内容哦 !