作者/星空下的烤

编辑/菠菜的星空

排版/星空下的绿豆汤

最近一段时间,英伟达,这个AI时代不可或缺的一位玩家,又在搞大动作了。

英伟达准备在明年中期推出备受期待的下一代“BlackwellUltra”GB300 AI服务器,这个服务器在性能上远超现有的产品,比如市面上的GB200。

但是要知道,性能的增加,就意味着功耗也将相应增加。传统的风冷散热方式已经难以满足高性能计算、大数据处理等高负载应用场景的需求。在这样的背景下,液冷技术,正在成为一种新的散热技术,受到更多产业玩家们的关注。据悉,GB300将采用“全水冷"散热方案。

受益于此,液冷板块在资本市场上也迎来了大涨。比如$润泽科技(SZ300442)$、$高澜股份(SZ300499)$、$康盛股份(SZ002418)$等玩家的股价都是芝麻开花节节高。

不光是国内的资本市场,国际上,Vertiv作为今年表现最好的股票之一,凭借公司强大的数据中心电源和热管理系统,成为半导体价值链中的关键参与者之一。而且,Vertiv与英伟达的合作确保了其在竞争中保持领先地位,能够实现强强联合。今年第一季度,其销售额和营业利润分别同比增长了8%和42%,就是最好的证明。

Vertiv股价变化

那么,在液冷时代即将逐步铺开的当下,谁将享受时代带来的红利,站上下一个风口呢?笔者今天带你来一探究竟。

一、增长的背后

随着AI时代的逐步到来,芯片功耗提升已经成为一个不争的事实。据统计,2016年-2022年,CPU的平均功耗从100-130W提升至300-400W,英伟达最新发布的B200,采用Blackwell架构,功耗甚至已经达到了1000W。

CPU和GPU的TDP趋势(W)

但是即便如强的可怕的英伟达,也会遇到散热问题。上个月就有报道说,英伟达近几个月要求供应商更改其新款Blackwell芯片的服务器机架设计,以此来解决过热问题。

此外,就在之前的IDEA(大湾区数字经济研究院)大会上,未来十年AI的发展可能需要增长100万倍的算力,远超摩尔定律预言的100倍增长。基于此进行预测,预计明年我国的AI服务器市场规模将突破560亿美元,同比增长幅度超过80%。

在这样的背景下,散热技术逐渐开始从空冷向液冷过渡。

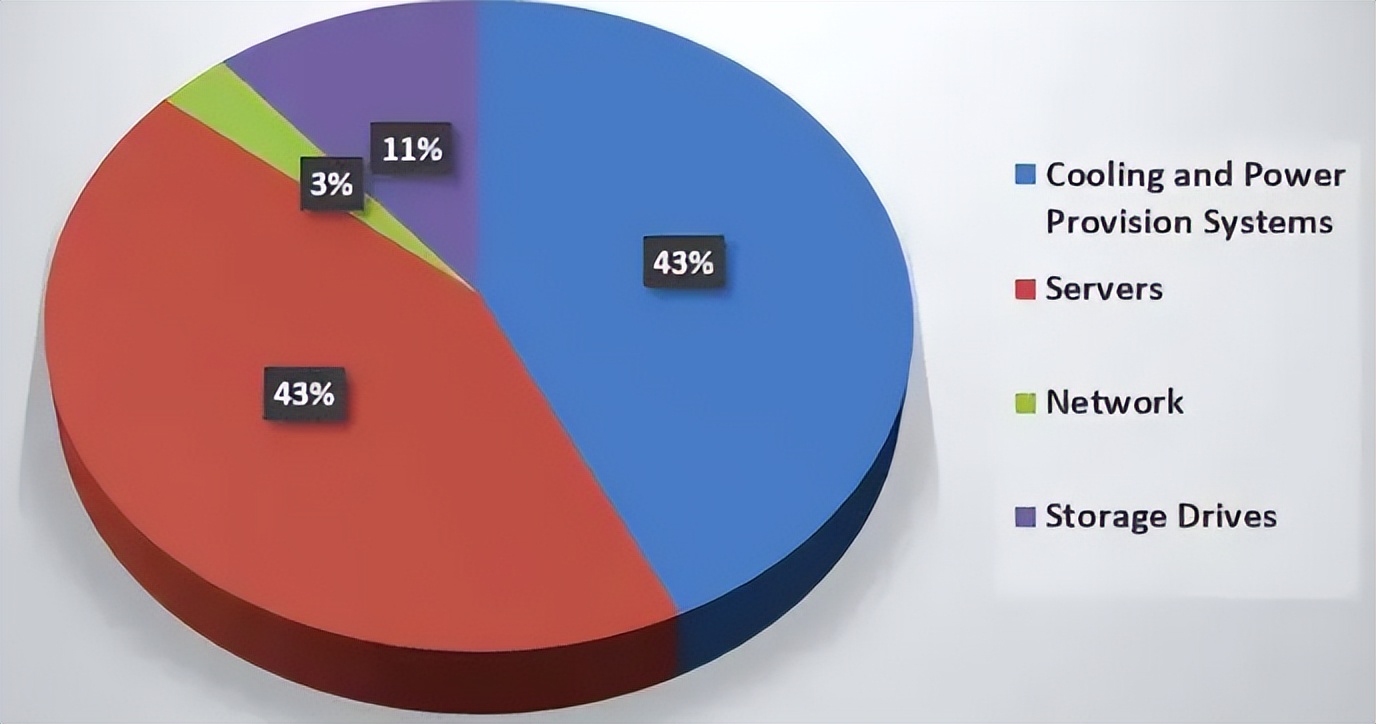

可别小看了散热技术,能源成本占数据中心运营成本的大部分,其中,冷却一项就占了电力消耗的40%—50%,占总运营成本的至少四分之一。

能源成本占比较高

而展望未来,据专业机构测算,以全球数据中心为例,其液体冷却市场将呈指数级增长,到2030年的复合年增长率将达到约28%。目前至少60%的数据中心正在考虑从空冷升级到液体冷却或其他混合系统。我国的液冷市场规模也将突破100亿元大关。

二、一家独大,加强合作

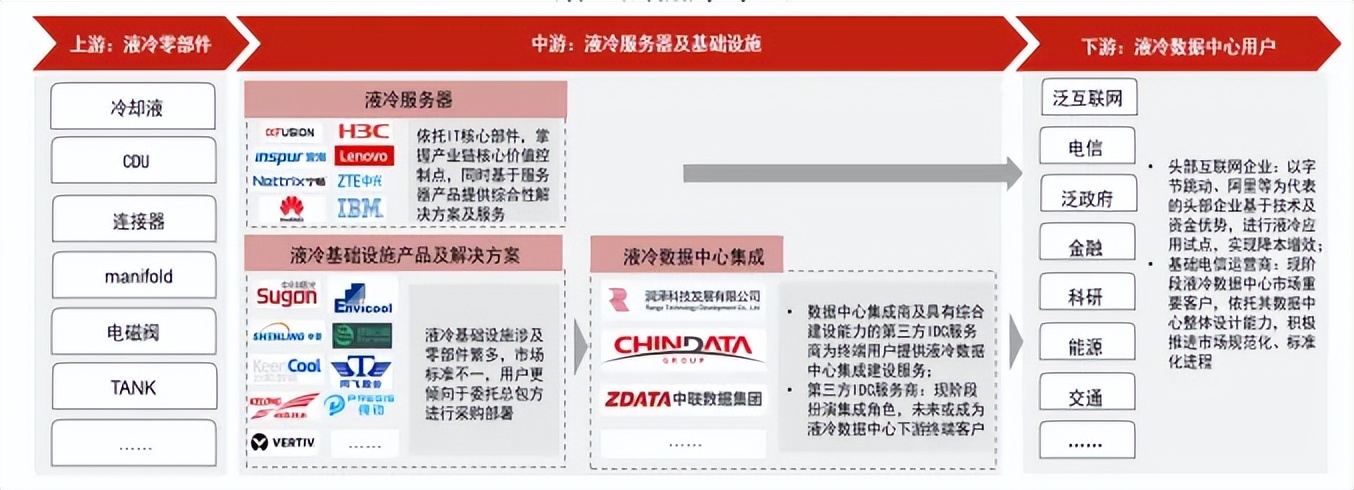

如果我们把液冷的产业链拆开,你会发现液冷数据中心行业上游包括冷却液、CDU、电磁阀、TANK等零部件,中游则是液冷服务器和基础设施,下游的应用相对来说就比较广泛了。一般来说,液冷基础设施涉及零部件较多且市场标准不一,下游用户主要通过总包方式进行采购。

液冷产业链

其实从这些年的布局节奏来看,微软、谷歌、Meta等公司都在加快渗透液冷技术。

就以英特尔为例,它与Vertiv合作,为AI芯片Gaudi3提供液冷解决方案。此外,微软与数据中心设计制造玩家Wiwynn合作开发两相浸没式液冷方案,预计可将服务器功耗减少5%-15%。

而我们开篇聊到的Vertiv,算是液冷技术这个领域的领头羊,而且这些年也正在通过兼并重组实现做大做强。尤其是在去年,其收购了数据中心液冷技术基础设施提供商(CoolTera)全部股份和相关资产,为Vertiv带来高热密度液冷场景前沿技术。

从财务数据上来看,Vertiv的EBITDA增长率高达41%,比行业中位数高出585%,表现出较为出色的竞争力。

而在众多的液冷技术路线中,冷板式液冷因其生态相对成熟、易于工程化和成本较低的优势,正在逐渐成为AI数据中心的主流选择。

三、需求是最大的压舱石

液冷技术虽好,也比较成熟了,但也不是说这个行业就完美无缺了。

纵览整个行业,行业有一个问题就是产业链各厂商技术路径多样,产品规格和质量各有差异,很多液冷模块无法做大兼容,这样就增加了用户的使用门槛。定制化属性较为明显,这样不利于后续降本。

毕竟,现在液冷比空冷的成本,高处了一大截。

而从国内的需求来看,之前三大运营商联合发布《电信运营商液冷技术白皮书》,提出了三大运营商2024年新建数据中心项目10%规模试点应用液冷技术,2025年50%以上数据中心项目应用液冷技术,这就有利于需求的增长。

而国内玩家也在加速布局。未来谁能率先更多地积累服务经验和客户资源,谁就更具有先发优势。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#液冷服务器概念股拉升# #【有奖】 AI驱动企业管理软件数智化转型前景如何?##强势机会#

本文作者可以追加内容哦 !