很多人感叹最近的市场变化有点快。两个礼拜前,好多人还在热议万得微盘指数连续创出新高,没过多久怎么就变成了大象起舞、红利领跑的格局?

或者可以这样说,尽管预判大小盘的风格难度很大,但大家又总希望能找到线索,究竟哪些因素会影响大小盘的风格切换。

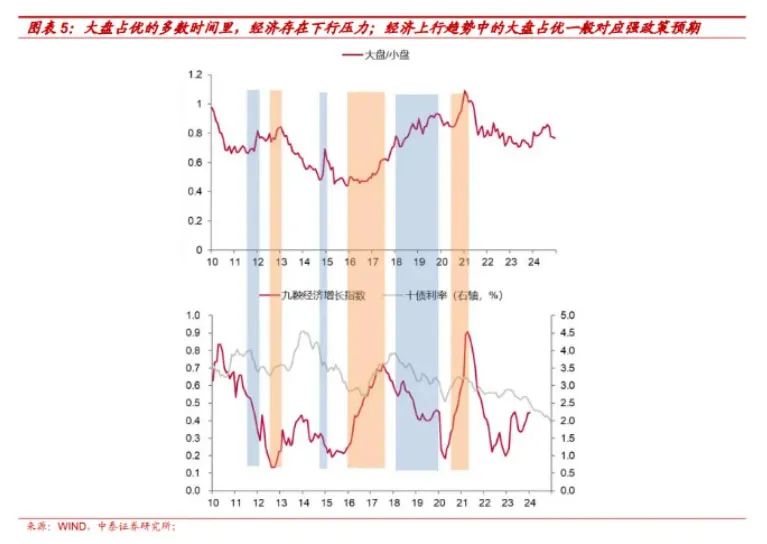

有人觉得关键得看经济、政策预期和利率。中泰证券的报告中提到,历史上来看,大盘相对小盘占优的多数时间内,经济处于向下趋势中,对应市场给大盘股避险属性的估值;经济向上趋势下的大盘占优(图中橙域),基本都有较大力度的政策宽松或者转向预期,比如12年下半年第一轮楼市调控放松,16-17年供给侧改革,20年疫情放开等。而小盘相对大盘占优期间,利率基本处于下行趋势中,唯一例外的是13-14年牛市阶段;小盘占优的利率下行阶段,基本都对应了经济由强转弱的拐点;A股历史上小盘占优的时间可以总结为经济由强转弱,利率下行阻力最小的时段。

也有人觉得,关键影响因素是参与者。信达证券的报告中提到,影响大小盘风格最核心的因素是投资者结构的变化。如果是机构投资者(外资、保险、公募主动基金等)不断增多的市场,市场风格容易偏向大盘(比如2003-2007年、2016-2021年),但如果是机构投资者不断减少的市场,市场风格更容易偏向小盘(比如2008-2015年、2021-2023年)。2024年1-8月,市场风格偏大盘,主要是因为保险和ETF资金流入较强,9月以来风格偏小盘,主要是因为个人投资者等交易性资金快速流入。

当然,也有人构建了复杂的模型,发现宏观经济环境、大小盘相对业绩、估值水平、产业周期、资金博弈等共同决定了大小盘相对强弱。华鑫证券的报告中提到,当宏观经济向好或企稳时,与经济基本面强相关的大盘风格占优,当经济承压时,市场风格更偏向小盘;大小盘相对业绩是风格强弱的核心因素,市值风格长期占优需要基本面支撑;估值极致演绎往往是风格快速切换信号,典型如2014年11月和2021年2月;资金博弈维度,当外资和公募基金持仓占比快速提升时大盘占优,当个人投资者和游资占主导地位时小盘更受青睐。

除此之外,中泰证券的报告中还提到,阶段性的风格切换可能来自于监管边际趋严。

其实,模型越复杂、影响因子越多元,越容易出现事后总结规律容易、而事先预判趋势难度高的情况。

也正因为复杂,在预判时大家很容易得出不一样的结论。比如信达证券的报告倾向于认为12月-1月市场的风格可能会往大盘偏离;而中泰证券的报告则得出了风格层面趋势上倾向于小盘继续占优,但短期需要注意监管边际趋严影响的结论。

或许,有些问题本身更适合做总结。

参考报告

《牛越快,大小盘风格通常切换越快》,信达证券,2024年12月

《风格会切换吗?——行业配置双周报》,中泰证券,2024年12月

《系统化定量投资视角下的策略配置:构建大小盘风格轮动胜负手》,华鑫证券,2023年12月

$中泰星元灵活配置混合A(OTCFUND|006567)$

$中泰开阳价值优选混合A(OTCFUND|007549)$

$中泰沪深300增强C(OTCFUND|008239)$

本材料不构成投资建议,观点具有时效性。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的基金的业绩不构成对其他基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !