作者 | 谢春生

编辑 | 苏淮

新领导班子执掌下的晶华微,传来新讯号。

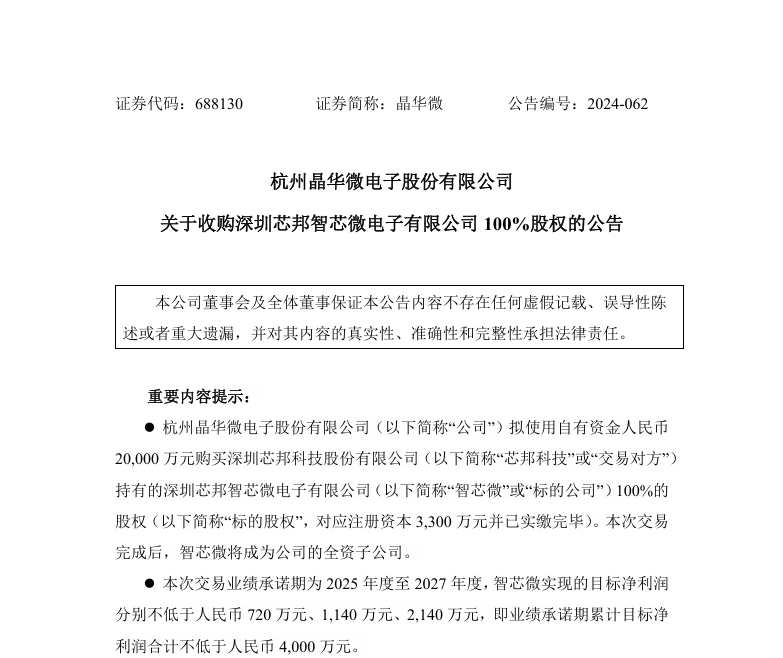

12月20日晚间,晶华微发布公告称,公司拟以2亿元购买深圳芯邦科技股份有限公司(下称“芯邦科技”)持有的深圳芯邦智芯微电子有限公司(下称“智芯微”)100%股权。本次交易完成后,智芯微成为公司全资子公司。

编辑

图片来源:晶华微公告

资料显示,智芯微此前是芯邦科技属下智能家电控制芯片业务资产的经营主体,其打造的智能家电控制芯片产品,广泛应用于冰箱、洗衣机、洗地机、微波炉等家电产品,且已被美的、科沃斯、西门子、苏泊尔、老板电器、华帝股份等知名家电品牌厂商采用。

此外,上述交易还附带三年业绩承诺期——2025至2027年,智芯微实现净利润分别不低于720万元、1140万元和2140万元,三年承诺净利润合计不低于4000万。

在国内中低端市场内卷不断的态势下,此番收购动作,不管是为晶华微的业务扩张还是资源整合,以及新领导班子主导下欲卷向高端市场的战略布局,拉开新的一幕。

01

晶华微的新故事

过去四年里,晶华微一共经历了三件标志性大事。

2020年,国内突发“缺芯风暴”,为曾备受排斥的国产芯片,换来利好的翻身时刻。晶华微,便是这起“风暴”中受益的国产芯片企业之一。

2022年,晶华微在科创板挂牌上市,让资本市场看到“国产替代”新机会。

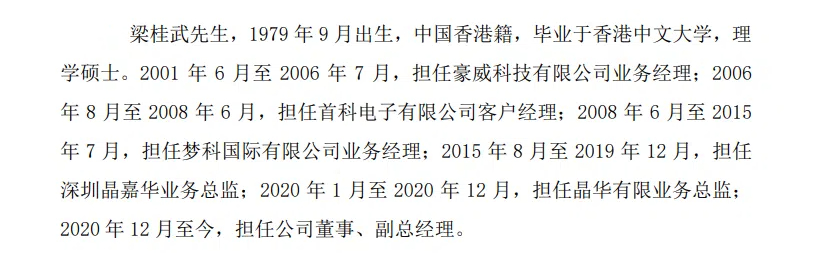

2023年,晶华微换帅——梁桂武接任总经理,开启国产厂商卷向高端芯片市场的新征程。

如果说,“缺芯风暴”和科创板上市,加速了国内芯片市场的国产化替代进程。那么梁桂武的上任,不仅为晶华微,也为整个国产芯片市场未来进化指明方向——向高端市场索要增量。

“本来2020年之前,很多国内外的终端客户对于国产芯片不太认可,甚至还很抗拒。随着缺芯风波的影响,客户逐渐发现,原来国产芯片也可以做的很好,并愿意接纳使用。”回忆起上述这段“缺芯潮”时,晶华微总经理梁桂武对源媒汇如是谈道。

编辑

晶华微总经理梁桂武

作为一名拥有20余年芯片行业从业经验的资深老兵,梁桂武既见证国产芯片行业从低潮到崛起,也参与和推动国产芯片企业的发展。

正是这段丰富的阅历,让梁桂武对市场走势有了更加敏锐的判断。

当年梁桂武舍下高薪跳入“国产芯片”企业的豪赌,也伴随着晶华微的崛起,而得到验证和回报。

2023年12月8日,晶华微发布公告称,第二届董事会第一次会议审议通过《关于聘任公司高级管理人员的议案》,同意聘任梁桂武为公司总经理。

这时候选中梁桂武,除去对其管理能力等方面的认可和信赖外,公司董事会看重的或许还有其丰富的一线市场实战经验。

彼时的晶华微,正急需一位市场能人来激发业绩层面的增量。过往任职经历显示,梁桂武从基层业务员干起,到业务总监、总经理,此前的职业生涯几乎都扎根在一线市场,因此他比任何人都更加熟悉终端市场情况和客户需求变化。

编辑

图片来源:晶华微公告

接任后的梁桂武,也交出了一份相对不错的成绩。

数据显示,2024年前三季度,晶华微实现营收0.97亿元,同比增长3.33%。其中,三季度营收0.37亿元,同比增长27.49%,环比增长9.31%。

虽然对比过往的业绩高位,仍有一定距离,但一些外在市场环境和内部因素带来的潜在风险,正在逐步被化解,且已有明显的持续改善迹象。

“虽然管理层有点变化,但我们没有很大的调整动作。因为从上到下,比如投资人、创始人对我们的使命和接下来的路该怎么走都非常清晰,所以不需要很大的改变。不过,针对局部我们做了微调,比如产品和业务路径上,做了更多的规划和内控调整。”谈及接任后在品牌战略和定位上的变动时,梁桂武向源媒汇坦诚道。

同时,梁桂武还表示,晶华微董事会对其带领的新一届领导班子不仅信任有加,沟通也非常顺畅,关键时刻还会根据需要提供必要的资源帮助。

向上获得董事会支持的梁桂武,向下同样也给团队指出清晰且能够取得正向成果的发展路径,并打造出一支硬核的市场铁军,让身处消费疲软、竞争白热化市场境况中的晶华微,向外界传递出了破局新信号。

02

卷向高端芯片市场

上任后的梁桂武,没有选择对晶华微来一场大刀阔斧的改革,除去前文提及的战略清晰,侧面也说明,晶华微基本盘相对稳定。

不过,温和的过渡并不代表“不作为”,细细观摩之下,源媒汇发现,梁桂武带领下的晶华微一边修炼内功、一边通过外在的资源整合机会,欲向国内高端芯片市场发起冲刺。

从两件事上,便可窥得一二。

其一,整合资源,加速提升公司技术实力和产品竞争力,晶华微向市场优质标的发起收购动作。开篇提及的收购智芯微,便是显著案例。

其二,通过产品的多维布局和创新,加速卷向高端市场。

从产品多维布局层面来看,晶华微主要产品囊括医疗健康SoC芯片、工业控制及仪表芯片和智能感知SoC芯片等,广泛应用于医疗健康、工业控制和自动化、仪器仪表、电动设备和工具、智能家居等领域。

尤其是医疗和工控两大下游应用市场,正成为晶华微重要的增量支持。

数据显示,公司2024年前三季度,医疗健康SoC芯片产品收入占比为45.17%,工业控制及仪表芯片产品收入占比为53.62%,智能感知SoC芯片产品收入占比为1.21%。

从产品创新层面来看,晶华微一边积极布局BMS、模拟信号链等产品系列,为公司未来发展提供新动能;一边则不断加大研发经费投入,积极引入集成电路设计领域的高端人才,以自主研发为驱动,努力提升技术水平,不断推出能够适应市场变化及需求的新产品。

研发层面的不断加码,为晶华微的持续创新提供保障,这也正是其向国内高端市场发起冲刺的底气。

一直以来,实现“国产替代”始终是晶华微不断发力自研的核心动力。如今,国内高端市场长期被外资牢牢把控,国产芯片迟迟难以分羹。无法切入高端市场背后,除去受制于技术封锁,更多还是国内市场的低价内卷、设备翻新、抄袭等“恶性竞争”加剧所致。

中研普华研究院预测数据显示,国内高端芯片市场规模在近年来保持较快增速,预计未来几年内将继续扩大。尤其是在算力芯片市场,2024年预计将达到2302亿元,显示出巨大的市场潜力。

这与梁桂武的判断以及其对晶华微未来的定位,也颇为契合。

梁桂武表示:“随着国内中低端市场竞争白热化,未来势必会进入淘弱留强的整合阶段。对比中低端市场,国产高端市场相对空白又兼具极大增量空间,加上国家大力度支持,这将会成为晶华微接下来的重要发展路线之一。”

对于高端市场的布局,一直是萦绕在晶华微心头的一大心愿,尤其是“缺芯潮”后,这一愿望显得更加急切。

这里既有晶华微对空白市场增量的觊觎,也有其作为国产芯片企业突破高端技术长期被外资卡脖子的强烈愿望。

03

“国产替代”的底气与机遇

为了押注高端市场,晶华微基于自身技术优势,以自主研发为主导,近年来,也向医疗和工控两大重要下游推出系列新品。

在医疗健康SOC芯片上,晶华微推出带HCT功能的血糖仪专用芯片;工业控制及仪表芯片上,推出新一代的压力、温度传感器信号调理及变送输出专用芯片。

这里值得一提的是,早年在各个细分领域,晶华微率先突破长期被外资“卡脖子”难题。例如,晶华微曾研发出工控HART调制解调器芯片和高精度4-20mA电流环DAC芯片,成功打破国外垄断局面,实现国产化替代。

另外,在电池管理芯片(BMS)方面,晶华微今年还推出了内置均衡功能并且保护齐全的多串电池监控芯片SDM9110和SDM9117。

据了解,SDM9110和9117系列芯片是晶华微旗下首款高精度、低功耗BMS模拟前端芯片(AFE),主要面向6-10串电池组的吸尘器、扫地机等应用场景,以及两轮车、储能、换电柜、园林工具等场景对10-17串电池组的管理需求。

为满足市场对AFE芯片安全可靠的核心诉求,晶华微SDM911X系列芯片在市场同类产品基础上,优化与改进多项功能,支持提供充电过压、充电过流、电压不平衡检测等功能,多维度突破现存芯片的功能局限。

同时,晶华微将首款AFE芯片战略聚焦于高可靠、高精度的中高端场景,这也是目前国内大力发展、对高端BMS器件需求迫切的领域。

如今,在全球芯片市场中,国产芯片企业的竞争力正在逐步提升。尤其是在国内高端市场,以晶华微为代表的一批具备自研和持续创新能力的国产芯片厂商,率先跳出中低端市场的“无效内卷”,通过差异化和本土化的资源策略优势,向高端市场索取增量,并为实现全方位的“国产替代”充当开路先锋。

这一点,从过去十年里的产量变化也能窥得一二。

国家统计局数据显示,2014年中国集成电路产量1015.53亿块,除2022年产量增长率-9.8%出现负增长外,近十年我国集成电路产量呈现总体增长态势。其中,2019-2021为爆发式增长期,2021年中国集成电路产量达到了3594亿块,同比增长33.3%。2023年,我国集成电路产量达3514亿块,同比增长6.9%。

产能持续增长的同时,国产芯片在技术上,也正朝着高性能、低功耗、多功能集成的方向发展。此外,国家对国产芯片行业的支持力度也逐年加大。

多重因素叠加下,对于正卷向高端芯片市场的晶华微而言,无疑是一记重磅利好。

加上过去一年里,梁桂武主导下的晶华微不断修炼内功、夯实基础,也为其谋求未来增量、践行“国产替代”方略,又向前翻开了新的一页。

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !