今年央行已经创设了互换便利和回购增持再贷款两项工具来稳定股票市场,明年预计更重磅的平准基金或将推出。同时,会议还提出要深化资本市场投融资综合改革,投资端国家将更加重视公司治理、市值管理和分红回购等来增加投资者获得感;打通中长期资金入市卡点堵点,个人养老金制度从试点扩展至全国范围,就是长期资金入市最好的案例;融资端通过健全多层次金融服务体系,壮大耐心资本,来培育壮大创新型硬科技企业。突出A 股重要性,创新改革稳定市场,直接提出要稳住股市,突出了A 股市场的重要性。

主力净流入行业板块前五:通用航空,有色 · 镁,有色 · 铝,汽车零部件,两轮车; 主力净流入概念板块前五:一体化压铸,IPv6,海工装备,光电共封装CPO,飞行汽车/eVTOL; 主力净流入个股前十:$万丰奥威(SZ002085)$、中兴通讯、国星光电、中科曙光、软通动力、上汽集团、中际旭创、申昊科技、中百集团、指南针

据国家卫健委数据显示,目前我国养老呈现“9073”格局,有90%左右的老年人居家养老,7%老年人社区养老,3%老年人“高端康养”。从市场规模来看,艾媒咨询发布的报告显示,2023年中国养老产业市场规模为12万亿,同比增长16.5%,预计2024年中国养老产业市场规模为13.9万亿,2027年市场规模有望突破20万亿。随着我国老龄化进程的加速、家庭结构的变化、人均寿命的延长以及渐进式延迟退休政策的实施,老年人群对专业化居家养老服务的需求愈加迫切。政策带动下,移动互联网、数字化、人工智能和物联网等技术都在驱动智慧养老产业发展,行业需求有望兑现。

日前在上海集成电路2024年产业发展论坛上,预计2024年国内芯片设计行业销售预计为6460.4亿元,相比2023年增长11.9%,重新回到两位数的高速发展轨道。全球终端市场需求增加,特别是智能手机和个人电脑的需求逐渐回升,同时各国在生成式人工智能、智能汽车等产业的布局加快,都对我国集成电路的出口产生了拉动作用。半导体研究机构KnometaResearch预计,到2025年,中国大陆的产能份额将达20.1%,2026年则有望以22.3%的份额占据榜首。

近期,中国科学院深圳先进技术研究院、深圳理工大学、国家生物制造产业创新中心、中国生物工程学会合成生物学分会联合主办的第五届合成生物制造产业大会在深圳举行。深圳合成生物研究重大科技基础设施启动运行,国家生物制造产业创新中心正式揭牌成立,为深圳发展合成生物制造产业按下“加速键”。目前生命科学基础前沿研究持续活跃,生物技术革命浪潮席卷全球并加速融入经济社会发展,为人类应对生命健康、气候变化、资源能源安全、粮食安全等重大挑战提供了崭新的解决方案。

TrendForce指出,闪存芯片颗粒主要有4种类型,相较于SLC、MLC与TLC技术,QLC技术在相同物理空间内可以存储更多的数据,从而满足大数据、云存储等应用场景对高存储容量的需求;同时,QLC读取性能优秀,而对于大部分数据中心和企业级应用而言,读取性能才是关键。存储芯片市场规模的持续增长推动了对SSD主控芯片的需求,2023年,全球SSD主控芯片出货量为3.63亿颗,其中企业级SSD出货量约0.47亿块,占比13%,预计2027年全球企业级SSD出货量约0.64亿块。随着国内SSD市场规模的扩张,国内SSD主控芯片市场未来将维持持续增长态势。

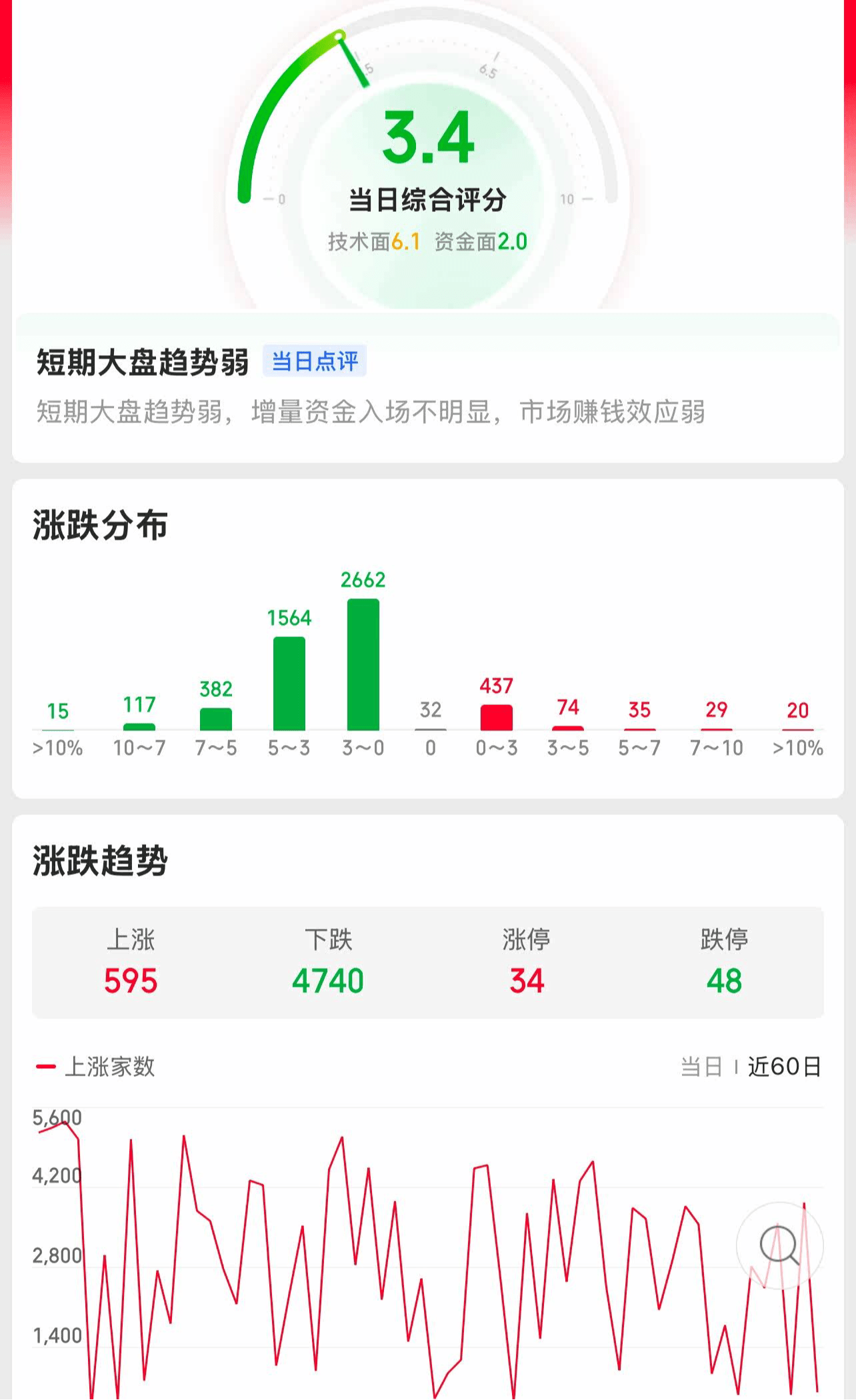

$上证指数ETF(SH510210)$在冲击3400点后失败,出现了明显的回调走势,但是欧美股市过年休市,A股也即将收官,这里指数不会大跌,随着中小微股的超跌后,注意本周四和周五的反弹机会。当前上证综指与创业板指数的平均市盈率分别为14.39 倍、38.29 倍,处于近三年中位数平均水平,适合中长期布局。两市周一成交金额16615 亿元,处于近三年日均成交量中位数区域上方。资本市场进一步深化改革政策主线将是聚焦支持科技创新和产业升级,在推动并购重组、提升投资者回报等方面加力部署。

$创业板指(SZ399006)$已经没有明显的涨跌趋势,处于横盘阶段,中小微股的大跌,对于创业板指数的影响开始变小,注意一些“跌不动”板块和个股的参与机会。从内部环境看,政策效应显现,但传导还需过程,未来还需密切跟踪经济数据恢复情况。从外部环境看,美国经济数据强劲,降息节奏或将放缓。随着国内宏观调控、促增长政策持续落地推进,未来股指总体预计将保持震荡上行格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议短线关注汽车、医疗服务、电机以及银行等行业的投资机会。

#高息股活跃!四大行携手创新高##社区牛人计划##低空经济元年开启,eVTOL技术哪家强?#

本文作者可以追加内容哦 !