内卷,如何破局?

当前,锂电上游产能过剩,叠加碳酸锂去库存道阻且长,使得锂电行业竞争日益激烈,陷入寒冬。

截至2024前三季度,锂电上市公司的总营收同比下降了15.85%,净利润更甚,同比降幅高达40.27%。

在这种环境下,锂电厂商们纷纷寻找破局出路。

鹏辉能源推出了20Ah容量规格的一代全固态电池,想要实现逆袭;欣旺达四年内豪掷百亿做研发;孚能科技聚焦在软包路线获得车企定点。

而也有企业另辟蹊径,比如亿纬锂能,眼看此路不通,转而发力了竞争相对较小、下游需求还旺盛的储能市场,并且使其成为了自身业绩增长的强劲动能。

为什么这么说呢?

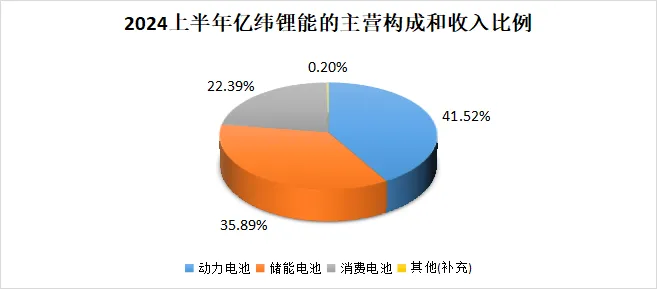

从业务结构来看,汽车动力电池是亿纬锂能的第一主营业务,其次是储能电池和消费电池。

2023年至今,锂价腰斩叠加下游新能源汽车销量增速放缓,使得公司2024上半年的动力电池业务营收仅为89.94亿,同比下滑了25.79%。

与之相反的是,储能电池领域开始发力,缓解了部分动力电池的颓势,2024上半年贡献了营收77.74亿,同比增长9.93%。

从出货量来看,2024前三季度,公司的储能电池出货量为35.73GWh,同比大增115.57%,增速远超宁德时代的55%。相比之下,动力电池出货量20.71GWh,增速仅在4.96%。

也是得益于储能电池的崛起,公司业绩没有出现大幅滑坡。

要知道,2023年起,随着锂价断崖,行业内大多数企业的业绩都遭受了重创。

2024前三季度,恩捷股份、鹏辉能源和天力锂能等企业,营收利润双双呈现两位数的负增长,甚至龙头宁德时代的营收同比也罕见的下滑了12.09%。

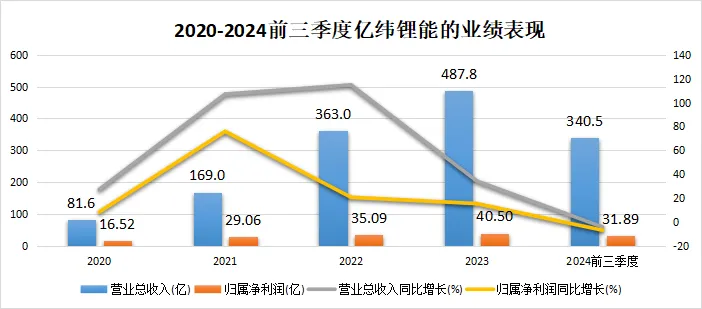

亿纬锂能虽说同样没有躲过,前三季度共实现了营收340.5亿,同比下滑了4.16%。

但从利润端来看,扣除非经常损益后,公司通过日常业务经营赚取的利润同比增长了16%,实属难得。

能靠储能支撑业绩,亿纬锂能在这方面的实力必然强劲。

一、技术方面。

电芯是储能系统中存储和释放电能的核心部件,其容量决定了电能在其中存储的多少。

近年来,储能行业的一大发展趋势,就是大容量电芯。

容量越大,其充放电过程就会产生越多的热量,热管理和综合效率的技术难度就越高。

当前,亿纬锂能首推了628Ah大电芯产品,其能量密度达到2.009kWh,在25℃环境下的能量效率超96%,相较于当前市场量产的主流的300Ah+电芯,技术水平显著领先。

二、产能方面。

12月10日,随着公司在湖北荆门的60GWh超级储能工厂一期正式投产,其628Ah电芯成为国内首款实现量产的600Ah+储能大电芯,设计产能为17GWh。

预计2024全年,公司的储能电池的产能将达到50GWh。

此外,2024年11月,亿纬锂能获批了拟募资不超50亿的可转债,拟投31亿用于23GWh圆柱磷酸铁锂储能动力电池项目,19亿在21GWh大圆柱乘用车动力电池项目。

届时项目落地,公司2027年的动力储能电池总产能将达328GWh,相比2023年报中84GWh的现有产能翻四倍。

同时,公司的产能利用率也很高,2024上半年达到了83.59%,而国内动力和储能电池企业普遍不足50%

或许有人会问,亿纬锂能在手的货币资金为94.89亿,为什么50亿的扩产还需要融资呢?

其实,这也是公司目前的一大隐忧,即资金状况紧张。

2024年前三季度,公司的总负债为608.65亿,其中带息负债高达266.5亿。

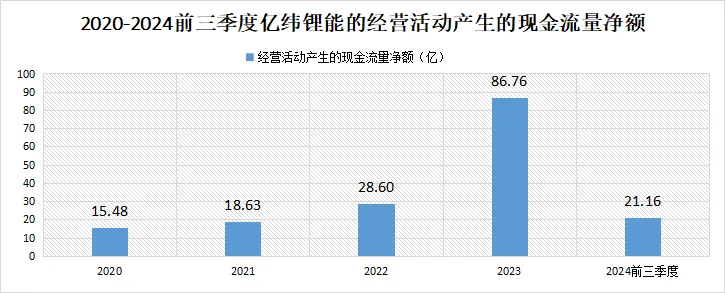

同期,公司的经营活动现金流为21.16亿,相比去年同期下降了153.26%。

除了受到了锂价下降的影响外,还有客户以应收票据的形式支付的货款增加了的原因。

2024年前三季度,亿纬锂能的应收票据为33.52亿,同比增加了97.06%,进而使得公司靠主营业务赚来的现金流入减少,资金并不充裕。

不过,后续随着产能逐步释放,公司结合自身的技术和产能优势充分承接市场需求,进而有望增加收入,改善这一局面。

放眼未来,公司的看点在哪呢?

如今,亿纬锂能的消费电池业务发展成熟且稳健,未来最大的业绩增量空间主要看储能和动力电池的驱动。

储能我们上面提过了,这里不再赘述,着重看一下动力电池方面。

第一,新能源汽车放量驱动动力电池需求高增。

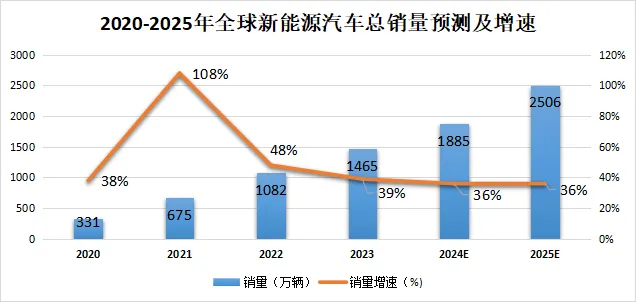

新能源汽车是动力电池最大的应用领域,2023全年,国内98.24%的动力锂电池都用在了新能源汽车中。

行业预测,2025年,全球新能源汽车总销量将突破2500万辆,销量增速在36%左右,即便有所放缓,但总销量依旧保持了较强的增长。

2023年以来,公司动力电池业务虽也受到了锂价下滑影响,但也保住了份额。

2024上半年,公司动力电池在新能源商用车的装车量仅次于宁德时代,市占率达13.59%。且前三季度,公司累计出货20.71GWh,同比增长了4.96%。

由此,虽说未来锂价何时回升还是未知,但公司在动力电池领域龙头地位显著,且出货量保持了增长,未来也仍有望因此而实现业绩增长。#A股12月怎么走?投资主线有哪些?##【有奖】指数界的“招财猫”,A500为何如此“吸金”?#

$亿纬锂能(SZ300014)$

第二,海外市场空间广阔。

当前,国内锂电企业为了破除内卷,几乎已经全面出海了。

亿纬锂能自然也不例外,多年来持续进行海外扩张,在匈牙利、德国等地都设立了生产基地,且海外贡献的营收规模持续增长,2023全年增至133亿。

行业预测,未来全球动力电池需求将保持增长,2030年的规模将增至823亿美元,增长空间广阔。公司作为龙头,自然有望从中深度收益。

另外,2024年12月,亿纬锂能获得了欧盟新电池法规下的全球首张动力电池TÜV南德认证证书。

意味着公司未来进一步开拓欧洲市场,获得更大的营收增长已经指日可待。

最后,总结一下。

山不转水转,人不转路转。

在锂电周期底部,亿纬锂能转向着重布局了储能电池业务,使其在行业整体承压的背景下,也保持了一定的利润增长。

未来,公司也有望在新能源汽车以及海外市场的需求释放下,实现储能和动力电池业绩的进一步上升。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !