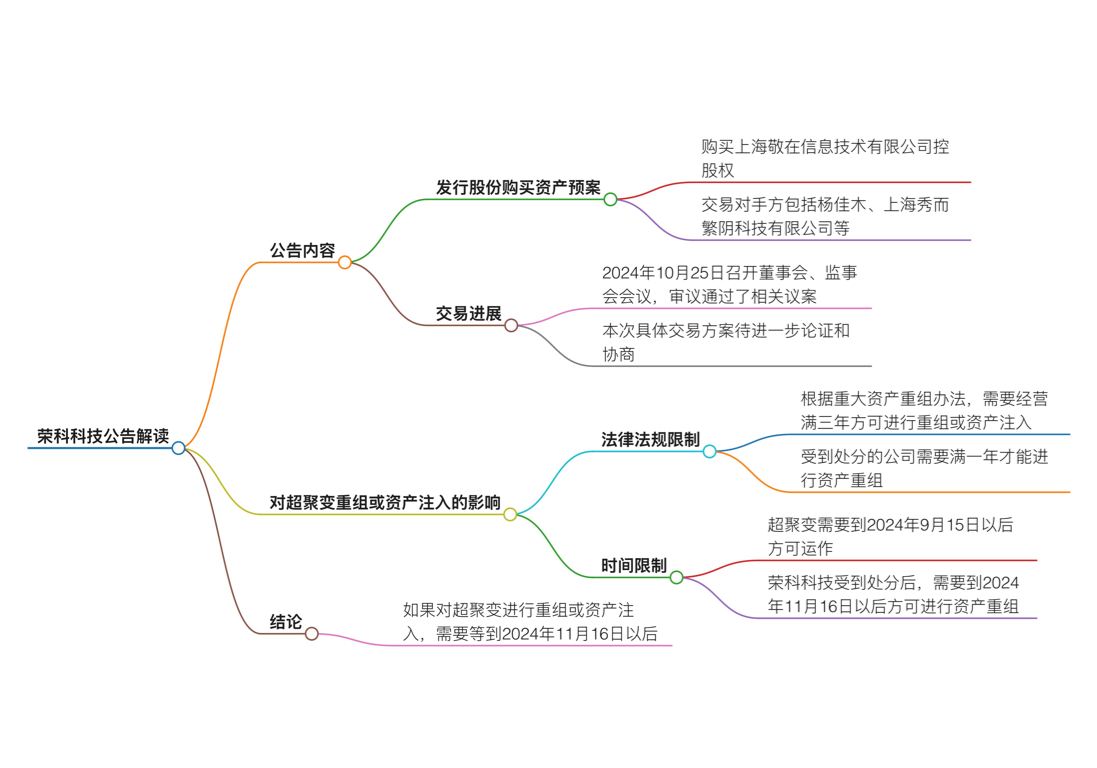

今儿个小荣股价大跌之后,发了个公告,就是关于披露发行股份购买资产预案后的进展情况。这事儿其实之前就有,现在算是老调重弹。

咱作为老股民,就来仔细琢磨琢磨这公告,顺便回顾回顾在大A摸爬滚打这么多年学到的那些法律法规知识。这都只是我个人的看法哈,各位要是觉得不对,轻点喷!

根据《上市公司重大资产重组管理办法》(证监会令第109号)第十二条的规定,上市公司及其控股或者控制的公司购买、出售、置换资产,达到下列标准之一的,构成重大资产重组:

1. 购买、出售、置换资产的总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;

2. 购买、出售、置换资产产生的营业收入占上市公司最近一个会计年度经审计的合并财务会计报告营业收入的比例达到50%以上;

3. 购买、出售、置换资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币;

4. 中国证监会规定的其他情形。

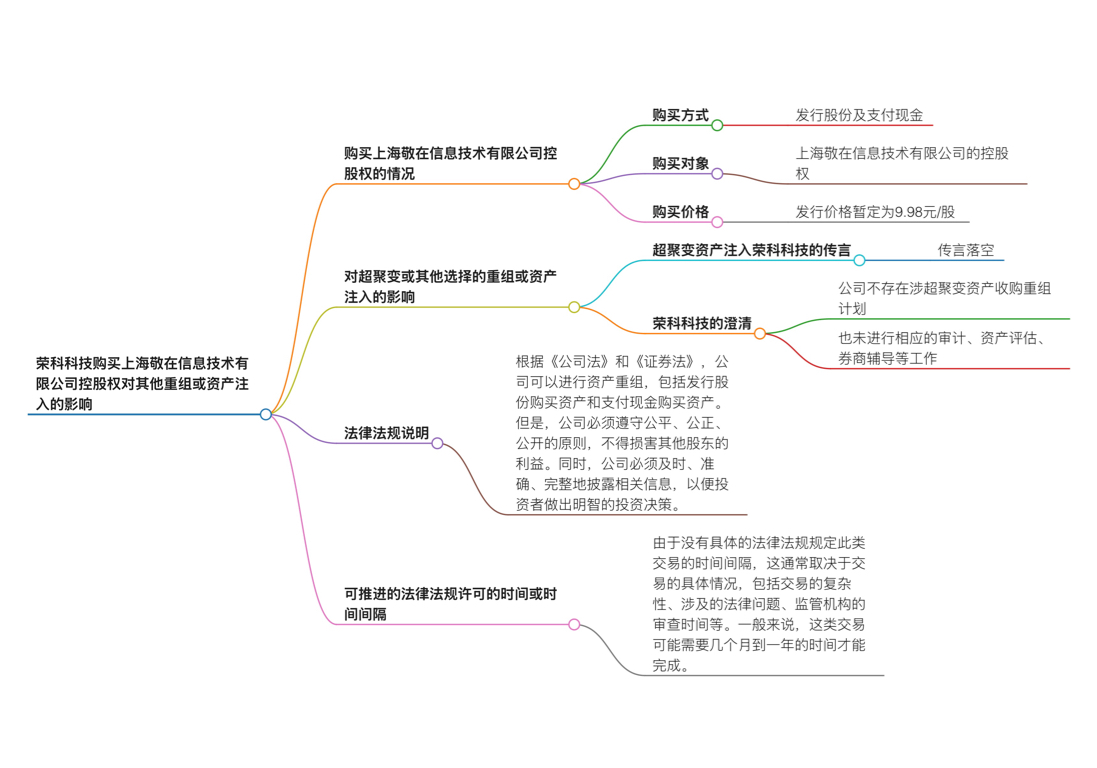

荣科科技发了公告,说这次交易预计算不上上市公司重大资产重组。从它 2024 年上半年的财务情况来看,公司总资产是 14.14 亿元。咱们假设啊,这次买上海敬在信息技术有限公司控股权,不管是资产总额、营业收入,还是资产净额,占比都没达到规定标准。

按照《上市公司重大资产重组管理办法》里的相关规定,这么一对照,就知道荣科科技收购上海敬在信息技术有限公司控股权,这事儿不构成重大资产重组。虽然在ZJH网站内公告栏为“重大资产重组”一项(估计是只通选择这个选项才能提交),但确实不属于“重大资产重组”(从股吧里看很多人都误解了)。

根据《上市公司重大资产重组管理办法》,上市公司在进行重大资产重组时,应当确保交易的独立性和公允性,不得利用资产重组损害公司及其股东的利益。这意味着,即使荣科科技已经购买了敬在信息的控股权,它仍然可以进行其他的重组或资产注入活动,只要这些活动符合上述法律法规的要求,并且能够证明交易的独立性和公允性,所以小荣在收购上海敬在之后都可以随时进行重组或资产注入(比如可以是CZB或中原算力或其他等等的都可以)。如果荣科计划进行其他重组或资产注入,它需要召开股东大会进行决议。这个过程通常需要几周到几个月的时间,具体取决于股东大会的召集和召开流程。这也是需要之后“那个会”的情况了,所以大家就等股东大会、董事会吧。综上所述,荣科科技购买敬在信息控股权的行为本身并不直接限制其进行其他重组或资产注入活动。

咱说荣科顺顺当当把上海敬在给收购了,那好处可多了去了。在医疗信息化这块,它手里的产品种类能更丰富,以前顾不上的那些业务,说不定都能补齐。销售方面也能打开新局面,能把买卖做到更多地方,客户群体也能跟着扩大。研发上也能更上一层楼,以后搞出来的新技术、新产品肯定更厉害。

这么一来,荣科在医疗信息化市场里就更有竞争力了,生意也能越做越大,业绩一路上涨,上海敬在对荣科在智慧医疗、健康数据这些业务布局上,也是如虎添翼。和公司现有的业务能相互配合,发挥出一加一大于二的效果。这就能让荣科在数字医疗这个圈子里的名气更大,地位更稳,为往后的发展铺好一条稳稳当当的路。从目前不断公告的订单来看确实是在往好的方向上走。当然,如果真能重组超聚变那就是天大的利好加身了。

国科晟源资金到账,辽宁国科持股比例大幅下降,河南国资豫信电科成为绝对控股股东,这为荣科未来发展提供了更强有力的支持和更明确的战略方向,有利于推动与超聚变在同一国资体系下的资源整合与协同发展,这也成了大家丰富的想象力!

超聚变、超聚能还有荣科科技,这几家公司背后的大老板都是河南国资的豫信电科。而且超聚能对超聚变是绝对控股,也就是说,豫信电科可以通过超聚能来间接管住超聚变。

您想啊,大家都是同一个大股东罩着,这要是搞定向增发、并购重组这些资本运作的事儿,沟通起来多方便,效率肯定能提高不少,成功的可能性也更大。

不过呢,现在监管部门对内幕交易查得可严了。以前就有因为消息不小心泄露出去,最后导致重组失败的例子,像盈方微就是。超聚变要是搞重组,这可不是件小事儿,必须得严格保密。要是有人敢搞内幕交易,违反规定,那重组这事儿肯定得受大影响,说不定就黄了,虽然荣科明牌的进行,但也得回避风险,就是“股价不能太猛了”,大户、机构默契的配合着……,就是要让事儿成了…

本文作者可以追加内容哦 !