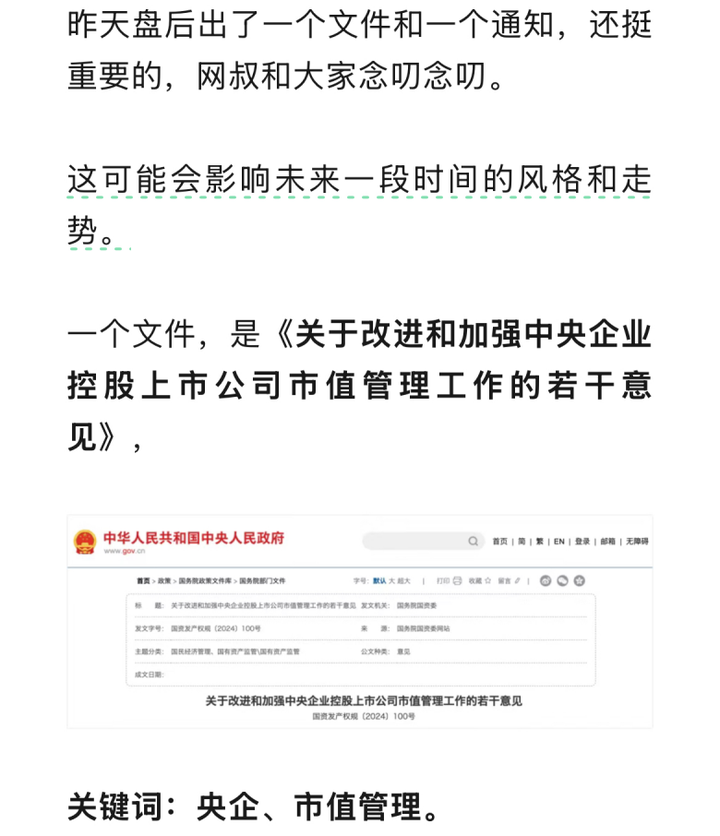

网叔今天要先吹个牛,

一周前,网叔说红利股可能有机会,

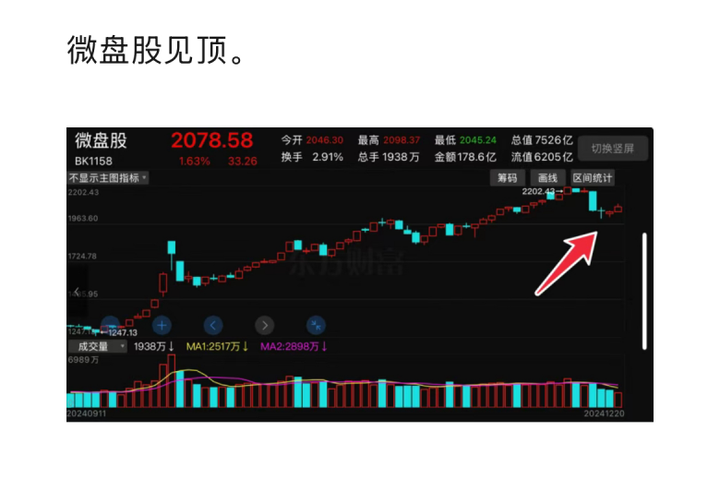

5天前说,微盘股见顶。

没想到,话音未落,风格就转换了。

A股的风格转换真的像电风扇。

这几天,占据媒体版面的一个大新闻就是,

四大行创历史新高了!

历!史!新!高!

6000点买的银行,在3000点解套了!

再来看看今年银行的涨幅:

工商银行:55.13%!

建设银行:45.34%!

农业银行:55.76%!

中国银行:46.79%!

真的夸张!

其实,这个行情从去年就开始了,只是一开始大家没太当回事,

觉得,这些傻大个,怎么可能涨呢?

要知道,这些国有大银行,从底部起来,涨幅都超过100%了。

谁说大象不能跳舞?

更夸张的是,

涨到现在,甚至银行在估值上都没有明显的泡沫:

工商银行:6.79倍PE,0.69倍PB;

建设银行:6.67倍PE,0.71倍PB;

农业银行:6.72倍PE,0.73倍PB;

中国银行:6.97倍PE,0.69倍PB。

很多人都大呼:

看不懂!

1.0

看不懂就对了。

要是都看懂了,可能也涨不动了。

网叔前几天听了一位前辈对银行股的理解,感觉他一句话说到了本质,

今天正好有机会,和大家分享一下。

在聊这件事之前,必须要先搞清楚一个问题:

为什么银行股涨那么多了,

但是身边好像买银行股的人并不多,

大家对银行的误解和偏见是什么?

只有了解了这些,才能更好的理解,

银行股为什么涨,还能涨多久?

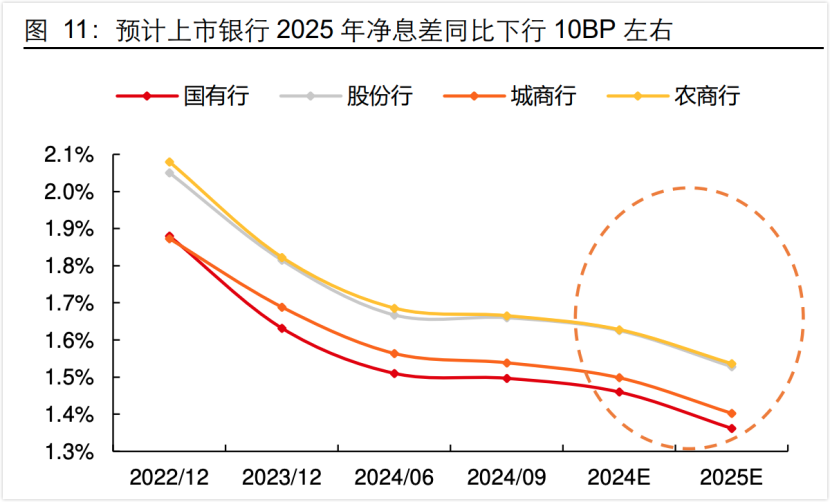

众所周知,银行主要靠“息差”赚钱。

看银行业绩状况如何,核心指标是“净息差”

净息差顾名思义,就是它存款和贷款之间的利差。

这个利差足够大,银行中间抽成就多,

那么银行的日子过的就很好。

如果利差变小,银行就要累计裤腰带过日子了。

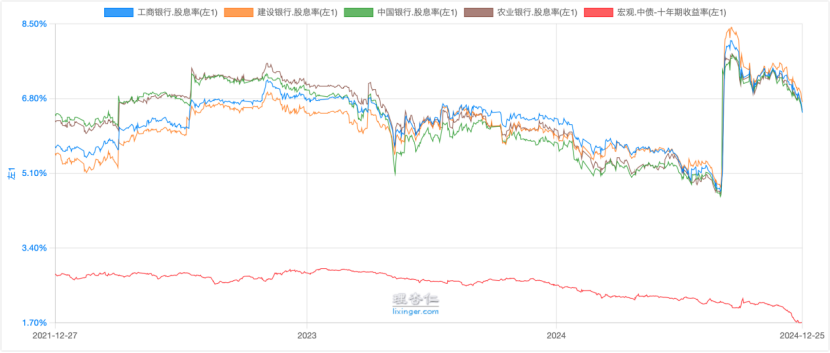

目前,国内银行的净息差走势是这样的:

可以看到,无论是像招商银行这样的股份制银行,还是像工农中建这样的国有大银行,

这两年的净息差都是在不断下降的,

甚至国有大银行的净息差天然就低于股份行和农商行。

往未来看,这种恶化的趋势似乎也没办法缓解。

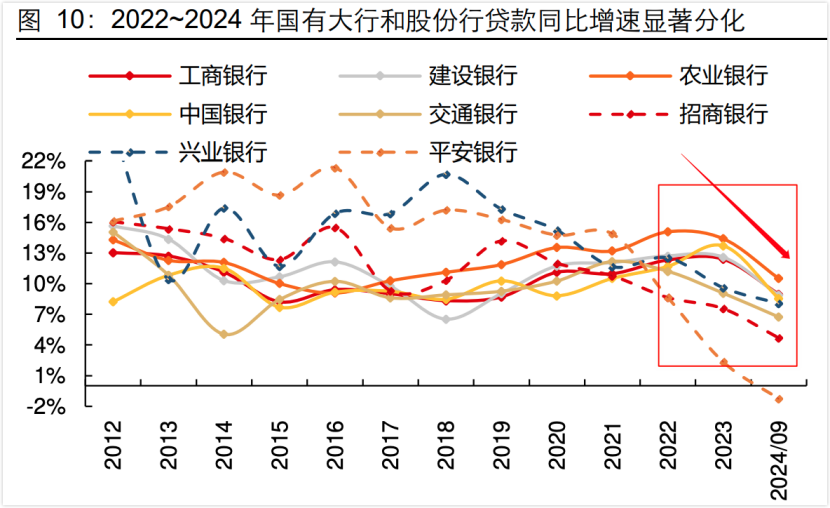

有人说,那银行是不是靠薄利多销来多赚钱的呢?

不好意思,利虽然薄了,量并没有上去。

各家的贷款增速都是下滑的。

如果再考虑持续高增速的存款,情况更加不容乐观。

贷款放不出去,贷款的息差也在下降,

本来已经很难过了,但是存款又在不断增长。

每年付息的压力越来越大。

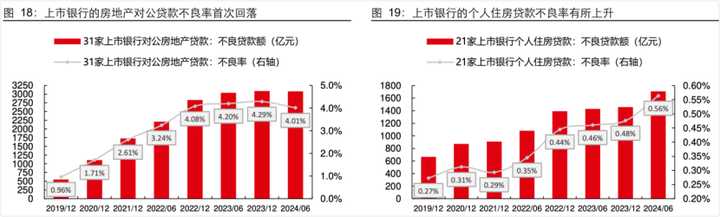

刚才存贷说的都是新增量,我们看存量,核心指标是不良率,

也没有明显的改善。

虽然房地产贷款坏账在2023年见顶后有所回落,但是个人不良贷款的比例又有所提升,

按下葫芦浮起瓢。

经营状况在恶化,按理说,银行的日子应该越来越难过才对啊,

但股价为什么涨那么多?

网叔之前聊股市,很多人总说1:

经济这么差,股市起不来的。

认为自己对经济的判断非常准确,就能够拿捏股价了。

其实,银行股的表现就是最好的“打脸”,

股市和经济本来就没有什么相关性,

虽然长期看,一个公司的发展最终会体现在股票价格上,

但是短期,股票和公司发展的基本面并不完全吻合。

那么,这些银行基本面也不好,为什么涨呢?

2.0

想搞清楚这个问题,

首先要来看结构。

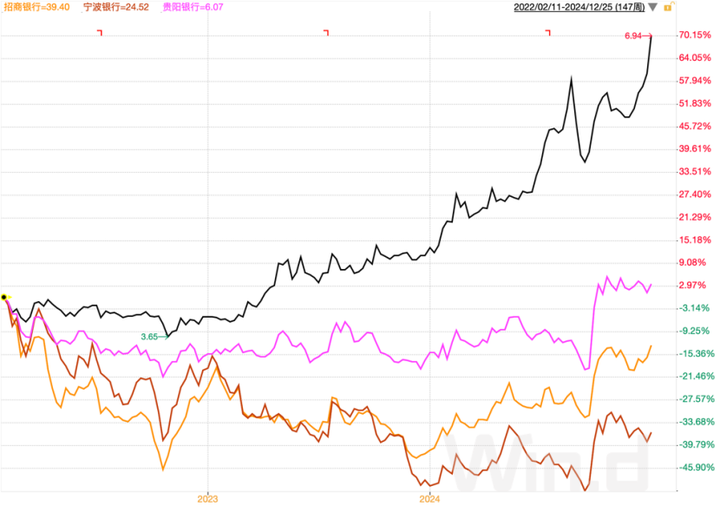

事实上,并不是所有银行都是这样的,

我们以工商银行、招商银行、宁波银行、贵阳银行几家银行为例,

看看2022年行情启动以来,

各家银行的走势。

可以看到,越是国有大行,涨得越好。

那些股份银行和地方银行,现在还亏着不少。

这就是秘密所在。

网叔接下来要说的,可能是大多数散户之前没有想过的。

但却是很多专业的投资人在这波银行暴涨中赚钱的底层逻辑。

以工农中建这几个银行为例。

大家觉得工商银行会倒闭吗?

有人说,如果我们都去挤兑,就会。

那请你再想想,真的会出现这种情况吗?

你现在去银行取现金,超过20万可能都没办法直接取出来,需要预约。

甚至有的银行,超过5万都需要预约。

另外一个问题是,

在我们这个资本跨境流动不通畅的市场里,

你取出来的钱,放在哪里?

要么,你放床底下,

要么,你存到别的银行。

如果你担心工行会倒闭,

从工商银行取了钱,你觉得中国还有能踏实存钱的银行吗?

事实上,就算银行系统出现了裂痕,

最可能发生的事情也是,大家把自己其他各种银行的钱取出来,

存到工商银行的账户里。

毕竟,宁波银行这种银行很可能先于工商银行倒下。

有人担心房地产的“坏账”会让银行崩溃,

事实上可能也是可以解决的。

我们现在整体的坏账差不多是10万亿,但现在存款一年付息的金额就是6万亿,

这意味着什么?

意味着,如果真的需要,咱们国家可以不断降息,

通过降息省出来的利息钱,用几年的时间,把这部分坏账平掉。

用时间换空间。

所以,站在这个角度上说,

工农中建四家银行,享有的是主权级别的信用。

只要人民币没崩,国家没崩,国有大银行就是可以稳坐钓鱼台的。

甚至国家可以“印钱”来支持这些银行经营下去。

但是,这里面比较诡异的事情就出现了。

国债是不是国家信用?是。

国有大银行是不是国家信用?也是。

如果你买国债,利息是多少?我们都知道,只有1.7%。

如果你买银行,利息是多少?

银行的利息就是股息率,如果大家去看看,基本上都在5%以上。

你看,明明是同一信用主体发行的“产品”,这里面有明显的利差。

所以,资金套利机会就来了。

买银行,每年能赚5%,

买国债收益率,每年能赚2%不到。

如果你的需求就是配置主权信用的付息资产,

你会配置哪个?

在这种因素的引导下,加上目前整个经济形势不好,

大部分的上市公司业绩都在下滑。

国有银行就成为了市场“最靓的仔”。

有人问,你说银行业绩越来越差,股息在未来还能维持吗?

事实上,国有银行的分红是财政预算的一部分,

这部分的分红率想要调整,恐怕没有那么容易。

在国家整体还能协调、银行自己还能够调节的情况下,一般是不会改变的。

如果改变,那么在事前一定会有很多迹象透露出来。

无论是政策引导,还是银行自己的文件、公告,

不可能突然转变。

这个思路,可能就能解释,为什么在过去两年的时间里,

国有银行成为市场耀眼的明星了。

3.0

这些银行股还能涨多久呢?

网叔认为,单纯从估值水平上来说,

国有银行哪怕涨到现在了,依然不算贵,甚至可以说还很便宜。

如果单纯讲估值,那么各家国有银行,

PB回到1,基本上是可预期的事情。

结合之前国家出台的那个政策,很有可能最终会演绎成这个样子。

不过,国有银行的上涨,

一方面是国家信用资产收益率的套利,

另外一方面,也是整个市场乏善可陈,没有什么亮点的板块造成的。

红利股和高股息股,往往在市场比较差的时候表现较好。

因为在一切都不确定的时候,这种类似债券的资产,就是确定性最强的。

所以,如果市场未来有一些起色,

市场的各种热点和板块开始跃跃欲试了,

国有银行也有可能因此就“偃旗息鼓”,

并不是因为它们不好,

而是,被股民发了“好人卡”:

“你是个好人,但是我们不能在一起。因为我喜欢更坏、更性感的。”

总的来说,网叔认为,

银行现在虽然没有泡沫,但是最肥美的那一段可能过去了。

但是,今天通过复盘银行的走势,网叔认为有几点还是很有启示的:

(1)不要迷信“经济不行,股票就一定不行”的说法;

(2)不要迷信“大股票涨不动”的说法;

(3)对公司的理解,不仅仅要看公司的财务报告,更要结合整个宏观、产业链的变化来进行研究,不要“只见树木、不见森林”。

(4)“活得长”的公司往往比“活得好”的公司更容易走出历史新高。乌龟不动,能活千年。苍蝇天天飞,活不过一个冬天。

银行股的历史新高,同时也给明年的资本市场吹响了前进的号角。

权重股的历史新高,帮整个市场打好了地基。

如果明年信心有所恢复,业绩有些好转,

网叔相信,明年的资本市场只会更加绚烂多彩,

期待更好的明天!

$易方达蓝筹精选混合(OTCFUND|005827)$ $中欧医疗健康混合A(OTCFUND|003095)$

本文作者可以追加内容哦 !