中医药作为中华民族传承千年的民族瑰宝,其与我们的日常生活、健康息息相关,广受中国投资者的青睐。如云南白药、片仔癀、同仁堂、东阿阿胶、华润三九等品牌广为人知,备受关注。

作为中国医药行业的特有细分指数,近几年中药因其医药+消费的独特属性,相较其他医药细分指数,走出了相对独立的走势。

有非常多朋友希望61纳入中证中药指数,考虑到行业细分难度与长期ROE较低的问题,61一直留在观察组。近期,对比了近5年各医药指数的走势后,发现中证中药具备较强的反周期性,是这轮医药寒冬中为数不多相对抗揍的指数。

因此,今天我们一起走进中医药的殿堂,探索中证中药指数的魅力:

01 近5年很能打的医药指数

近几年受多方因素影响,全球医药行业萎靡,无论美股的标普生物科技(.SPSIBI)、纳斯达克生物科技(.NBI),还是港股的恒生医药、恒生医疗,抑或A股的300医药、中证医疗、生物科技等医药行业指数,表现均较弱于基准指数。

尤其A股、H股医药,是目前全市场为数不多仍处于较低估值阶段的行业,在连续下跌多年之后,即便近期有所反弹,但整体仍处于低估或接近低估状态。

但是中证中药指数,受其文化、民族、消费属性加成,对冲了医药行业的这轮行业低谷,实现了较好的反周期特性。从近5年、近3年、近1年数据看,中证中药指数均跑赢市场大部分医药行业指数(全收益):

(图1:各大医药行业指数近年涨跌幅对比)

近1年,以全指医药为基准的医药行业整体跌-7.86%,中证医药、中证生科跌幅超-10%,而中证中药以-1.53%居于表内指数前列;

近3年,是医药行业大幅回撤的3年,全指医药累计下跌-33.77%,300医药、中证医疗、中证生科、恒生医疗、恒生医药、标普生物、纳斯达克生物均呈现下跌趋势,且部分指数跌幅巨大,而中证中药以-6.19%,成为最耐揍医药行业指数。

近5年,接近一轮完整的牛熊,A股大部分医药指数下跌,H股跌幅巨大,美股有跌有涨。全球医药行业整体表现羸弱,尤以港股最惨淡。而中证中药实现了44.25%的累计收益,远超其他相关指数。

从近5年最大回撤看,中证中药也以-33.55%的跌幅,跑赢所有相关其他指数,耐揍属性可见一斑。

从10年均值ROE看,中证中药处于医药行业底部,还比不过全指医药。也正是这个原因,61对中证中药的关注度并不高,不过近5年的数据确实让人意外,这也是纳入估值表的原因。

02 中证中药指数编制特色与样本组成

中证中药指数选取涉及中药生产与销售等业务的上市公司证券作为样本,以反映中药概念类上市公司的整体表现。指数代码为930641.csi,发布于2015年5月19日,共计50个样本,前十大权重合计约55.06%,每半年调样一次。

1、样本空间:同中证全指样本空间。

2、选样方法

1)可投资性:按过去一年的日均成交金额排序,剔除排名后20%的证券;

2)行业限制:选取涉及中药生产与销售等业务的上市公司证券纳入中药主题;

3)市值排序:按过去一年日均总市值由高到低排名,选取排名前50的证券作为样本。

3、加权方式:基于市值加权,单样本权重不超过10%。

4、调样频次:半年一次,未限定调样比例。

5、指数特征:指数总自由流通市值4785.98亿,样本平均自由流通市值95.72亿,整体规模较小。

6、十大权重

指数10大权重股整体占比55.06%,均为知名中药企业,如云南白药、片仔癀、同仁堂、东阿阿胶、华润三九等等,均为普通老百姓日常会接触或用到的品牌,有着广泛的用户基础。

前十大中,2024年前三季度,营收同比正增长7家,利润正增长5家,整体表现略弱于全指医药。其中东阿阿胶、佐力药业增速较快,呈现营收与利润的高增长。

受特殊事件影响,以岭药业前几年增速快速放大,基数较高,当下增速下滑较大,PE被动抬高,周期波动明显。

另外可以看到,成份股的股息率不错,比如云南白药、东阿阿胶、华润三九、吉林敖东、天士力等成份股股息率均超4%,这也是指数耐揍的关键因子。

7、指数估值

1)指数市盈率(PEttm):25.74,成立至今百分位23.08%;

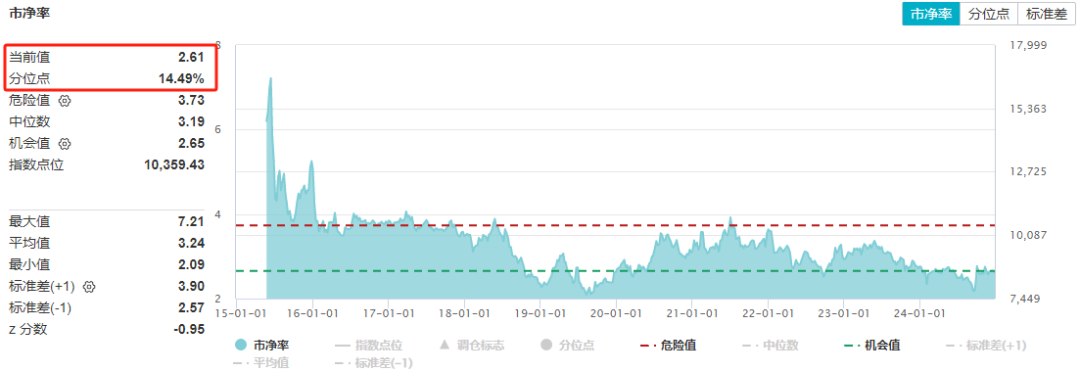

2)指数市净率(PB):2.61,成立至今百分位14.49%;

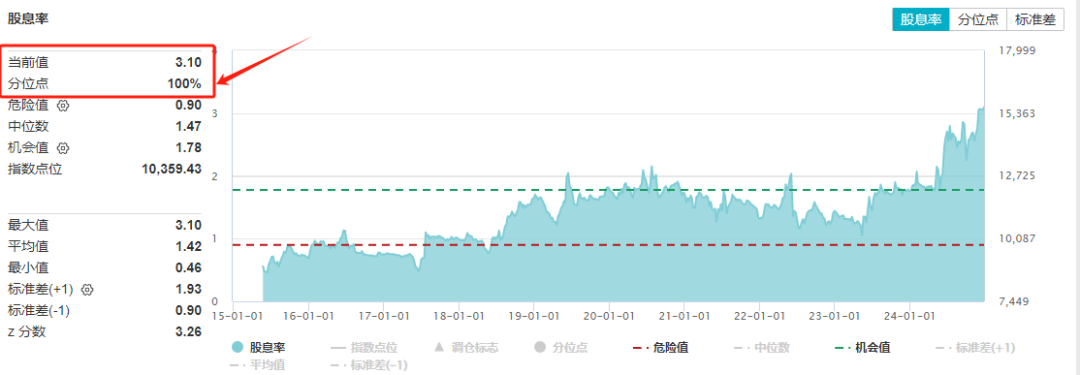

3)指数股息率:3.10%,成立至今最高点。

通过Wind估值可见,目前中证中药处于全历史低估接近正常估值阶段,但指数股息率处于全历史最高水平,这也是该指数比较关键的因子:

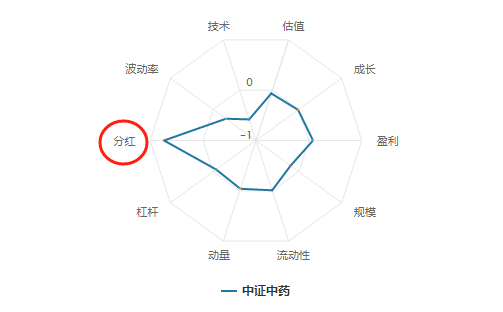

从Wind指数风格分析可见,分红尤为突出,明显好于其他风格指标。因此,我们也就能理解为何在整个医药行业萎靡不振时候,中药还能相对坚挺。

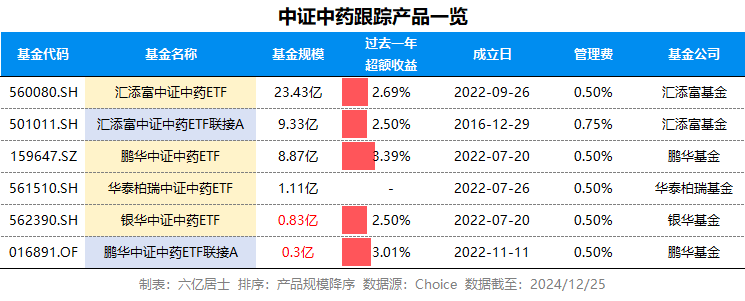

03 中证中药指数跟踪标的

1、中证中药指数跟踪标的

目前有4个ETF产品跟踪中证中药指数,其中汇添富中证中药ETF(560080)规模最大,费率均为0.5%的常规费率,表内暂取该标的。

其中鹏华中证中药ETF(159647)过去一年的超额收益最高,规模8.87亿,正处于相对合适的规模区间,不妨留意。

2、中药指数走强的原因与难点

当经济进入相对承压阶段,为了激活经济活力,利率不断下行,国债收益率连创历史新低,颇有一些资产荒的意味。而市场又处于风险偏好较低的阶段,这也是近年来高股息题材连续走强的核心原因之一。

综上,中证中药走牛的关键并非其强大的成长性,因为对比医药行业其他指数,中药的长期ROE并无优势。另外中药除了医药属性,也具备一定的文化、消费属性,形成了良好的用户基础和一定的社会共识,对产业形成较长期的支撑。

另外,对比医药其他子行业,中药具有较高的股息率,形成了较强的防守力。在风险偏好降低、成长性指数疲软的当下,走出了异于其他指数的走势。

必须要提醒的是,中证中药指数属于医药细分主题指数,行业风格凸显,潜在波动较大。尤其中药行业相对特殊,属于中国特有的医药细分行业,行业认知门槛较高,企业研究难度较大,需要有丰富投资经验的投资者才能把握,请注意投资风险。

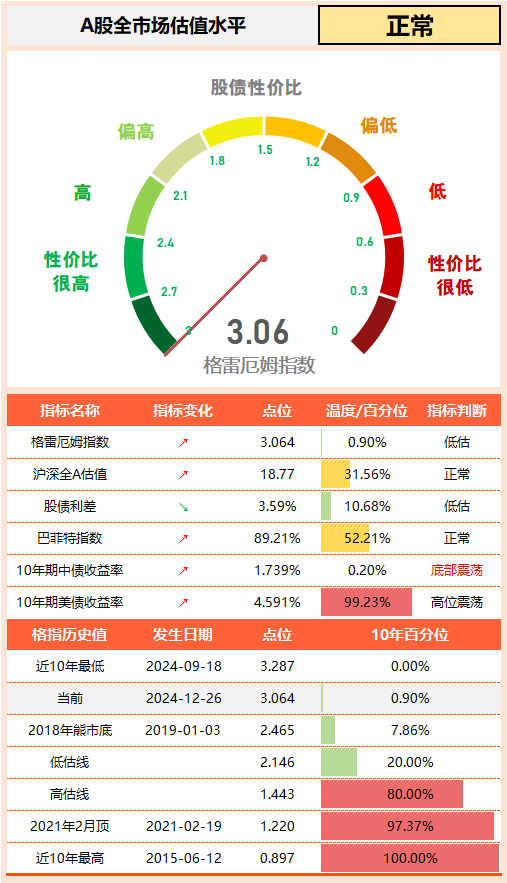

04 61全市场估值仪表盘

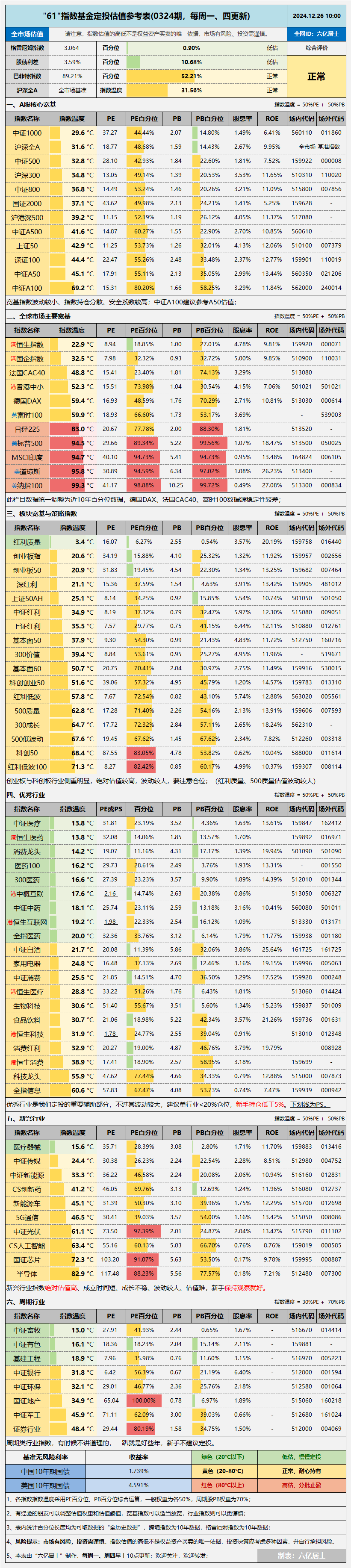

05 “61”指数基金估值表(0324期)

================

说起中药,不得不想起一个专门投资东阿阿胶的知名球友,哭爹喊娘了好些年,过程极为艰难,但好在最终还算获得了一个不错的结果。只是提醒我们,切莫轻易上杠杆,否则漫长的周期很容易击碎脆弱的道心。

无独有偶,在银行板块也有一个知名球友,其以非常专业的职业背景,全职专注投资银行板块,所发起的基金在最惨的时候接近脚踝斩。幸亏坚持了下来,目前净值已回至0.44左右,但这过程何其艰辛?

因此,不要羡慕银行等高股息板块的爆发,要基于自身能力,尽可能的做好长期规划,不要贪心。在A股投资,需要极强的耐心,无论是等待买入的时机,还是等待估值回归的那天,都需要极大的耐心。

在能力不足之前,请一定高估市场风险,高估回归周期;低估自身耐心,低估现金流状态。为了应对此类极端状态,请重视大类资产配置、股债平衡、仓位管理与现金流安全,切莫上头、切莫贪婪。

当然,如果一切妥当,请一定保持理性和耐心,平和的心境是投资制胜的至关法宝。

================

$中药ETF(SH560080)$ $医疗ETF(SH512170)$ $医药ETF(SH512010)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !