$中控技术(SH688777)$ $赛意信息(SZ300687)$$鼎捷数智(SZ300378)$

中国三部门:加大对制造业企业数字化转型领域支持力度

工业过程自动化的控制系统 市场规模和国产化率稳增 $中控技术(SH688777)$ 中控技术龙头地位稳固 赛意信息 鼎捷数智 受益

$赛意信息(SZ300687)$ 赛意信息,证券代码:300687 赛意信息从世界500强裂变而来,始终秉承“企业数智化赋能者,工业软件践行者”的愿景,以“构建更美好的数智企业新未来”为使命,推动企业实现数智化转型。赛意信息已经发展成为企业数智化服务领域的领军企业,聚焦于工业互联网、智能制造、新一代信息技术等领域的技术与商业模式应用,以前瞻性视野和创新技术,帮助企业跨越数智化转型挑战,持续提升自身竞争力和创新力。

300378$鼎捷数智(SZ300378)$ 作为工信部评定的两化融合贯标服务机构,上海市首批列入智能制造系统解决方案供应商推荐目录,以及入选多省市工业互联网服务供给资源池的企业,公司通过与自动化、物联网等领域众多合作伙伴建立联系,专注制造企业自动化与信息化融合改造,围绕工业互联网生态核心,构建以平台为纽带的跨界产业生态,位列智能制造与工业互联网平台及解决方案提供商百强,为企业提供真正可效益落地的智能+整合方案与服务。

2024年12月25日 22:12

【中国三部门:加大对制造业企业数字化转型领域支持力度】中国工业和信息化部、国务院国有资产监督管理委员会、中华全国工商业联合会等三部门25日对外发布《制造业企业数字化转型实施指南》,提出推动金融机构创新金融产品和服务,加大对制造业企业数字化转型的支持力度。

中国工业和信息化部、国务院国有资产监督管理委员会、中华全国工商业联合会等三部门25日对外发布《制造业企业数字化转型实施指南》(以下简称《指南》),提出推动金融机构创新金融产品和服务,加大对制造业企业数字化转型的支持力度。

当前,中国制造业数字化转型正由概念普及向规模化推广演进,企业“不愿转”问题初步解决,但大部分企业仍面临转型需求不明确、转型路径不清晰、转型解决方案不成熟等问题,“不会转”成为关键堵点卡点。《指南》旨在提升企业系统谋划能力,加强企业对标研判能力,明确企业差异化转型路径,健全企业转型保障体系。

工信部信息技术发展司负责人解读称,《指南》参考借鉴了管理学经典循环管理理论PDCA(计划、执行、检查、处理),总结梳理制造业企业数字化转型的共性需求,从制定转型规划、组织落地实施、开展成效评估、推进迭代优化等四个方面提出了转型路径。

《指南》针对不同的企业主体提出差异化转型策略:行业龙头企业提高产业链协作效率和供应链一体化协同水平;大型企业整合现有数字化基础能力,制定整体转型规划;中小企业坚持因“企”制宜、重点突破,评估转型潜在价值和可行性,明确转型优先级。

《指南》提出,有关主管部门要充分发挥现有专项资金作用,推动金融机构创新符合企业转型需求的金融产品和服务,带动地方政府、创投机构及其他社会资金,加大对制造业企业数字化转型领域支持力度。

我国DCS行业现状分析:市场规模和国产化率稳增 中控技术龙头地位稳固

2024-11-25 09:29

分享

手机浏览

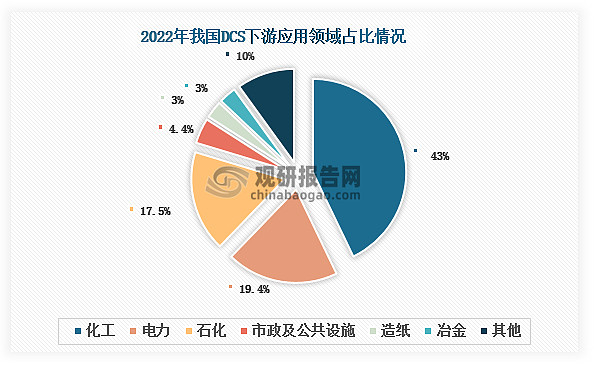

我国DCS下游应用以化工、石化和电力为主,2022年占比超过80%。近年来,在政策、老龄化率上升、用工成本增加等因素推动下,其市场规模稳步扩容,预计2024年突破百亿元。从竞争来看,随着自主研发水平提升和中控技术、和利时等本土企业崛起,我国DCS国产化率逐步提升,目前已超过50%。其中中控技术的市场份额连续十余年蝉联国内第一,行业龙头地位稳固。

1.我国DCS下游应用较为集中,化工为第一大应用领域

DCS即集散控制系统,又称分布式控制系统,是一种用于工业过程自动化的控制系统,也是一个由过程控制级和过程监控级组成的以通信网络为纽带的多级计算机系统,综合了计算机(Computer)、通讯(Communication)、显示(CRT)和控制(Control)等4C技术。

DCS具有高度集成和模块化、灵活性和可扩展性、高可靠性和容错能力以及强大的数据处理能力、易于监控和诊断等优点,可根据具体工业需求进行定制和扩展,通过实现生产过程的自动化和智能化,帮助企业降低运营成本、提高生产效率。凭借着这些优势,DCS在化工、石化、电力、造纸、冶金、建材等领域得到广泛应用。从2022年的数据来看,化工是我国DCS下游第一大应用领域,占比达到约43%;其次为电力和石化,分别占比19.4%和17.5%。

数据来源:睿工业、观研天下整理

2.DCS政策环境利好,市场规模稳步扩容

根据观研报告网发布的《中国DCS行业发展趋势分析与未来前景研究报告(2024-2031年)》显示,自2015年我国提出“中国制造2025战略”以来,政府部门高度重视工业自动化和智能制造的发展,出台了一系列政策,推动产业升级。DCS是工业自动化和智能制造领域的重要工具之一,也将受益于智能制造、工业自动化等相关政策政策的推动。如《“十四五”智能制造发展规划》提出到2025年70%的规模以上制造业企业基本实现数字化网络化,建成 500 个以上引领行业发展的智能制造示范工厂。同时将“高端分布式控制系统”纳入智能制造装备创新发展行动中。此外,我国还发布《原材料工业数字化转型工作方案(2024—2026年)》《工业重点行业领域设备更新和技术改造指南》等政策,推动DCS研发和应用。

我国DCS行业相关政策

发布时间发布部门政策名称主要内容2021年12月工业和信息化部 国家发展和改革委员会等八部门“十四五”智能制造发展规划到2025年70%的规模以上制造业企业基本实现数字化网络化,建成 500 个以上引领行业发展的智能制造示范工厂。同时将“高端分布式控制系统”纳入智能制造装备创新发展行动中。2022年1月工业和信息化部 国家发展和改革委员会 生态环境部关于促进钢铁工业高质量发展的指导意见到2025年,关键工序数控化率达到80%左右,生产设备数字化率达到55%,打造30家以上智能工厂。2022年3月工业和信息化部 国家发展和改革委员会等六部门关于“十四五”推动石化化工行业高质量发展的指导意见到2025年,石化、煤化工等重点领域企业主要生产装置自控率达到95%以上,建成30个左右智能制造示范工厂、50家左右智慧化工示范园区。2022年4月工业和信息化部 国家发展和改革委员会工业和信息化部 国家发展和改革委员会关于化纤工业高质量发展的指导意见到2025年,规模以上化纤企业工业增加值年均增长5%,化纤产量在全球占比基本稳定。数字化转型取得明显成效,企业经营管理数字化普及率达80%,关键工序数控化率达80%。提升三维设计与建模、数值分析、工艺仿真、产品生命周期管理(PLM)、集散式控制(DCS)、制造执行(MES)、企业资源管理(ERP)、数据采集与视频监控(SCADA)等工业控制软件和系统水平。2023年3月国家能源局国家能源局关于加快推进能源数字化智能化发展的若干意见加快火电、水电等传统电源数字化设计建造和智能化升级,推进智能分散控制系统发展和应用。加快实现核心装备控制系统安全可信、自主可控。2023年12月工业和信息化部等八部门工业和信息化部等八部门关于加快传统制造业转型升级的指导意见到2027年,传统制造业高端化、智能化、绿色化、融合化发展水平明显提升,有效支撑制造业比重保持基本稳定,在全球产业分工中的地位和竞争力进一步巩固增强。工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、70%。2024年1月工业和信息化部等九部门原材料工业数字化转型工作方案(2024—2026年)推广应用可编程逻辑控制器(PLC)、分布式控制系统(DCS)、安全仪表系统(SIS)等工业控制系统,加强实验开发、制造执行、分析测试、采购销售等信息化系统部署。加快高端可编辑逻辑控制器(PLC)、分布式控制系统(DCS)、安全仪表系统(SIS)等成熟技术“应用尽用”,实现全方位实时感知和数据采集。2024年5月工业和信息化部办公厅工业重点行业领域设备更新和技术改造指南1.水泥、玻璃、非金属矿等行业设备。加快生产线及配套设备中的可编程逻辑控制器(PLC)、分布式控制系统(DCS)、数据采集与监视控制系统(SCADA)、嵌入式软件等工业操作系统和研发设计、生产制造、经营管理、运维服务等工业软件更新换代。2.工业操作系统方面,重点更新可编程逻辑控制器(PLC)、分布式控制系统(DCS)、数据采集与监视控制系统(SCADA)、安全仪表系统(SIS)、嵌入式软件等产品。到 2027 年,完成约200 万套工业软件和80万台套工业操作系统更新换代任务。

资料来源:观研天下整理

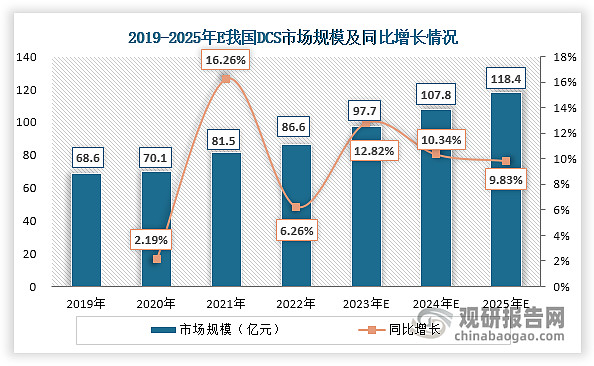

除了政策推动外,老龄化上升、用工成本增加等因素也在促使越来越多的化工、石化等下游企业使用DCS实现对工业过程的自动化控制,进一步推动了DCS行业的发展。在这些因素驱动下,近年来我国DCS行业稳步发展,市场规模持续扩容,由2019年的68.6亿元上升至2022年的86.6亿元,年均复合增长率达到8.08%,预计到2024年其市场规模突破100亿元,2025年上升至118.4亿元,2022-2025年年均复合增长率达到10.99%。

数据来源:睿工业、观研天下整理

3.DCS国产化率持续提升,中控技术行业龙头地位稳固

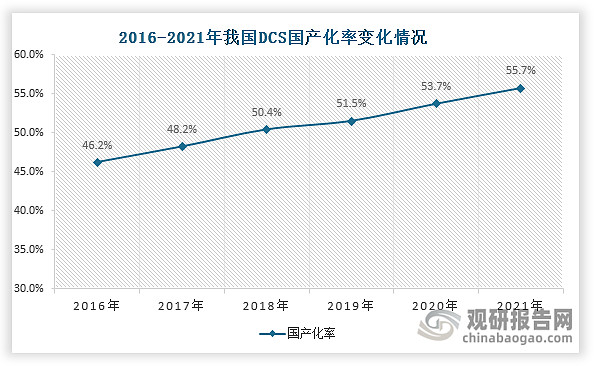

DCS是技术密集型产品,行业技术壁垒高筑,且早期大量专利均由外资企业所占有。再加上我国DCS技术研发在20世纪80年代才开始,起步较晚,其产品技术发展上落后于国外。这些也使得我国DCS市场竞争格局长期由艾默生(美国)、霍尼韦尔(美国)、西门子(德国)等外资企业主导。不过,随着中控技术、和利时等本土企业逐渐崛起,再加上我国基于对产业供应链安全、数据安全考量,持续推动DCS产品自主可控,DCS国产化进程加速推进。至2018年DCS国产化率已达到50.4%,浙江中控、和利时等本土企业开始主导市场。到2021年其国产化率进一步提升,达到55.7%,但仍有较大提升空间。

数据来源:观研天下整理

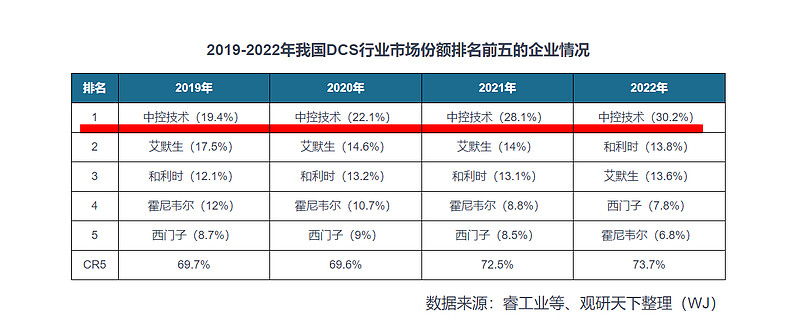

值得一提的是,自2011年起,中控技术连续十余年蝉联国内DCS行业市场份额第一名,且自2019年起市场份额逐渐提升,2022年达到30.2%。据悉,中控技术2023年DCS的市场份额进一步提升至37.8%,行业龙头地位稳固。尤其在化工、石化这两大下游市场,中控技术具备更为显著的竞争优势,其中2023年化工领域的市场份额达到54.8%,石化领域的市场份额达到44.8%。和利时则在2022年超过艾默生,市场份额排名国内第二。此外,近年来我国DCS行业集中度也呈现上升态势,CR5由2019年的69.7%上升至2022年的73.7%。

2019-2022年我国DCS行业市场份额排名前五的企业情况

排名2019年2020年2021年2022年1中控技术(19.4%)中控技术(22.1%)中控技术(28.1%)中控技术(30.2%)2艾默生(17.5%)艾默生(14.6%)艾默生(14%)和利时(13.8%)3和利时(12.1%)和利时(13.2%)和利时(13.1%)艾默生(13.6%)4霍尼韦尔(12%)霍尼韦尔(10.7%)霍尼韦尔(8.8%)西门子(7.8%)5西门子(8.7%)西门子(9%)西门子(8.5%)霍尼韦尔(6.8%)CR569.7i.6r.5s.7%

本文作者可以追加内容哦 !