12月19日,微信小店官方正式发布了关于“送礼物”功能灰度测试启动的公告,此举标志着微信电商领域将迎来新的流量入口机遇。微信小店新上线的“送礼”功能,预示着其为微信电商平台开辟了新的流量渠道。继微信内测送礼物功能之后,抖音也能实现赠送商品礼物。

对此,零食行业的领军者三只松鼠迅速响应,第一时间关注并参与了微信送礼功能的内测。在内测的首日,三只松鼠微信小店官方店铺账号便取得了显著成效,单日成交量和新用户增长环比均飙升了500%以上。这一成果不仅验证了微信送礼功能的潜力,也与三只松鼠的营销战略不谋而合,为三只松鼠的线上销售业务进一步增添了便利。鉴于此,业界普遍预计微信小店将有力推动三只松鼠的销量增长。

值得一提的是,三只松鼠的竞争对手良品铺子在今年十月因“配料表造假”风波而备受关注,这一事件也间接为三只松鼠带来了一定的市场关注度。

今日,我们将从溢价协同的角度出发,深入探讨以“全品类+全渠道”模式销售零食的企业——坚果零食行业龙头三只松鼠的市值健康状况。

市值端:近五年表现不及行业及大盘

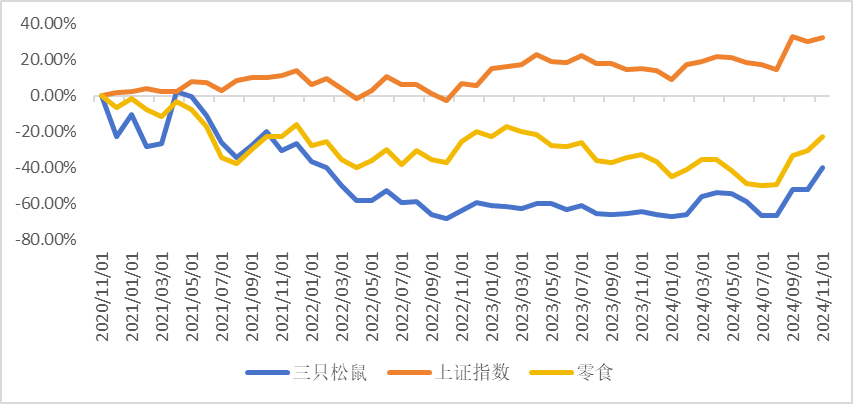

从市值变化趋势来看,三只松鼠受2020年疫情的影响较大,并长期处于上证指数和零食行业市值的下方,市场对该公司的未来预期并不乐观,导致其市值经历了长达两年的下行,又经历了两年的横盘震荡,在近期才有止跌企稳的态势。

三只松鼠市值上市后便一路上行,2020年5月达到高点,随后受疫情及消费复苏不及预期影响,市场对公司未来预期并不乐观。加之2021年公司产品检出“致癌物”,市场更是直接用脚投票,三只松鼠市值下行明显,市值蒸发超140亿。

随后市场对消费领域的关注度降低,公司市值又持续横盘震荡,与此同时零食行业的表现也不及上证指数的表现。

截至2024年12月25日,相较于2020年11月30日,三只松鼠市值累计下跌24.08%,同期,零食行业下跌14.93%,上证指数上涨36.13%。

内在价值端:微信小店是“良药”还是“毒药”

三只松鼠公司以“高端性价比”为导向,充分借助中国休闲食品供应链相对完善的基础设施和快速发展的电子商务,对供给和需求完成一轮新的连接,通过交易端及供应链模式创新快速实现规模的提升。经过十余年发展,公司已构建全渠道销售网络,为消费者提供质高价优的全品类休闲食品,从而带动公司可持续发展。

公司目前业绩增长明显乏力,营收和净利润均出现下滑。公司对此归因于竞争加剧、疫情影响、原料成本增加以及持续投入超亿元品牌广告费用等。目前公司销售渠道分为线上与线下。

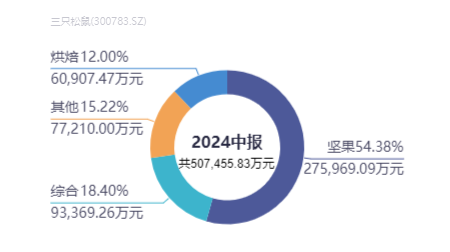

从2024年的半年报来看,第三方电商平台营业收入40.90亿元,占总营收的81%。在抖音、天猫系、京东系各大电商平台均有布局。说明公司目前仍以线上销售为主。

线下方面,三只松鼠曾提出线下“万店计划”,但随后因经营不善而暂停门店扩张计划,并大力度关停不符合长期定位、业绩不佳的门店。线下发展并未一帆风顺。

反而线上根据有竞争力,坚果零食作为公司的核心品类,目前线上市场份额稳居第一。在元旦春节即将来临之际,坚果零食作为过年过节的消费必需品,与微信小店送礼结合有望成为公司线上坚果零食销售业务的新增长点。

不少机构也对微信小店“送礼物”功能的推出持积极态度,中信证券研报指出,微信小店“送礼物”功能作为全新的商业模式,预计能够为三只松鼠线上业务销量带来增长,并结合微信目前已经取得的市场且地位,后续“送礼物”功能在朋友圈进行传播后带来的羊群效应也有望超出预期,且主题热度有望持续到跨年。

微信小店的送礼功能作为一种“首发经济”的推出有望为公司带来线上业务销售份额的新增长点,但其中也存在着一定的不确定性:

1. 纯增量不及预期。由于过年过节对坚果零食的总需求较为固定,当客户在微信小店上购买后,在其他电商平台的购买量就会相应下降。因此纯增量可能并没有多少。

2. 零食线上销售竞争激烈。如果公司未来不能持续加强自身的竞争优势,会有线上销售量下滑的风险。

3. 休闲食品市场需求变化的风险。休闲食品属于典型的快速消费品,下游直接面向广大终端消费者,消费者的偏好和购买力对休闲食品零售行业具有直接影响,因此公司需要及时了解不断变化的消费者需求,并在产品和服务策略上进行快速响应。

4. 微信小店送礼的接受度及其持续性不及预期。微信用户目前缺乏在微信小店进行购物的习惯,而微信小店作为一种新的送礼方式能否被广大微信用户所接受及其持续性还需要时间来验证。

5. 中老年人线上操作存在限制。在受礼的对象中,老年人占了一定的比重,但是对于不熟悉线上操作的中老年人来说,他们有可能不会进行操作,反而会让对方感到尴尬。

溢价协同端:短期市值与内在价值匹配良好

我们通过【市值透视】小程序对公司市值健康进行体检发现:

公司一年期的评级为B+,从评级的年度变化来看,市值健康逐步上行。公司2024年三季度末1年期评级为B+,从评级的季度变化来看,市值健康也逐步上行。

但由于公司价值和市值端波动较大,公司的评级始终没有达到A级,较大波动的市值与价值对公司市值健康造成了一定的负面影响。

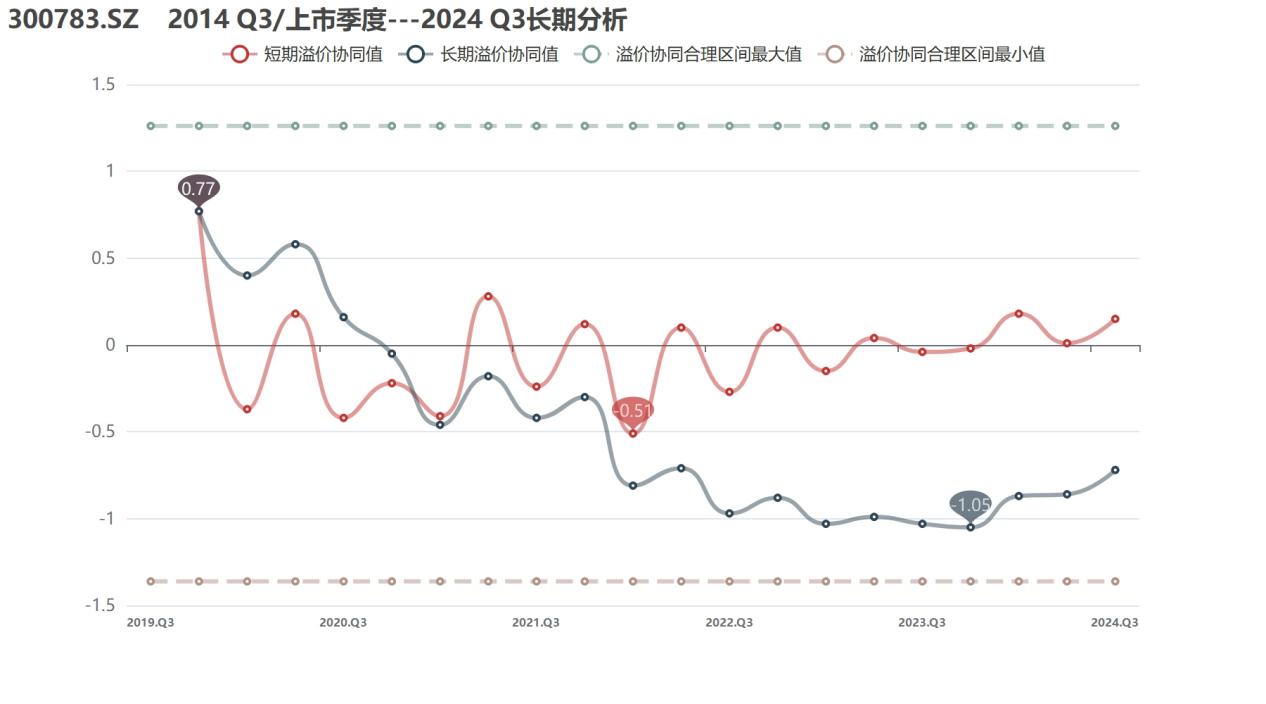

从溢价协同角度来看,上市之后公司溢价协同水平具有较大波动。受2020年疫情的影响,市场对零食消费领域的未来预期走弱,公司溢价协同逐步下行。上市以来,公司溢价协同水平大致在-1.05至0.77区间波动。

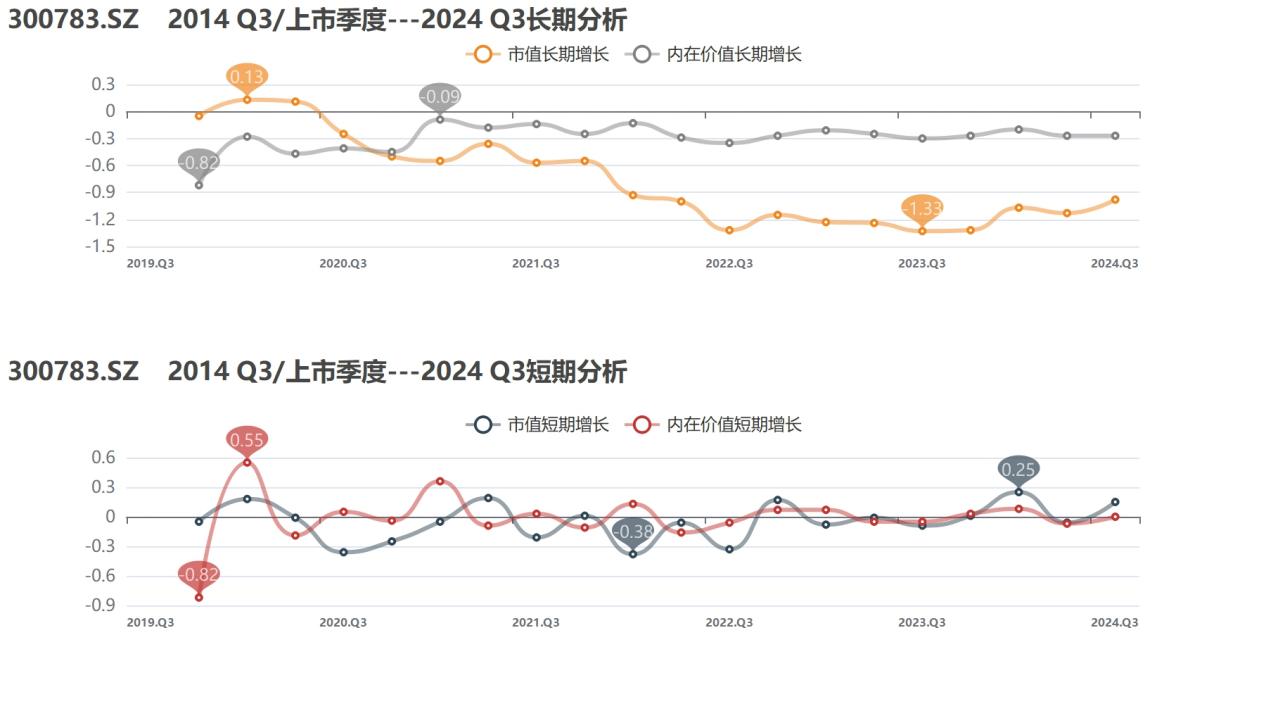

从内在价值增长与市值增长曲线图来看,公司内在价值上市以来震荡上行,但受2020年疫情的影响,近四年内在价值增长稍显乏力,长期处于横盘震荡的阶段。

在上市之后公司市值表现长期处于下行阶段,且长期位于内在价值增长曲线之下,公司市值未能很好的反映内在价值的变化。

在2020年受疫情冲击影响后,市场对三只松鼠发展的未来预期走弱,市值增长线下行至内在价值线之下,而近期有一定的市值回归内在价值的趋势。

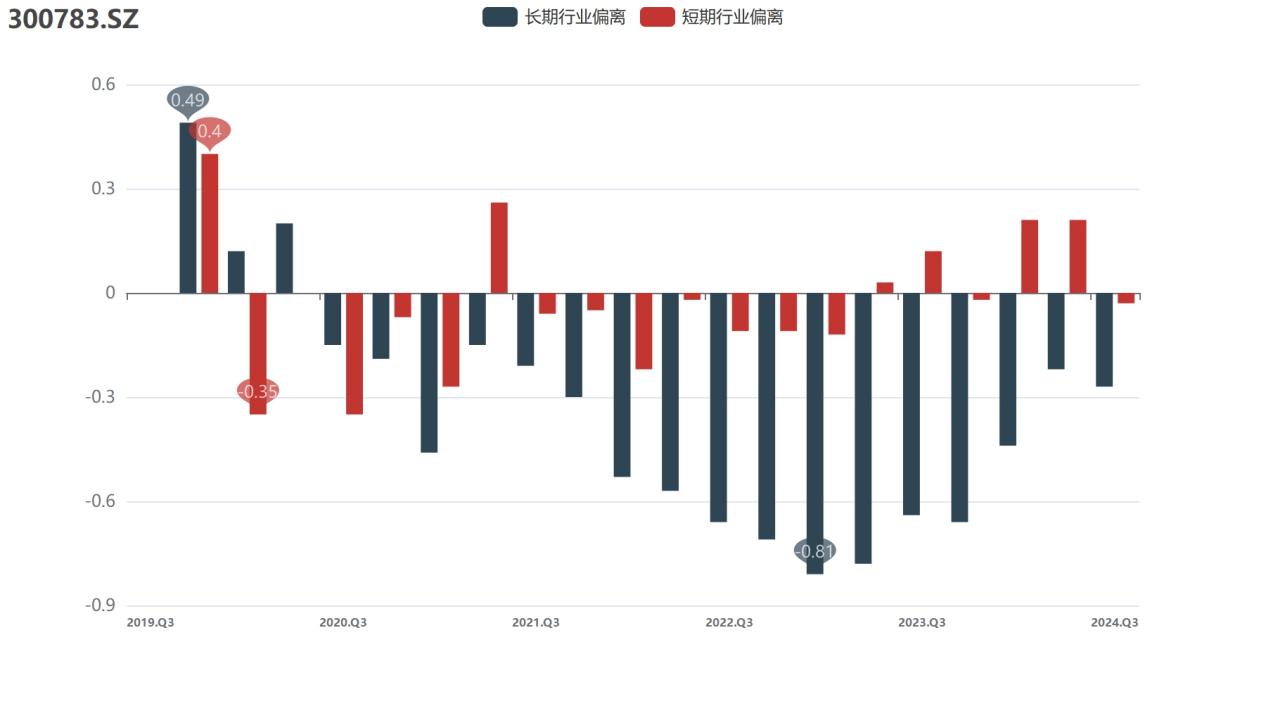

从行业偏离来看,公司在零食行业的溢价协同表现比较差,累计的溢价协同表现长期不及行业平均。

图片来源:微信小程序【市值透视】

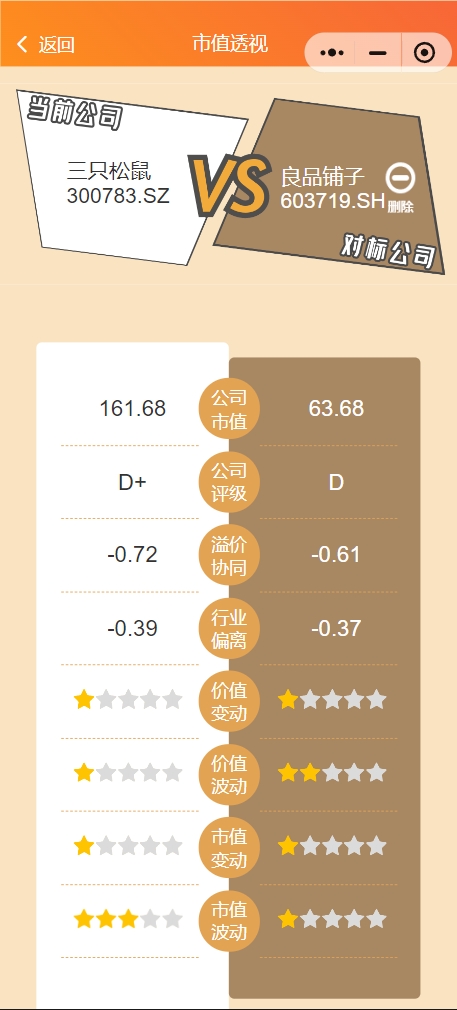

从数据比较来看,三只松鼠最新市值几乎是良品铺子的三倍,两者长期评级较为一致,分别为D+和D,溢价方面,两者溢价协同都表现较差,主要与此前疫情等因素影响,零食行业景气度不高有关,市场对其未来预期较差。

当三只松鼠与来伊份进行对比时发现,虽然三只松鼠市值是来伊份的三倍多,但是在公司评级、溢价协同上均好于三只松鼠。在行业偏离上看,来伊份为正偏离,而三只松鼠为负偏离。这表明市场对来伊份的预期比三只松鼠的预期更好。

最后,截至2024年三季度末,公司上市以来市值增长还未匹配内在价值增长。但1年期的市值增长已经高于其内在价值增长,短期市场预期向好,这次的微信小店送礼业务能否成为公司线上业务的一个新增长点,还有待交给市场与时间去验证。

公司在微信小店送礼功能刚出来时就作出了迅速回应与测试,说明公司牢牢抓住线上电商机遇,不断深耕主业,正在努力推动内在价值的稳步增长。与此同时,也应关注市值健康状况,降低市值端的非理性波动,使得公司市值在反应内在价值的基础上稳步提升。

仅代表个人观点,不构成投资建议!

本文作者可以追加内容哦 !