对近几年参与港股配置的内地投资者来说,感受可能会比较复杂。

直观体验上,近几年的港股市场走势充满了波折,南下资金追逐的互联网科技股自2021年初达到高点后一路下跌,恒生指数一度跌至15000点以下,相比2021年的30000点高点腰斩,专业投资者都不禁感慨市场的残酷。

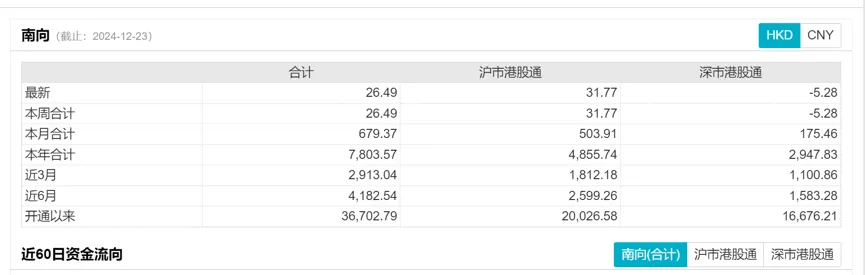

同时,作为科技股和高息股的重地,香港市场又是内地投资者资产配置中重要的一块拼图。统计数据显示,截至12月23日,今年以来,南下资金净买入额接近8000亿港元,目前南下资金累计净买入港股的规模超过3.67万亿港元。

而作为可以公开观察的样本,沪港深基金这几年的净值大多随市场而波动。在市场的起起伏伏中,少数绩优基金脱颖而出,留下了漂亮的净值走势及精彩的操作瞬间,同时也证明了其在港股市场获取收益的能力。

如近两年备受投资者关注的广发沪港深新起点(A类002121;C类010024)正是其中一只。Wind统计显示,截至12月20日,该基金今年以来收益率为20.49%,而自其2016年11月2日成立以来,累计收益率为58.57%,相比业绩比较基准(12.98%)的超额收益达到45.60%。

简单的数字背后,实则有更多的故事。在一篇港股基金经理的报告中,海通证券基金评价团队注意到了基金操作的一次关键转折点——2016年便开始掌舵该基金的基金经理李耀柱,于2023年开始调整组合持仓的主要配置方向,由偏成长转为价值风格,这正是该基金此后获得显著超额收益的关键所在。

市场变化,关键时刻果断调仓

广发沪港深新起点成立于2016年11月2日,自当年11月9日起由李耀柱管理。

结合定期报告梳理基金经理8年来的投资操作,可以看到风格上一个较明显的“分水岭”:2023年以前的配置整体以科技、医药、新能源等成长方向为主,辅以部分金融地产、建材、公用事业等行业;2023年以来则以价值风格为主要配置方向。

2017年,基金经理通过加大仓位配置成长股和周期股来把握市场机会,当年基金年度回报达到49.79%,大幅跑赢沪港深主题基金(算术平均回报为26.52%)和恒生指数(27.08%)。

2018年,港股处于下行市场,基金经理通过降仓以及转向防御性板块来规避风险,但整体持仓中对于科技和医药等方向的配置比例仍较高,对基金业绩有所拖累。

2019年之后,在阶段性配置金融地产等防御方向的同时,基金经理先后抓住了医药、科技、消费、新能源等成长方向的机会,给基金带来了正向贡献。

总的来说,整体相对成长的行业配置,使得广发沪港深新起点在2023年以前表现出市场上涨阶段往往展现出了更强的业绩弹性,例如2017年和2019年均大幅战胜同类平均;但在市场下行阶段业绩表现会接近或弱于同类平均,如2018年、2021年、2022年。

2023年,市场环境迎来变化。随着国内经济内生增长动能的温和修复,高景气行业相对稀缺,叠加国内无风险利率的下移,无论是A股还是港股市场上,高股息行业凭借较好的安全边际、稳定的现金流与分红优势赢得了众多资金的青睐。

广发沪港深新起点自2023年一季度开始,大幅调整了持仓结构,以价值风格为主要配置方向,重点配置了资源类国有企业、电信运营商等高分红企业,同时辅以成长,配置了部分互联网标的。

例如,2024年中报显示,广发沪港深新起点重仓中国移动、中国海洋石油、中国石油股份、中国联通、中国电信、中国银行、中国石油等等大蓝筹标的,是比较典型的红利资产。

正是跟随市场做出及时的仓位改变,在2023年、2024年给基金带来了正向贡献,并让广发沪港深新起点大幅战胜同类平均。2024年上半年,广发沪港深新起点的回报超过20%。

不断进化,动态调整行业配置

从历史持仓来看,李耀柱是一位偏好成长股投资的基金经理。那么,为何他会在2023年会主动改变配置风格?在广发沪港深新起点2023年一季报中,李耀柱详细阐述了他的配置思路。

“第一,我们认为人工智能以及数字中国是非常重要的发展趋势,中国数字产业的发展离不开运营商和互联网巨头的重点投入,因此本基金重点配置了运营商和互联网两个行业。

第二,我们认为高分红资源股会有重估的机会,一方面这些公司分红率的提升会带动估值的提升,另一方面资源股在全球大宗商品供给受限的 情况下会有不俗的表现,其中包括油气、黄金、铜等在内的资源股,本基金对该行业进行了配置,未来将会进一步加强关注。

第三,我们看好中国一带一路企业的配置机会,一带一路是中国的重要战略,今年将看到更多的合作项目逐步落地,这对该板块公司的盈利有正面的影响。”

正如李耀柱在季报中阐述的配置思路,广发沪港深新起点的持仓风格自此出现明显转变。

如海通证券所总结,2023年以来至2024年6月末,基金经理大幅增加了对于石油石化、电信运营商、建筑装饰、有色金属的配置,且在石油石化、电信运营商、建筑装饰等行业中配置了多只权重较为接近的标的,整体持仓市净率大幅降至港股基金10%分位点以下,同时股息率大幅提升,位于港股基金90%分位点以上。

经历了近几年低迷的市场后,港股在今年走出低谷,自今年2月份低点后一路向上。今年9月份在各项政策的刺激加持下,又走出了一波快速大涨的行情。

在这波行情中,李耀柱又做出了适时调整。在三季度,“本基金减持了部分高分红的板块,增加了互联网行业的配置。我们认为, 在一揽子政策的助力下,中国经济会进一步提升,中国互联网行业会从中受益。从行业比较来看,中国互联网行业有稳健的现金流,未来估值重估的机会比较明显。”

数据来源:基金定期报告,持仓数据仅供展示,不做个股推荐,市场有风险,投资需谨慎

从这为数不多、但很关键的两三次调整中,我们可以看到,李耀柱在港股市场上有着良好的主动调整、适应市场的投资能力,其宏观判断、中观分析以及个股的挖掘能力都得到了市场的验证。

降息周期,资金加速布局港股

对于港股市场的未来走势,市场有着更多的期待。其中一个重要的宏观变化是,市场预测美联储将进入降息周期。

从历史数据看,新兴市场在降息周期往往有更好的表现。支撑这一表现主要来自两方面,一是基本面角度,美联储降息周期新兴市场也会同步降息,而新兴市场的经济受宽松货币政策的向上弹性更大;二是资金面角度,美联储降息周期资金从美国流出,流入新兴市场,从而推升新兴市场资产价格。

那么,和A股相比,港股的魅力在哪里?

一方面汇聚了中国诸多的互联网科技股,中国互联网经济体中的大部分公司如今都在港股上市,吸引一批互联网科技股的投资者;另一方面在价值股方面,由于有着更低的估值,从而具有更高的股息率和安全边际,深受价值投资者的追捧。

今年以来,资金流入港股提速,Wind统计显示,截至12月23日,今年以来通过沪深港通渠道流入港股市场的南向资金达到7803.57亿元人民币,占到了自2014年港股通开通来的合计净流入额的1/5以上,反映的是资金布局港股的意愿上升。

图片来源:Wind

正因为如此,很多投资者把港股作为资产配置中重要的一块拼图。其中,在港股市场持续深耕,并取得较好业绩的基金经理,获得了更多投资者的认可。根据基金定期报告,广发沪港深新起点的机构持仓占比均在60%以上。

市场一直在变化,每一位主动权益基金经理每天都要面临新的挑战。面对挑战能否适时调整,既是对主动基金经理投资能力的考验,同时也是能否帮助投资者获得超额收益的关键。

风险提示:基金过往业绩、过往评级并不预示其未来表现,基金管理人管理的其他基金过往业绩不代表新基金的未来表现。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !