作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源腾讯谢经理聊公司(公司研报获取)

卧龙集团创建于1984年,作为全球主要的电机及驱动解决方案的制造商,企业以技术创新、数字化赋能为引领,致力于向全球用户提供安全、高效、智能、绿色的电机动力系统解决方案,助力“碳中和”,驱动美好未来。

公司当前产品体系

电机及驱动

新能源解决方案

公司当前股价以及财务风险分析

截止目前(2024.12.25)公司股价近一个月上涨27.47%,近三个月股价上涨50.77%,近半年股价上涨46.43%。公司股价上涨的主要因素来源于市场主力资金的短期性流入以及市场消息面带来的持续性刺激,市场消息面上宇树科技更新一条Unitree B2-W机器狗问世,市场消息面的刺激对于公司股价估值影响较为明显,带动了公司股价估值短期上涨。

除此之外,投资者需要注意的是,公司股价估值与市场消息面呈现出较为紧密的关联性作用,当前公司股价估值趋近于短期高位,投资者需要注意市场资金流出后可能会对公司当前市场股价估值造成回撤的可能性风险。

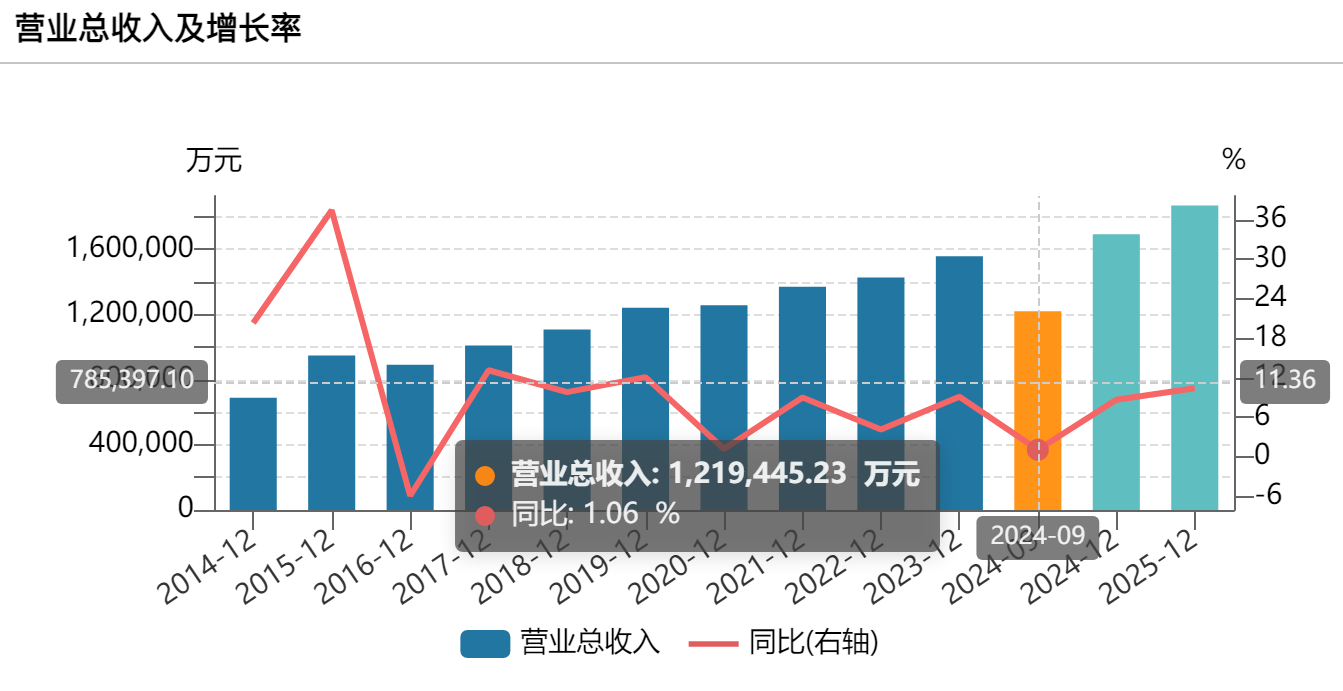

除此之外,从公司当前所披露的财务数据来看,公司近些年营收呈现出上涨态势,公司营收从2020年的125.65亿元上涨至2023年的155.67亿元,公司净利润从2020年的8.67亿元下滑至2023年的5.3亿元,公司营收的上涨伴随净利润的下滑,从侧面反映出公司当前面临较大的市场竞争压力以及经济环境所造成的利润下滑。

卧龙电驱三季度营收微增,净利润大幅下滑。根据卧龙电驱2024年三季报,公司合并报表财务数据显示,营业收入为12,194,452,282.37元,同比增长1.06%,显示出公司在报告期内实现了营业收入的小幅增长。然而,归属于上市公司股东的净利润为638,209,013.47元,同比减少30.92%,这主要是由于大宗物料价格上涨导致毛利率下滑以及政府补助等非经常性损益项目同比减少所致。同时,归属于上市公司股东的扣除非经常性损益的净利润为571,767,455.30元,同比下降21.47%,反映出公司在扣除非经常性损益后的利润也有所减少。此外,经营活动产生的现金流量净额为829,301,561.97元,同比下降8.32%,可能与公司销售商品、提供劳务收到的现金减少有关。整体来看,卧龙电驱在报告期内面临成本上升和非经常性收益减少的双重压力,影响了公司的利润表现。

公司风险提示

1、宏观经济风险

公司业务涉及电机及驱动控制类产品制造、电源制造等,其中大型驱动类产品下游行业如石化、煤炭、电力、水泥等基建相关行业受国家宏观经济发展形势和国际经济增长幅度影响较大。倘若宏观经济环境发生不利变化,则将对公司下游相关行业的景气程度、企业的生产经营状况产生普遍影响,从而引起公司经营业绩的波动。

2、市场竞争风险

公司生产的微特电机和中小型电机所处行业相对较为分散、市场竞争比较激烈。由于行业准入门槛较大型电机来说相对较低,公司在国内的竞争对手较多。对生产和经营的精细管控能力直接决定了公司的市场竞争能力。公司的国外子公司的产品具有较高的品牌溢价,但是由于其市场涉及欧洲、美洲等许多国家,其市场竞争能力不可避免地受到不同的政治和经济环境影响。

3、原材料价格波动风险

电机产品的主要原材料为铜材和钢材等,且原材料占成本的比重较大,国际大宗商品价格的波动会对公司经营业绩产生一定的影响。公司凭借其规模、市场地位等方面的优势,具有较强的采购议价能力,且很多产品的定价策略采取产品销售价格与主要原材料价格联动的方式,但不能排除主要原材料价格的大幅和持续波动对公司的生产经营产生负面影响。

4、汇率变动和国际贸易环境风险

公司国内生产企业开展的进出口贸易业务以美元、欧元为主要结算货币,存在人民币对外币汇率波动的不确定性。公司海外子公司的结算货币也受到美元、欧元、英镑等世界主要货币相互之间汇率波动的影响。在世界地缘政治和经济发展面临持续的不确定性的背景下,国际汇率波动幅度较以往更大,公司需要通过各种措施来减少汇率波动对公司经营业绩造成的风险。

5、人力资源风险

公司正稳步推进的全球化经营架构建设工作对具有跨国经营能力的高端管理、销售和技术人才具有强烈的需求。人才的储备和引进工作的开展情况会在一定程度上对公司的经营造成影响。公司正通过大力推进国内外子公司的工作交流和全球化招聘方式来组建一支国际化管理队伍。

$卧龙电驱(SH600580)$$科力尔(SZ002892)$$江苏雷利(SZ300660)$#铜缆高速连接狂飙,背后逻辑是什么?##李想:未来百分百会做人形机器人#

本文作者可以追加内容哦 !