现代航运服务业是加快建设交通强国、海洋强国的重要组成部分。从国家战略布局来看,《交通强国建设纲要》以及《国家综合立体交通网规划纲要》都将建设世界一流的国际航运中心列为重要任务,这凸显了现代航运服务业在宏观层面的地位,为行业发展锚定了方向。

聚焦行业现状,近些年来,航运领域的运力市场和货源市场逐渐饱和,市场竞争愈发白热化,加之国际形势复杂多变,导致航运企业盈利空间不断缩小且波动较大。面对这些挑战,航运企业需要主动求变,寻求变革之道。其中,积极运用管理会计工具成为了一条提升竞争力的有效途径。通过管理会计的精准分析与科学决策,企业能够优化经营策略,提高管理效能,从而在激烈的市场竞争中稳住阵脚。接下来,本文以G航运公司为例,深入剖析其在管理会计实践中的探索与成效,以期为同类企业提供一些参考借鉴。

G航运公司作为专业化运营公司,积极响应航运强国战略,秉持可持续发展理念,深耕科技创新领域,大力推进智慧航运建设。为贯彻集团公司战略,G航运公司从集团管控的高度出发,推进信息化建设。当前信息化系统多由上级集团统一构建,虽旨在落实集团战略,但因缺乏针对航运企业精细化管理需求的考量,显得力不从心。

这些统建系统往往遵循垂直管理职能,采取“烟囱式”建设模式,导致财务系统、业务系统、ERP系统相互独立运行。这种架构虽确保了业务管控的严谨性,却在数据融合与场景化应用上显露不足,数据交互性与复用性低下,大量高质量数据被闲置,形成了严重的“信息孤岛”。

G航运公司管控需求分析

基于上述管控需求,G航运公司需要构建一套财务与经营协同管理平台,在满足上级集团管理要求的同时,打通业财系统间的数据壁垒,加强数据共享、强化集团管控,实现数据的集中应用,推动企业自身的精细化管控。

在管理模式、流程、系统及数据等方面,结合G航运公司前沿的管理实践经验,有效将战略计划管理、全面预算、定额管理、决策分析等环节进行整合,构建航运企业经营绩效大闭环。同时,基于企业当前管理现状,明确建设目标,规划分步推进计划,全方位提升企业管理会计水平。

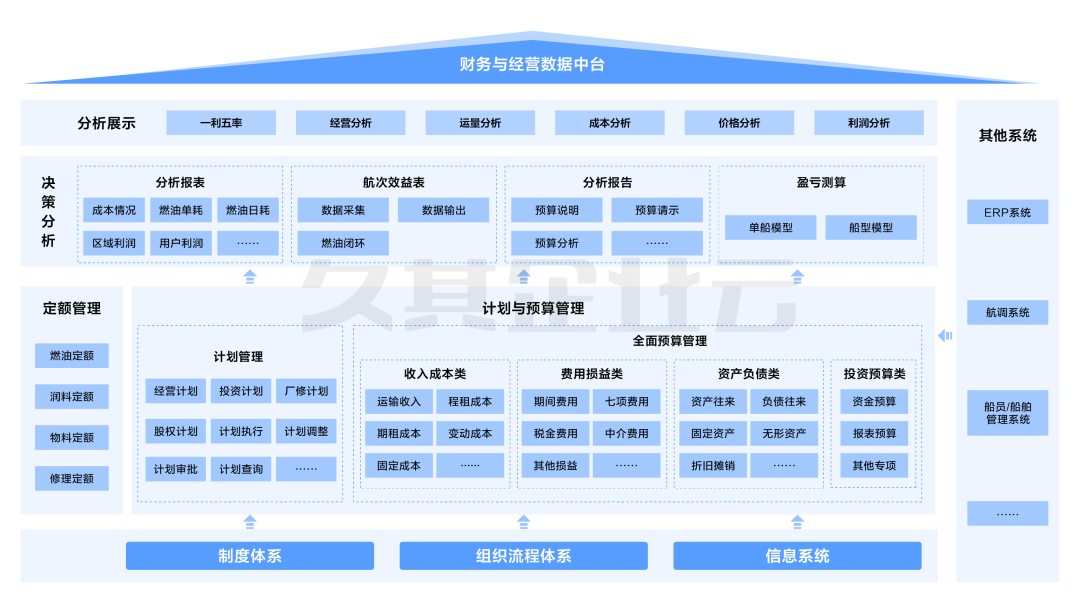

通过全过程、一体化、智能化的预算闭环管理体系,贯穿集团战略和运营两大体系,在满足上报集团要求的基础上,细化预算编制粒度,按照船舶、航线、客户等多维度进行预算编制,实现自身管控的精细化管理。

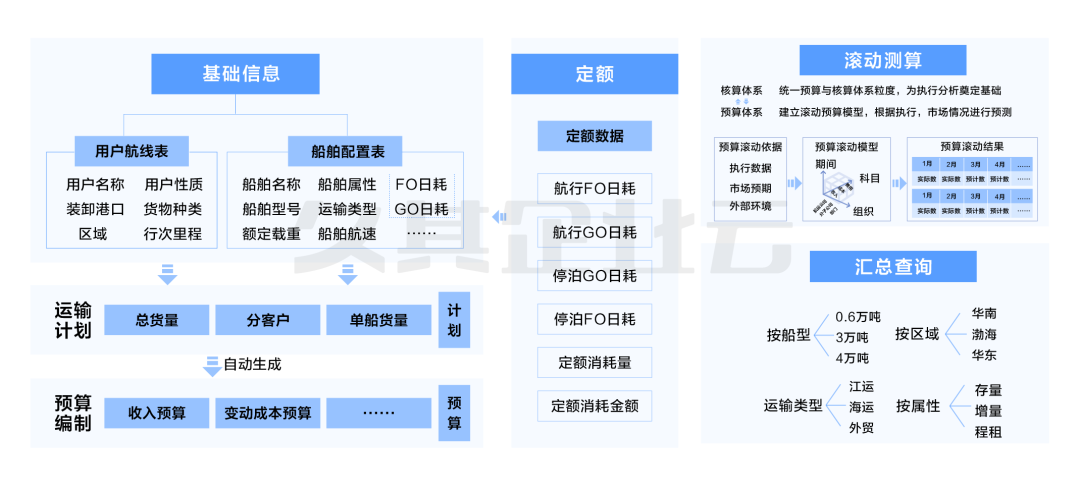

建立投资计划、经营计划与全面预算关联关系,通过计划驱动因素自动形成预算数据。如根据经营计划中船舶的运量、里程等信息自动测算收入预算、燃油费预算等。

结合航运公司的历史经营数据,构建测算模型,并运用加权平均法、指数平滑法等数学模型,测算形成航运公司的燃油定额、润料定额、物料定额、修理定额等。通过定额的执行与分析,不断完善和优化定额标准,为公司成本管控提供依据。

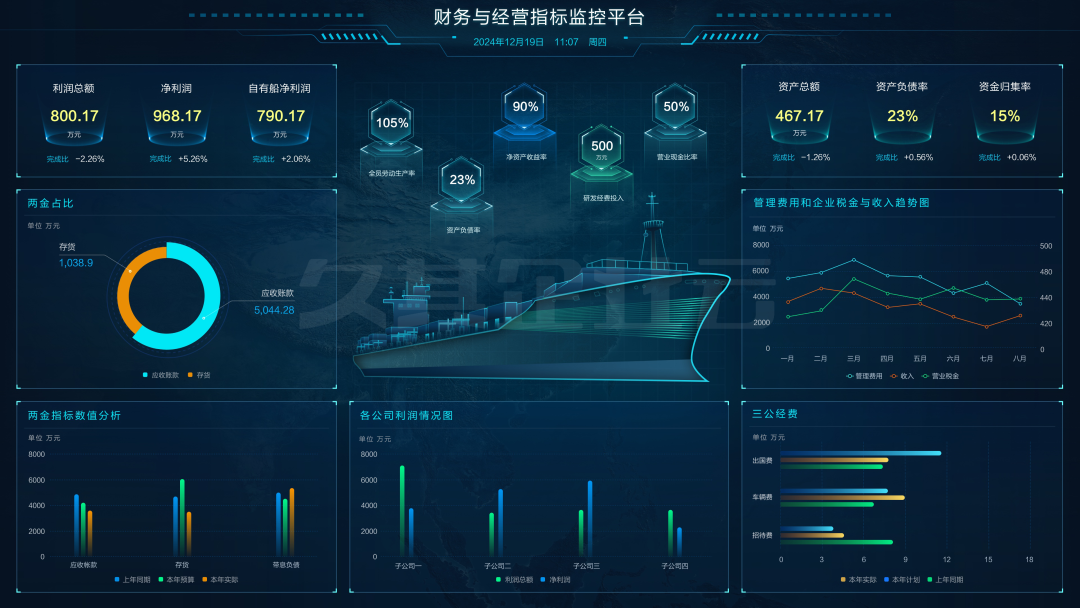

通过平台的建立,打通ERP系统、报表系统、船舶管理系统、航调系统、船员管理系统等,实现数据的互联互通,并利用数据分析工具及大屏展示工具,对数据加以分析利用和可视化展示,为经营决策提供有效支撑。

近两年来,G航运公司着力推进管理会计信息系统建设,通过重塑管理理念、优化组织架构、再造业务流程、创新模型应用、整合数据资源和升级信息系统,搭建起涵盖预算管理、成本管控、数据分析、绩效考核的四大管理体系,实现了从传统事后核算分析迈向管理会计深度应用的转型升级。

业务驱动的预算管理体系

精益管理的成本管控体系

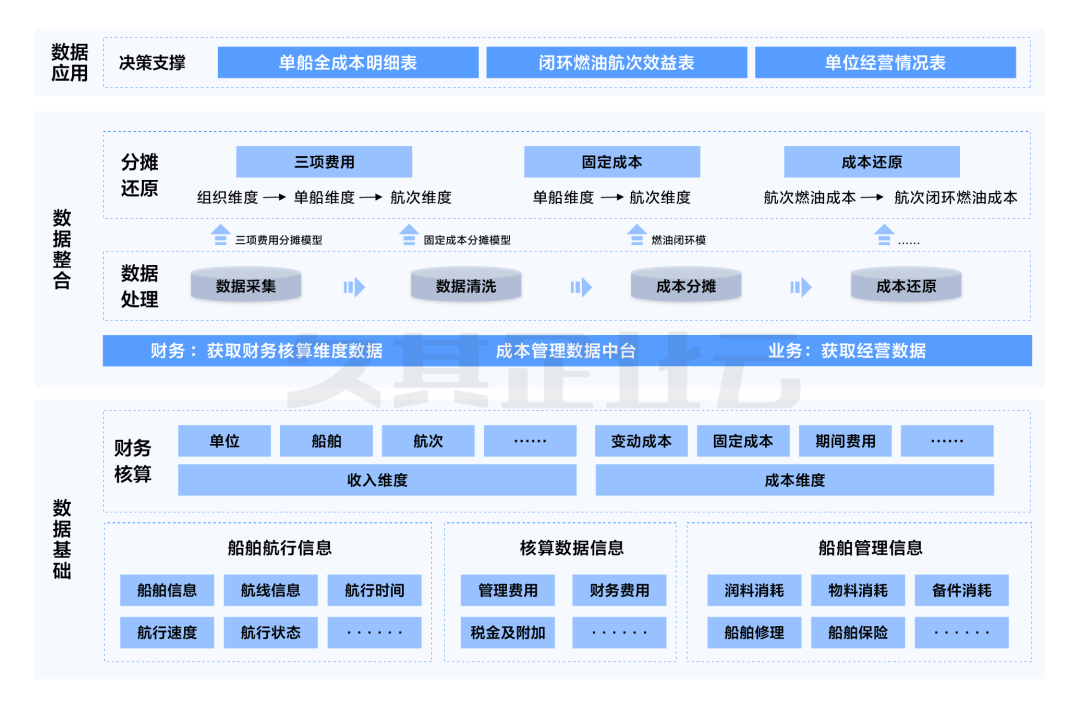

有效整合业财系统成本数据,精细化成本管控至单航次粒度。构建“公司—单船—航次”的成本分摊体系,可从单船、航次、客户、货种、区域等多维度进行成本的分析与考核。

多维立体的数据分析体系

通过有效整合企业各信息系统数据,形成企业管理需要的分析报表、分析报告,并以价值链分析为主线,以量、本、价、利为主题,进行可视化展示,构建经营领导驾驶舱, 助力企业经营决策。

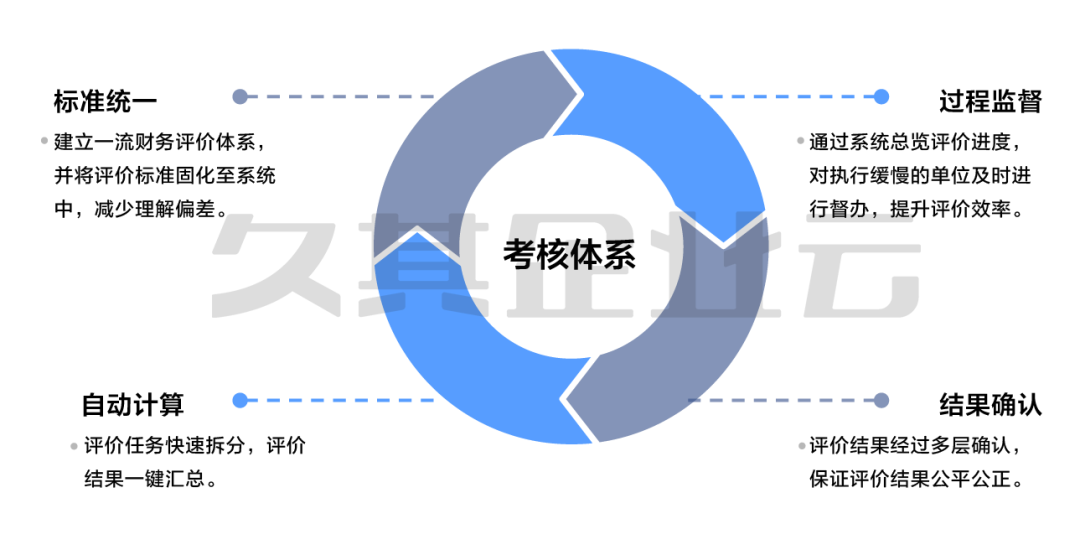

精细分层的绩效考核体系

通过数据采集与成本分摊模块,将收入成本对应至单船维度及航次维度,支撑企业对单船及航次按照货物、区域等进行对标分析,并进行考核评价。将企业考核制度内置到系统中,从考核指标的完成情况及工作的执行情况等方面对责任中心进行评价。