2025年世界格局依旧充满较高的不确定性。

但比较确定是事情是,降息。在低利率时代,经济政治情况高度不确定的情况下,高股息股票一般会受到机构资金的青睐。

———————1———————

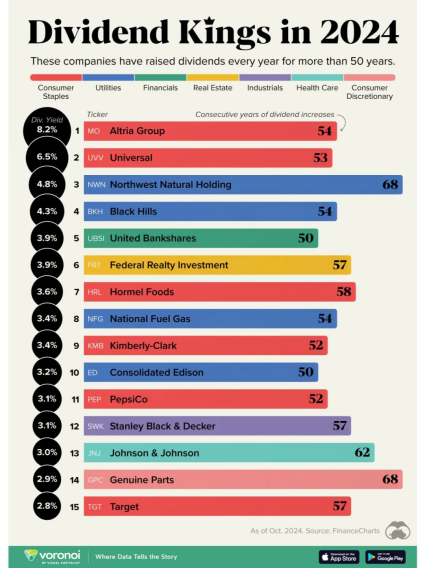

股息之王

根据voronoi提供的数据,50多年来,有15只美股每年都在提高分红股息,这样的上市公司被称之为:股息之王(Dividend King)。

它们书写了资本市场上的传奇,分别是:

(1)Altra Group(MO),中文名奥驰亚,股息率8.2%,连续增加股息年数为54年。该公司提供领先的烟草产品,产品有菲利普莫里斯、大型雪茄和烟斗烟草、湿润无烟烟草制品和鼻烟制品、口服尼古丁袋以及电子蒸汽产品等。

(2)Universal(UVV),中文名环球烟草, 股息率6.5%,连续增加股息年数为53年。该公司为全球最大的烟叶供应商,收集处理烤烟和白肋烟叶。

(3)Northwest Natural Holding(NWN),中文名西北天然气,股息率4.8%,连续增加股息年数为68年。该公司提供天然气服务,主要覆盖美国西北部。

(4)Black Hills(BKH),中文名黑山。股息率4.3%,连续增加股息年数为54年。公司通过两个经营分部开展业务运营:电力公用事业和燃气公用事业。

(5)United Bankshares(UBSI),中文名联合银行。股息率3.9%,连续增加股息年数为50年。该公司为一家区域性银行控股公司。

(6)Federal Realty Investment Trust(FRT),中文名FRT信托。股息率3.9%,连续增加股息年数为57年。该公司是一家股权房地产投资信托基金(“REIT”),专门从事所有权、管理以及高质量零售和混合用途物业的再开发。

(7)Hormel Foods(HRL),中文名荷美尔食品。股息率3.6%,连续增加股息年数为58年。该公司主要从事各种肉类和食品的生产,并在全美和国际上销售这些加工后的产品。

(8)National Fuel Gas(NFG),国家燃气公司。股息率3.4%,连续增加股息年数为54年。该公司是一家多元化的能源公司,主要从事天然气的生产、收集、运输、储存和分销。

(9)Kimberly-Clark(KMB),中文名金佰利,股息率3.4%,连续增加股息年数为52年。该公司是一家全球性公司,专注于提供产品和解决方案,通过产品创新和建立个人护理、消费纸巾和K-C Professional品牌,为更美好的世界提供更好的护理。

(10)Consolidated Edison(ED),中文名爱迪生联合电气,股息率3.2%,连续增加股息年数为50年。公司的主要业务是CECONY、O&R、清洁能源业务和变速箱。CECONY的主要业务是其受监管的电力、天然气和蒸汽输送业务。

(11)PepsiCo(PEP),中文名百事,股息率3.1%,连续增加股息年数为52年。该公司是一家全球领先的食品和饮料公司,旗下包括Frito-Lay、佳得乐、百事可乐、贵格会和Tropicana。

(12)Stanley Black & Decker(SWK),中文名史丹利百得,股息率3.1%,连续增加股息年数为57年。该公司是手工具、电动工具、户外用品及相关配件的全球供应商,也是工程紧固解决方案的领先供应商。

(13)Johson & Johson(JNJ),中文名强生,股息率3.0%,连续增加股息年数为62年。该公司从事医疗保健领域产品的研发、生产和销售。

(14)Genuine Parts Company(GPC),中文名通用配件,股息率2.9%,连续增加股息年数为68年。该公司是一家从事汽车和工业替换零部件分销的全球机构。

(15)Target Corporation(TGT),中文名塔吉特,股息率2.8%,连续增加股息年数为57年。该公司以折扣价向顾客提供日常必需品和时尚、差异化的商品。

此表中,消费股居多。那么为何美股消费长青呢?今天,我们一起探寻其中的奥秘。

———————2———————

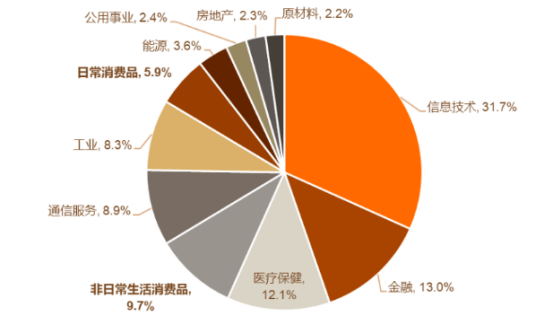

美股消费权重仅次于信息技术

美股消费分为必需消费(Consumer Staple)与可选消费(Consumer Discretionary)。

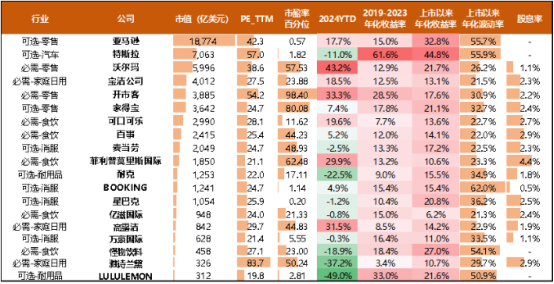

必需消费品(日常消费品)多为大型成熟公司,波动低、利润可靠、高股息、抗周期,如沃尔玛、可口可乐;可选消费品(非日常消费品)周期性强,弹性大,如特斯拉、LULULEMON。

根据Bloomberg,截至2024年8月20日,日常消费在标普500市值占比5.9%,非日常消费占9.7%,消费共15.6%。

即消费行业在标普500市值占比实际上仅次于信息技术,为第二大行业。

并且,在美股消费行业中诞生了多个千亿美金市值以上的龙头。包括亚马逊、特斯拉、沃尔玛、宝洁、开市客、家得宝、可口可乐、百事、麦当劳、耐克、星巴克等。

———————3———————

消费长青奥秘

美国消费股表现出色,主要有以下几方面原因:

(1)企业自身因素

• 优秀商业模式与品牌影响力:美国消费行业中诞生了众多具备优秀商业模式的企业,这些模式为企业带来了持续的竞争优势和稳定的现金流。

同时,美国消费企业注重品牌建设和维护,如耐克、星巴克等品牌在全球具有极高的知名度和美誉度,吸引着消费者持续购买。

美国消费者非常看重品牌,以经典的可乐品牌盲测实验为例。盲测时测试者偏好于可口可乐和百事可乐的占比分别是44%和51%,而在受试者明确品牌时,这一比例变为了65%和23%。这些不同时代背景下产生,经过长期市场竞争留存下来的消费品牌,已经深入人心。

而且,由于美国配送成本高、效率低,线下购物依然是主要消费途径。消费巨头靠着充沛的现金流,与行业协会的政策保护,渠道壁垒高,议价能力强,新品牌很难正面竞争。

不过这也使美国消费细分赛道更加多元化,创新型产品不断涌现,消费习惯引领全球。例如健康意识提升下,诞生的零糖饮料、植物肉等产品。

反观中国由于线上购物便利,绝大部分品牌在头部流量前议价能力并不强,行业竞争相对激烈。

• 高成长性与创新能力:一些消费股具有高成长性,如特斯拉以其电动汽车技术的创新和市场拓展,成为全球新能源汽车的领军企业;lululemon通过产品创新和营销创新,实现了业务的快速增长。这些企业不断推出新产品、拓展新市场、探索新的商业模式,为投资者带来了丰厚的回报。

•分红回购提升股东回报:美国消费企业通常会通过分红和股票回购的方式向股东返还利润,提高股东的投资回报率。例如,宝洁、可口可乐等公司长期保持着较高的股息率,为股东提供了稳定的现金流收益。

(2)市场环境因素

• 美国经济的支撑:美国经济规模庞大且具有较强的稳定性和韧性,居民收入水平较高,消费市场成熟且活跃,为消费股的发展提供了坚实的基础。即使在经济危机期间,美国政府也会通过各种政策手段刺激经济增长,如降息、量化宽松等,这些政策通常会对消费市场产生积极的影响。

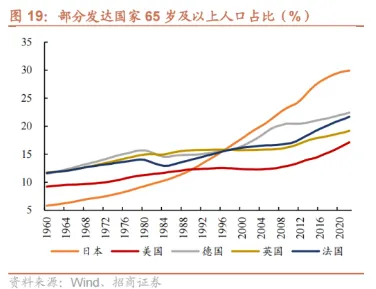

消费环境个人消费支出(PCE)在美国的GDP中占比接近70%,中国是50%出头。单从这个数据看,美国就是全球消费能力最强的国家,没有之一。光消费能力强不够,还要有合理的人口结构,才能持续支撑庞大的消费市场。

目前全球主要经济体都在面临老龄化问题,美国也不例外。不过美国65岁以上人口比例,在发达国家中仍处在较低水平。

在人口增长方面,作为全球最大的移民迁入国,依靠每年大量移民,抵消掉自然人口衰减,仍然能保持正增长。

据测算美国人口从2022年的3.35亿人预计增加到2052年的3.69亿人,平均每年增长0.3%。消费市场规模的稳定扩张,使美国消费巨头的盈利能力与估值水平,能够长期保持较优水平。

中国由于人口基数庞大,在过去的经济发展高速期,人均可支配收入与消费支出逐年快速增长,使消费行业诞生了不少10倍股。不过21年出现人口负增长拐点后,行业长期扩张预期被打破,加之年轻人群的消费习惯较过去发生较大改变,可选消费行业内部分化明显,消费行业的估值水平大幅下滑。

• 货币政策的影响:美联储的货币政策对美国消费股的走势也有着重要的影响。在经济衰退或增长放缓时,美联储通常会采取降息等宽松的货币政策,降低企业的融资成本,提高消费者的购买力,从而刺激消费市场的复苏和增长,推动消费股价格上涨。

• 全球市场的拓展:美国消费企业具有较强的全球竞争力,能够在全球范围内拓展市场,实现业务的多元化和增长。如麦当劳、肯德基等快餐企业在全球各地开设门店,可口可乐、百事可乐等饮料企业的产品畅销全球多个国家和地区,这些企业能够从全球市场的增长中受益,提升业绩和股价。

(3)投资者偏好因素

• 消费股的防御性特征

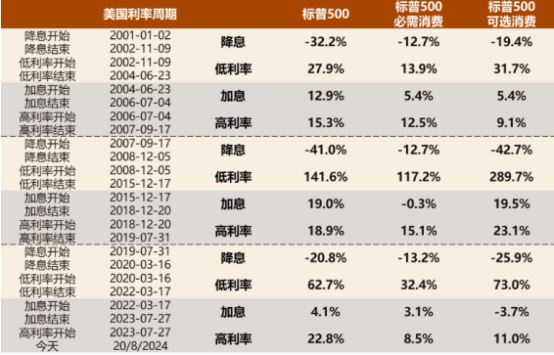

规律一:必选消费板块展现出较强的防御属性,在宏观经济出现较大波动时,必选消费品企业因其经营稳健性高、现金流充沛、稳定分红、低估值等特征更受投资者青睐。

以2008年金融危机、2018年中美贸易战、2020年新冠疫情三个特殊时期为例,必选消费股价表现均跑赢可选消费。

2008年金融危机时,美国必选消费板块股价下跌20.2%,可选消费股价下跌27.2%。

2018年中美贸易战时,美国必选消费板块股价下跌10.1%,可选消费股价下跌12.9%。

2020年新冠疫情时,全球股市纷纷暴跌,美国政府采取了一系列的财政及货币政策,刺激经济复苏,市场流动性泛滥助推美国消费板块企稳回升,必选消费全年上涨20.0%,可选消费全年上涨17.4%,必选跑赢可选。

规律二:当经济处于复苏阶段,可选消费板块因具备更大的业绩增长弹性、估值修复速度更快,股价表现相对占优。

仍旧以2008年金融危机、2018年中美贸易战、2020年新冠疫情三个特殊时期为例,当三场危机过后,可选消费股价表现更优。

2009年、2010年美国逐渐走出金融危机泥潭,GDP增速逐步回升、居民就业情况出现改善,美国可选消费板块股价涨幅达到20.9%、21.9%,跑赢必选消费的12.2%、11.9%。

2019年中美贸易谈判达成“实质性阶段性协议”,美国推迟向中国进口商品征收更多关税,两国关系趋于缓和,美国可选消费板块全年上涨26.8%,跑赢必选消费的19.6%。

2023年美国已经完全走出新冠疫情影响,居民生活回归正常,餐饮、酒店、旅游等可选消费行业表现出强劲的恢复势头,经济基本面与就业情况屡超市场预期,可选消费板块全年上涨24.2%,跑赢必选消费的-3.7%。

另外,回顾2000年以来的三轮降息周期,必需消费表现出较强的抗跌性,可选消费表现出更强的成长性。

降息期间,经济增速下滑,利率环境脆弱,必需消费跑赢可选消费、跑赢大盘,显示出抗周期性;低利率期间,美股分母端受益,可选消费跑赢大盘、跑赢必需消费。

• 长期投资价值的认可:美国消费股具有较高的长期投资价值,一些优质消费股如可口可乐、宝洁等,长期以来为投资者带来了稳定的股息收益和资本增值。投资者对美国消费股的长期投资价值有较高的认可,愿意长期持有这些股票,从而推动了股价的上涨。

———————4———————

结 语

以史为镜,可以知兴替,以美股为镜,对A股同样具有借鉴意义。

2024年是A股市场风云变幻的一年,政策的引领、科技的创新与结构性的机会为投资者提供了诸多亮点。站在年末这个时点,理性回顾过往,布局未来,方能在波动中抓住机遇,笑迎2025年的新篇章!

砥砺前行,静待花开。

$贵州茅台(SH600519)$$东鹏饮料(SH605499)$$珀莱雅(SH603605)$

————————————————

花竹

明西元1368-1644

作者:徐渭

轴纸本水墨画

纵:337.6公分 横:103.5公分

藏地:台北故宫博物院

徐渭(1521-1593),山阴(今浙江绍兴)人。字文清,后改字为文长,号天池,晚年亦号青藤道人。曾将名字拆解为“田水月”作为落款。

他曾担任闽督胡宗宪的幕僚,名重一时。但也受其连累,中年生活有巨大的波动,自杀数次未成,又因多疑杀妻而入狱,晚年则以写书卖画为生。他可能是中国艺术史上行迹最为狂怪的艺术家之一。

徐渭兼长诗文书画,也是重要的戏曲作家。但他对自己的评价是书第一、诗二、文三、画四。其画风自成一家,山水、人物、花虫、竹石皆佳,尤其以花卉闻名。

本幅以水墨图绘竹石与花卉,根据他自己的题款,应该有十六种花。画中以微细多样的墨色变化,大笔刷出石面,双钩白描画竹,画花的笔法则快速恣肆,时见晕染与水墨流动。

但墨调层次变化很多,画面活泼热闹而有生意。对画家而言,笔情墨趣的表现显然比精细描绘景物更为重要。

————————————————

风险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息之目的,并不意味着世喜资产赞同其观点或证实其描述,也不代表世喜资产与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,世喜资产不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表世喜资产的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们未能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号后台联系我们。

本文作者可以追加内容哦 !