这是「岩松观点」第1823篇原创文章

绿动未来系列第18篇分析文章

光伏行业“反内卷”再发重要信号!

供给侧改革的本质就是行业过剩和低效产能出清,要不就是龙头公司减产,要不就是一众中小企业破产出局。

12月24日晚间,通威股份、大全能源先后宣布,为防止“内卷式”竞争,将进行有序减产控产。加上协鑫科技也将同期进入减产检修工作。三大硅料巨头将联手减产,涉及产能合计超过160万吨,占到全国总产能的60%以上。这是光伏行业宣布“反内卷”以来涉及的最大规模减产信号,要是光伏产业链各环节的龙头也陆续跟进减产,行业“反内卷”减产将以燎原之势,改善光伏行业供应过剩困局。

三大硅料龙头中,通威股份独占90万吨的产能,连续多年市场占有率位居全球第一,妥妥的行业“一哥”。今天一起看看这家公司。

通威股份

世界第一硅料龙头

先简单看下股价历史情况。

公司是2020年新能源大牛市中的十倍大牛股,股价从2020年初的6块附近,涨到2022年中最高64左右。新能源泡沫破裂后,股价单边跌了2年多,今年7月跌出最低价15.8,期间最大跌幅超过70%。在行业“反内卷”叠加9.24会议刺激下,公司股价在国庆前后反弹了80%。回落之后目前跌幅依然有60%。

是不是一家好公司?

先快速的看一下公司财务整体处于什么水平。

公司股查查的财务评分82分,超过市场96%的公司,行业排名第7,历史财务数据整体优良。

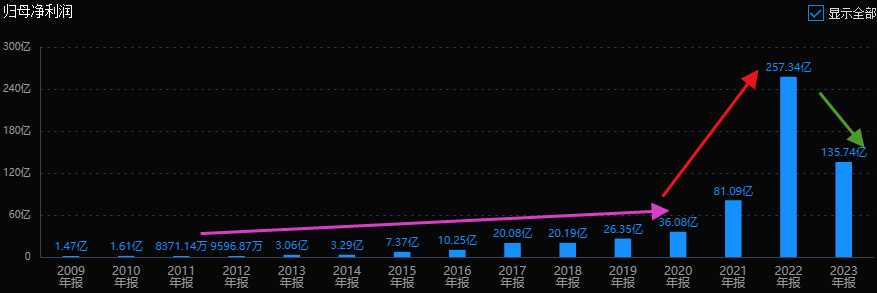

公司历史业绩一直都不错,从上市前1亿的水平持续增长到2019年的20多亿。2020年,国内光伏行业爆发,通威业绩增速也从37%跨越式增长到125%和217%,22年利润达到了夸张的257亿,这一年赚的钱已经超过上市多年赚的钱的总和。随着光伏行业产能过剩,通威业绩急转直下,2023年利润136亿,下滑47%,24年更加惨烈,硅料价格跌破厂商成本线,公司3季报巨亏近40亿。

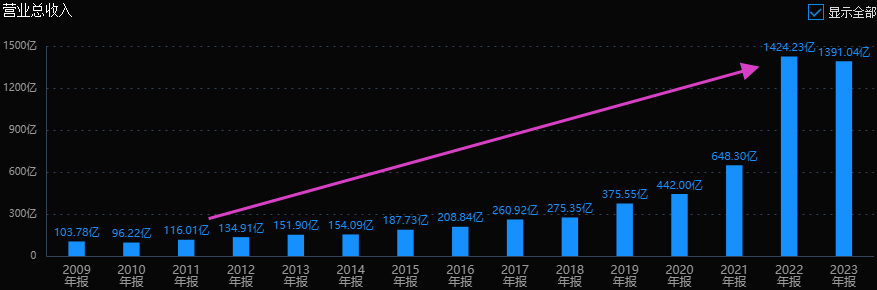

相比利润的崩盘,公司营收表现就比较稳健了。在行业周期下滑阶段,营收比利润重要,营收是利润的基础,只要营收规模保住了,等待行业转暖,产品价格回到成本之上时,利润自然而然地就回来了。

作为核心原材料,光伏产业的第一环节,硅料的毛利率是产业链中最高的一个环节。22年高峰时通威的毛利率38%,净利率22.7%。同时期的隆基只有15%的毛利率,下游组件的晶科只有10.5%的毛利率。不过公司3季报毛利率只剩下不到8%,净利率-7%。

从ROE看,即使在光伏爆发前,公司ROE也长期维持在15%左右的水平,确实是一家不错的企业。

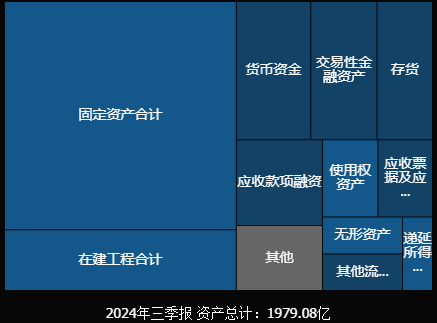

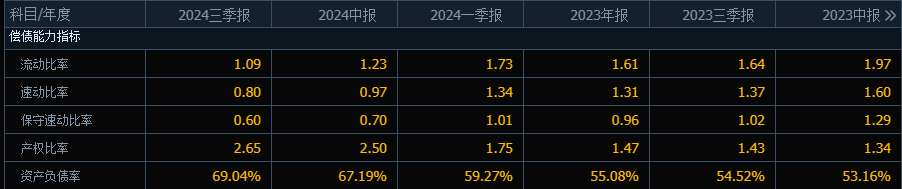

光伏是典型的重资产行业。通威资产负债率已经上升到69%,第一大资产是占比4成多的固定资产,847亿;第二大资产是225亿的在建工程,约11%;第三、四大资产是现金和交易金融资产,分别为165亿和146亿。库存和应收项目控制的还不错,合计占比约12%。

公司现金和容易变现的金融资产合计310亿,短期借款不到19亿,一年内到期的非流动负债近80亿,负债偿付准备充足。公司流动性再抗个1~2年问题不大。

从费用端看,行业不景气,公司加大市场营销力度,销售费用大幅上升。虽然亏了不少钱,研发费用还是保持了比较高的水平。

综合来看,通威资产结构不错,流动性也充足,扛过行业周期问题不大。

风险和估值情况

先排除风险。

股查查4大风险指标全部表现优良,基本排除公司潜在重大风险的情况。

通威股份最新市值大约1000亿,24年大概率是亏损了。不过市场认为明年将是业绩反转之年,预测公司25年利润会恢复到40~50亿的水平,对应估值在25PE左右,这个估值并不低。什么时候能恢复到100亿以上的利润规模,估值就不高了。

行业发展趋势

1、长期看,在全球“碳中和”趋势加速,我国2030年碳达峰,2060年碳中和目标下,光伏行业发展广阔。根据 IEA 预计,2027 年光伏将成为全球装机容量最大的电力来源,超越煤电、天然气和水电。预计到 2027 年,累计光伏装机将增加三倍至2350GW 以上。

2、据CPIA等专业机构统计,1~6月我国多晶硅/硅片/电池/组件产量分别同比增长约60.6%/58.9%/37.8%/32.2%,但各环节价格跌幅分别达-40%/-48%/-36%/-15%。

短期看,光伏行业目前依然处于全行业亏损状况,硅料,硅片,电池片和组件都不挣钱,行业的出路就是进行供给侧改革,通过减产挺价缓解行业产能过剩情况。但行业的反转必须是大量过剩产能和低效产能的集体出清,行业洗牌在所难免,综合实力强,流动性保持良好的龙头公司才能穿越周期。

3、自今年5月起,多晶硅价格跌破现金成本线。数据显示,近期n型复投料成交均价为4.03万元/吨,n型颗粒硅成交均价3.70万元/吨,p型硅料成交均价仅为3.31万元/吨,均低于3.5万-4.5万元/吨的最低生产成本。当前,多晶硅企业库存27.8万吨,约相当于2-3个月的消化量,属于较高水平。

4、9月起,硅料价格价格小幅反弹后保持稳定。硅业分会最新评估,多晶硅价格未来有望逐步回归理性区间。三大龙头联合减产将显著减少市场供应,加之春节前的集中采购需求,可能带来阶段性供需紧张。同时,随着行业自律措施以及相关产业政策的逐步落地,硅料价格已触及底部,进一步下行空间有限。

业务分析

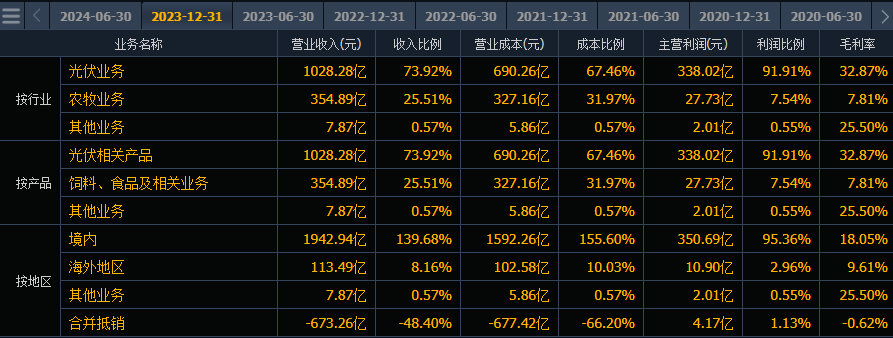

通威股份主要业务包括光伏和农牧两部分,营收占比大致是7:3。

公司前身为1995年成立的通威饲料厂,主营水产饲料业务。核心产品是国内水产饲料行业标志性的品牌。2008年,通过收购四川永祥进入多晶硅行业,2013年又收购了合肥赛维,拓展了光伏电池片业务。之后,公司通过快速扩张产能,成为全球多晶硅和电池片双料龙头。

原本来是想培育个第二增长曲线的,没想到硬生生做成了主业,还做到了世界第一。

目前通威已形成超过65万吨高纯晶硅产能、95GW太阳能电池产能以及75GW组件产能。根据通威的产能规划,预计2024~2026年公司高纯晶硅产能将达80~100万吨,太阳能电池产能达130~150GW,组件产能达80~100GW,多板块协同发展,以加强产业链优势,提升抗风险能力。

1、硅料业务

公司的高纯晶硅产量连续多年位居全球第一,上半年国内市占率超过25%。

产能方面,公司云南20万吨多晶硅项目5月顺利投产,内蒙三期20万吨高纯晶硅项目将按照前期规划9月底试运行,公司硅料在产产能将达到85万吨。新建产能在生产要素、规模、工艺等方面具备优势。

2024上半年,公司的高纯晶硅销量22.89万吨、同比+28.82%。目前单位综合电耗降至50度以下,硅耗已低至1.04kg/Kg-Si以内,开工率维持在较高水平。

2、电池片业务

据infolink数据,公司电池出货量自2017年以来已连续7年全球第一,为行业首家电池出货量累计超过200GW的企业。

N型替代P型是行业大趋势,谁转型的快,谁就掌握了竞争的主动权。

目前公司已形成95GW电池产能。2024上半年,通威TOPCon电池产能快速释放,实现超过35GW电池销量(含自用),完成了38GWPERC产能改造,TNC(TOPCon)电池月产占比超过80%,而且在2023年充分完成了PERC产能计提减值,完全卸下了老旧产能包袱。

新技术路线的研究上,截至8月底,公司HJT1GW中试线组件批次平均功率已达744.3W(210-66版型),单块组件最高功率已达748.1W(210-66版型),周平均A级率可达99%,并计划在2024年底前输出特色的HJT+铜互连解决方案。另外,公司在叠栅技术、XBC、钙钛矿/晶硅叠层等新技术路线均有研究,钙钛矿-晶硅叠层电池效率最高达到33.08%。

3、组件业务

2022年公司正式进军组件环节,2023年组件出货并列全球前五。2023年末已具备产能63GW,未来有望达80GW。2024上半年实现组件销售18.67GW,同比增长108%。新增开发南非、阿联酋等重要市场,获得多个知名客户订单。

实际控制人

刘汉元是公司实际控制人,持股35.93%。

刘汉元1964年出生于四川省眉山县,1981年中专毕业后分配到了眉山县两河口水库渔场,先后担任技术员、工程师、高级工程师等职务,并发明了“渠道金属网箱式流水养鱼”技术,后来被列入国家科委“星火计划”和农业部“丰收计划”向全国推广。

1986年,刘汉元建立眉山县渔用配合饲料厂(即通威集团的前身)。1992年创立四川通威饲料有限公司,2004年,通威股份在上交所上市,并被评定为第三批农业产业化国家重点龙头企业之一。

对于光伏的探索源于刘汉元在北大就读EMBA和DBA工商管理博士期间,据说他的博士毕业论文研究的就是各类新能源的比较和我国的新能源战略,并敏锐地洞察到光伏产业的机会。通过并购进入光伏后,通威首创了渔光一体的养殖+光伏水产业模式,之后又通过上下游布局,打通一体化光伏产业链条。

总结

通威股份历史上的成长性优秀,目前估值已基本反应了行业悲观预期。光伏行业长期发展空间巨大,虽然行业目前依然处于低谷,但供给侧改革已经拉开序幕,行业最悲观的阶段已经过去,后续将逐步改善。公司综合实力领先,大概率能穿越行业周期,并在新周期中伴随光伏行业持续发展壮大。

通威股份的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

如果对你有所帮助,记得点一点下面的赞、和在看再走可好?

本文作者可以追加内容哦 !