随着博通最近宣布的AI计划开始实施,以及整体人工智能需求不断将其销售额和收益推向新高,博通在 2025 年能够实现更多增长。尽管市场担心 AVGO 估值过高,但我再次重申“买入”评级。

我的最新推理

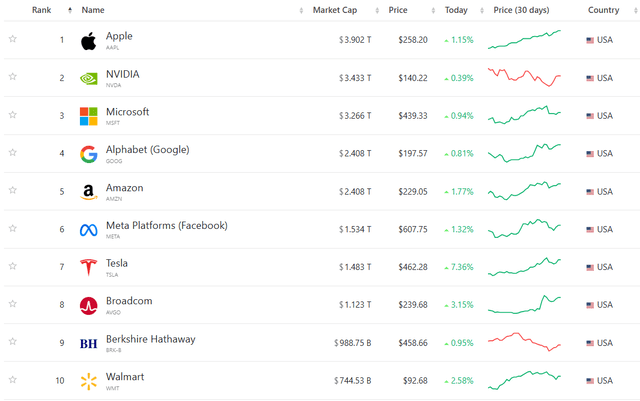

我们先来了解一下 AVGO 最近为何涨幅如此之大。事实上,AVGO 的市值最近突破了 1 万亿美元大关,目前已跻身美国企业市值前 8 名:

这一巨大的短期增长源于 AVGO 对 2027 年以 AI 为中心的可服务目标市场规模的雄心勃勃的愿景,管理层在其第四季度财报电话会议上宣布了这一愿景。

尽管博通第四季度的营收未能达到预期(这是过去几年来的首次;他们给出的第一季度营收预估也略高于市场普遍预期),但业界还是认同首席执行官 Hock Tan 的“博通 AI 业务的 SAM 预估为 600-900 亿美元,包括定制硅片(XPU)和网络”。

如您所知,我们目前有三家超大规模客户,他们已经制定了自己的多代 AI XPU 路线图,将在未来三年内以不同的速度进行部署。到 2027 年,我们相信他们每家都计划在单一架构中部署 100 万个 XPU 集群。我们预计,仅在 2027 财年,这将为 XPU 和网络带来 600 亿至 900 亿美元的 AI 收入服务目标市场 (SAM)。

这一预测,加上来自三家超大规模客户以及可能还有两家客户(可能是字节跳动和 OpenAI)的多代 AI 路线图,描绘出一幅令人印象深刻的增长图景。因此,博通想要占据这一市场很大份额的愿望似乎对投资者很有吸引力,因为管理层还预计市场份额将达到 60-70%(到 2027 财年,AI 收入将达到 450 亿美元)。

正如另一位 Seeking Alpha 分析师 Beth Kindig 几天前在她精彩的文章中所写,由于一些原因,这一声明不能称为博通的“英伟达时刻”。首先,博通的 AI 收入一直不稳定,第二季度和第三季度环比增长持平,现在他们预计 2025 财年第一季度环比仅增长 4%。该公司还实现了 2024 年 122 亿美元的 AI 收入(同比下降 220%),但这在第三季度就已经预测到了,低于预期。其次,AVGO 还与英伟达 ( NVDA ) 保持着激烈的竞争,后者的 AI 优势似乎得到了其自身 CUDA 平台、仍然庞大的数据中心收入(并且还在增长)和强劲利润率的有力支持。第三,英伟达的数据中心收入环比增长一直超过博通的季度 AI 总收入。第四,博通对中国的依赖(30%以上的收入来自该地区)使其容易受到关税的影响。

虽然我同意所有这些观点,但我仍然认为 AVGO 值得“买入”评级,并且它的上涨行情可能还远未结束——至少在明年是这样。

首先,尽管与一些行业同行相比,AVGO 的季度收入动态看起来黯淡,但我认为我们应该首先看看同比,以排除季节性因素。在这方面,2025 财年第一季度的指引在不同业务部门看起来相当不错:

我们预计半导体收入将同比增长约 10%,达到 81 亿美元。人工智能需求依然强劲,我们预计人工智能收入将同比增长 65%,达到 38 亿美元。我们预计非人工智能半导体收入将同比下降约 15%。总而言之,我们预计第一季度综合收入约为 146 亿美元,同比增长 22%,我们预计这将推动第一季度调整后的 EBITDA 达到收入的约 66%。

除此之外,博通还预计其非人工智能半导体业务将“在 2024 年周期性触底之后,以中等个位数的增长率”复苏,因此,我认为,依靠今天的低基数,明年的综合增长率只会加速。

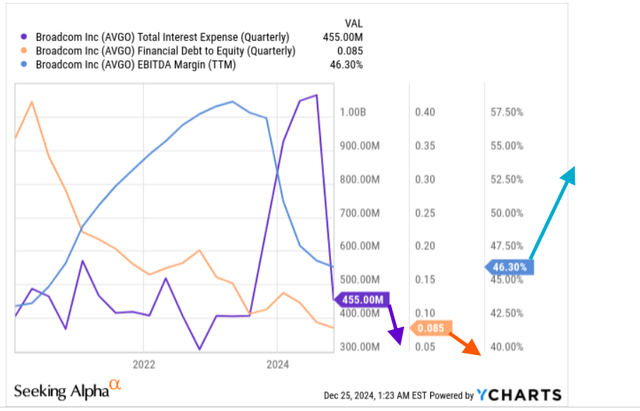

其次,根据管理层的说法,VMware 的业务整合已接近完成,目前该部门的息税前利润率已接近 70%。因此,我预计其高利润率的软件业务将支撑 AI 半导体业务的增长,并在合并基础上带来强劲的现金流和利润率稳定。管理层还强调了在收购 VMware 后利用 FCF 减少债务以降低利息成本的计划,从而降低资产负债表上的杠杆率。

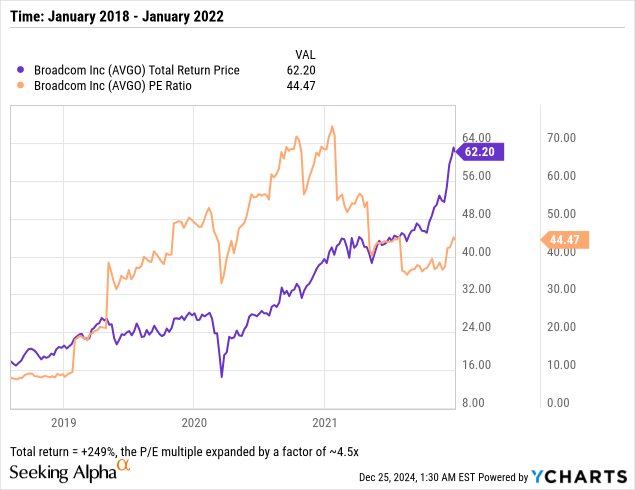

第三,即使考虑到博通对中国销售依赖的风险,我认为博通目前的股价并不算太高。让我们回顾一下 2018 年特朗普上台后与中国的贸易战。如果我们以 2018 年 1 月为起点,并回顾随后的四年——涵盖特朗普第一任总统任期——我们可以看到,博通的股价在此期间成功增长了 249%,而其市盈率 TTM 倍数扩大了约 4.5 倍:

当时,平均市盈率为 35 倍,如图表所示。如今,AVGO 的预期市盈率接近 38 倍。所以是的,股价确实上涨了,但涨幅并不大。事实上,我们需要了解市场背景——当时对芯片的需求没有今天这么高,因为 GPT 还不存在(而且 AI 也没有今天这么大规模)。

我认为,鉴于目前的市场情况,AVGO 在未来几年内可以轻松以 40 倍的市盈率交易。如果我们假设该公司在此期间的每股收益预测将继续超过历史平均水平(约 0.4%-0.5%),那么到 2025 年底,AVGO 股票可以轻松以每股 250-255 美元的价格交易。是的,从现在开始上涨空间似乎有限,但在这段时间内,该公司很可能会继续积极地从市场上买入其股票,从而增加实际市盈率长期超过 40 倍的可能性。与此同时,预计股息收益率至少在 3 年内超过 1%,因此在我的基本情况下,到 2025 年的总回报率将超过 7-8%,这是一个不错的回报。

所有这三个原因使我再次确认我的“买入”评级。

风险

我确实承认,我今天的一些看涨假设可能过于乐观。

首先,该公司对 AI 收入的疯狂估计仅基于少数超大规模客户及其长期路线图——如此庞大的客户群是一个冒险的提议,因为任何延迟、支出优先事项或竞争都可能危及该公司在 2027 财年实现 600-900 亿美元 SAM 目标的能力。此外,尽管管理层在这里拥有 60-70% 的市场份额,但来自 Nvidia、Advanced Micro Devices ( AMD ) 和其他同行的竞争可能会进一步压低博通的份额。因此,如果博通的 AI 增长不符合预期,我怀疑考虑到其溢价估值,该股将很快重新定价。

其次,我认为博通对中国的依赖对我的论点构成了地缘政治挑战。现在,由于中美关系完好无损,关税或出口限制悬而未决,博通在该地区的收入可能受到严重威胁。虽然我认为该公司在特朗普贸易战中也遭遇了类似的损失,但我不能说现在的情况有所不同,因为人工智能和半导体是国家安全最重要的问题。

第三,如果宏观经济或人工智能相关支出放缓导致市场整体上对高增长科技股的评级下调,那么我对约 40 倍预期市盈率的估值假设可能过于乐观。

结论

我知道博通的 AI 目标看起来很宏伟,但该公司的目标是成为 AI 半导体领域的领导者,无论是在定制硅片还是在网络方面,管理层都强调,这一过程将“依赖于每个季度,因为超大规模客户的部署将以非线性的大规模进行”,我相信 AVGO 未来真的可以释放新的增长动力。对于 2025 年,我预计合并利润率会更高,营收增长率也会加快 ,这应该有助于股价继续创下新高。

在基本情况下,我的估值计算表明,尽管迄今为止交易价格似乎很高,但该股被低估了 7-8%。然而,我认为这种上涨可能过于保守,因为 a) 该公司很可能会继续超越共识,b) 回购应该有助于 AVGO 将其市盈率保持在 40 倍以上更长时间。$博通(NASDAQ|AVGO)$$沃尔核材(SZ002130)$

本文作者可以追加内容哦 !