自 12 月初以来,特斯拉 ( NASDAQ: TSLA ) 股价飙升逾 30%。投资者乐观地认为,埃隆·马斯克与川普的密切关系可能有利于特斯拉未来的发展,推动了股价上涨。尽管在美联储发表鹰派展望后,特斯拉股价有所回落,但特斯拉股价今年迄今仍上涨了 86%。

我非常钦佩埃隆在电动汽车、能源存储、自动驾驶方面的独特远见卓识,以及他现在进军自动驾驶出租车和人形机器人等未来技术领域的决心。然而,我认为现在要考虑的关键问题是,在这次非凡的反弹之后,这种乐观情绪有多少已被计入价格?

在本文中,我将重点介绍特斯拉的估值。我将向您介绍我对特斯拉每个业务部门的评估及其到 2030 年的估值。这应该有助于我们确定您是否应该继续持有特斯拉或将其出售。

现有业务:电动汽车和能源生产及存储业务,总价值 185 美元/股

电动汽车业务

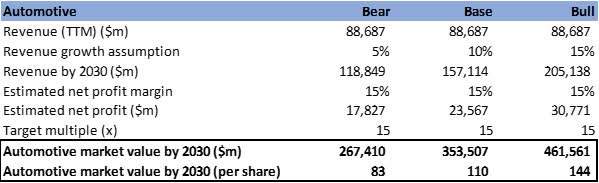

众所周知,特斯拉的电动汽车业务一直面临诸多挑战,包括需求疲软、政府补贴减少以及竞争加剧。这些不利因素导致该部门的收入增长放缓,尽管 2024 年第三季度的销量好于预期,同比增长 5%,但 2024 年前 9 个月电动汽车收入同比下降 3%。

为了估算特斯拉电动汽车业务的价值,我假设在基本情景下,到 2030 年,特斯拉电动汽车业务的年收入增长率为 10%,净利润率为 15%。我的增长假设是乐观的,因为我预计,如果特朗普政府继续执行取消电动汽车购买 7,500 美元消费者税收抵免的计划,美国市场份额的潜在增长将推动中期改善。虽然取消税收抵免通常对电动汽车制造商不利,但与电动汽车市场的新进入者相比,特斯拉受到的影响可能较小,因为他们中的许多公司仍在努力实现电动汽车业务的收支平衡。新款紧凑型电动汽车 Model Q 的潜在推出也可能有助于特斯拉将收入重回增长轨道。

我采用 15 倍的目标市盈率,因为我认为特斯拉电动汽车业务的市盈率高于行业平均水平 11 倍是合理的。比亚迪(21 倍市盈率,GAAP TTM)和理想汽车(17 倍)等电动汽车业务占比较高的公司,其市盈率往往高于传统汽车制造商(丰田 7.9 倍,福特 11 倍)。基于这些假设,我的基本情况表明,到 2030 年,特斯拉电动汽车业务的价值将达到 3540 亿美元或每股 110 美元。

在我的乐观情景中,我假设年收入增长率更高,为 15%,同时保持所有其他假设不变。到 2030 年,估值将达到 4620 亿美元,即每股 144 美元。

特斯拉汽车部门估值(分析师估计)

能源生产及储存业务

正如埃隆·马斯克在 2024 年第三季度业绩电话会议上强调的那样,在对 Megapack 和 Powerwall 的强劲需求的推动下,特斯拉的储能业务正在“像野火一样增长”。2024 年第三季度的收入同比增长 52%,而 2024 年第二季度的收入同比增长 100%。利润率也从 2024 年第二季度的 25% 达到 2024 年第三季度创下的 31% 的历史新高。随着 Powerwall 3、Lathrop Megafactory 的产能提升以及 2025 年第一季度上海 Megafactory 开始出货 Megapacks,预计增长将继续。

尽管储能业务目前占现有业务的不到 10%,但其增长速度惊人。为了评估这项业务,我假设其年收入增长率为 30%,净利润率为 20%,这是基于与上市太阳能和储能同行的比较。如果特斯拉每年能以 30% 的速度增长,那么 30 倍的目标市盈率似乎是合理的。基于这些假设,我估计到 2030 年,储能业务的价值将达到 2450 亿美元,即每股 76 美元。

在更为乐观的牛市情景下,加上更高的增长和盈利假设,到 2030 年,该板块的价值可能高达 3070 亿美元,或每股 96 美元。

特斯拉储能业务部门估值(分析师估计)

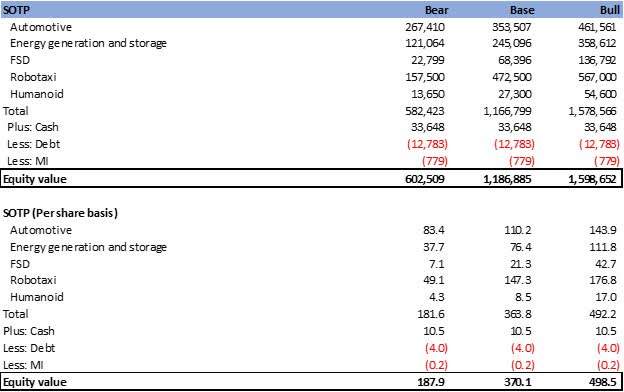

单纯从特斯拉现有的业务部门——汽车和储能来看,两家公司的总估值为 5990 亿美元,即每股 187 美元。加上现金、减去债务和 MI,特斯拉的公允价值为 6190 亿美元,即每股 193 美元。这一估值仅基于汽车和储能业务,远低于当前 462 美元的市场价格(上次收盘价为 12 月 24 日)。

现有业务(汽车和能源存储)的 SOTP 估值(分析师估计)

此外,我的 DCF 模型假设自由现金流增长率为 15%,终端增长率为 3%,加权平均资本成本为 10%,也为特斯拉 2030 年得出了类似的目标价,即每股 185 美元。SOTP 和 DCF 均表明,当前股价已反映出对 Robotaxi、FSD 和人形机器人等新业务的乐观预期。

汽车和储能业务的 DCF 模型(分析师估计)

市场对 Robotaxi、FSD 和人形机器人抱有很高的期望

机器人出租车 - Cybercab

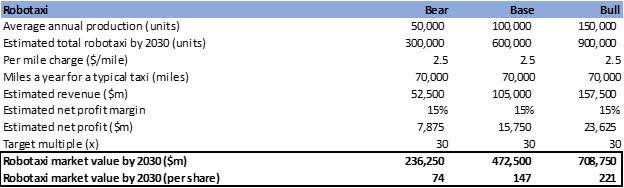

埃隆·马斯克于 2024 年 10 月推出了一款期待已久的自动驾驶出租车,引发了投资者的期待。川普上来后,投资者的期待进一步飙升,因为马斯克与川普关系密切,市场预计监管可能会放松。

发展规划方面,埃隆·马斯克在特斯拉 2024 年第三季度业绩电话会议上表示,2025 年将在德克萨斯州部署小型网约车,也可能在加利福尼亚州部署,具体取决于监管部门的批准。他预计 2027 年开始量产,目标是每年生产 200-400 万辆。我认为这个生产目标非常雄心勃勃,因为谷歌支持的无人驾驶叫车服务的主要竞争对手 Waymo自 2018 年推出以来,仅运营着700 辆无人驾驶汽车。

为了评估特斯拉的自动驾驶出租车业务,我对年度产量估计持保守态度,因为瑞穗分析师估计到 2030 年产量仅为 20.7 万辆。假设从现在到 2030 年,平均年产量为 10 万辆,我预计到 2030 年,道路上将有 60 万辆自动驾驶出租车。假设自动驾驶出租车的收费为每英里 2.5 美元,每年行驶 7 万英里,我估计到 2030 年的收入将达到 1050 亿美元。作为叫车服务的主要提供商,优步的净利润率为 10%。考虑到特斯拉的自动驾驶出租车是无人驾驶的,其净利润率应该高于 10%。以 15% 的净利润率和 30 倍市盈率(参考 Uber 的估值)计算,特斯拉的机器人出租车估值为 4730 亿美元,即每股 147 美元。

在我的乐观情景中,我假设自动驾驶出租车年均产量为 15 万辆。这意味着到 2030 年,道路上将有 90 万辆自动驾驶出租车。保持其他假设不变,估值为 7090 亿美元或每股 221 美元。

特斯拉 Robotaxi 估值(分析师估计)

完全自动驾驶 (FSD)

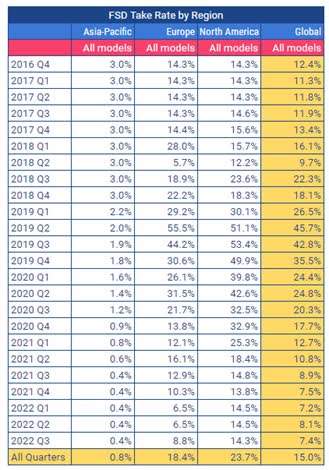

埃隆·马斯克对未来驾驶的愿景是创建一个完全自动驾驶的交通生态系统。因此,全自动驾驶 (FSD) 是他未来交通雄心的支柱。根据第三方调查数据Teslike Order Tracker,截至 2022 年第三季度,累计售出的特斯拉电动汽车中有 15% 配备了 FSD。虽然没有 2023 年和 2024 年的更新数据,但这仍然为我的预测提供了有关 FSD 采用率的非常好的参考。

特斯拉的 FSD 采用率(Teslike 订单追踪)

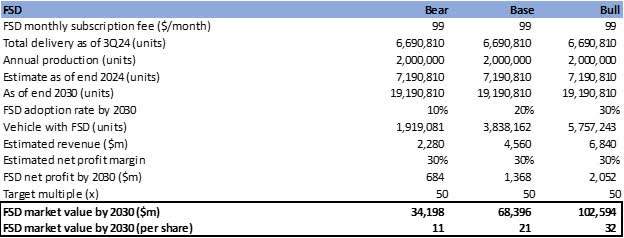

特斯拉在美国和加拿大以每月 99 美元的价格提供 FSD 功能。2024 年 4 月,该功能的价格从每月 199 美元下调,目的是让更多客户能够使用 FSD。因此,我假设在我的基本情景下,到 2030 年,FSD 采用率将逐渐上升至 20%。到 2030 年,特斯拉汽车总数将从 2024 年第三季度的 670 万辆达到 1900 万辆,这意味着 2030 年的收入将达到 46 亿美元。假设净利润率为 30%,参考上市软件公司,目标市盈率为 50 倍,FSD 的价值估计为 680 亿美元或每股 21 美元。

我的乐观情景假设 FSD 采用率为 30%,产生的价值为 1020 亿美元或每股 32 美元。

特斯拉 FSD 估值(分析师估计)

人形机器人 - 擎天柱

Optimus 被视为下一个革命性产品,它可以代替人类从事重复性工作、在危险环境中工作,甚至通过特斯拉与 SpaceX 的合作支持太空探索。与其他机器人不同,市场期待 Optimus 更加智能,利用特斯拉的人工智能功能、先进的神经网络和 FSD 数据库。

不过,我认为 Optimus 进化成特斯拉的实质性增长动力仍需时日,更像是 2030 年之后的故事。至于 Optimus 到底有多“智能”,目前仍存在不确定性。在最近“We, Robot”活动上的演示中,据报道部分功能是由人类远程操控的,这表明目前的原型机仍需要进行大量开发和改进。

据埃隆·马斯克称,Optimus 的设计目标是成为大众可负担的产品,目标价格不到 20,000 美元。他预计 2025 年开始小批量生产,“超过 1,000 或几千台”,供内部使用,预计 2026 年开始大规模生产。埃隆·马斯克预计 Optimus 的产量可在 5-6 年内扩大到每年 100 万台,这意味着到 2030 年将有数百万台 Optimus 机器人投入运行。

然而,这一目标似乎过于雄心勃勃,因为仍有重大挑战和技术障碍需要克服,这可能需要数年时间才能解决。虽然 20,000 美元的价格对于商业应用来说可能可行,但对于大多数家庭来说,这仍然过于昂贵。因此,Optimus 的推出规模和需求强度仍存在很大不确定性。

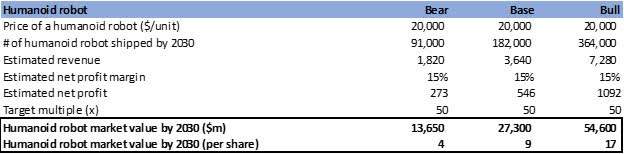

特斯拉人形机器人估值(分析师估计)

根据 20,000 美元的价格和到 2030 年将出货 182,000 台 Optimus(ABI Research 预测),我估计特斯拉从人形机器人中获得的收入在我的基本情况下为 36 亿美元。假设其净利润率与 15% 的企业价值相当,目标倍数为 50 倍,我估计到 2030 年人形机器人市场的价值将达到 270 亿美元或每股 9 美元。

我的乐观预测是,Optimus 的出货量将是基准情况的两倍,到 2030 年,人形机器人市场的价值将达到 550 亿美元,即每股 17 美元。

我的 SOTP 估值表明特斯拉的公允价值为 370 美元(卖出)

尽管我对新业务的基本假设是乐观的,但我的 SOTP 估值表明特斯拉的公允价值仅为 370 美元,低于上次收盘价 462 美元,表明评级为卖出。要证明特斯拉的买入是合理的,必须做出激进的假设(牛市假设),尤其是 Robotaxi 的生产(约占我目标价的 40%)。

即使在我的基本情景中对特斯拉的新业务做出了相当乐观的假设,SOTP 估值也表明其公允价值为 370 美元,低于上次收盘价 462 美元。这让我给出了卖出评级。要买入特斯拉,你需要依赖更激进的假设,尤其是围绕 Robotaxi 生产的假设,这占我目标价的 40% 左右。

特斯拉所有业务部门的 SOTP 估值(分析师估计)

我的“卖出”建议面临风险

如果特朗普政府意外放宽 FSD 和 Robotaxi 的监管限制,则可能带来上行风险。这可能会引发对特斯拉的另一波积极情绪,因为它显然是受益者。

除了 FSD 和 Robotaxi 之外,传闻中的 Model Q 的意外推出也可能会推高股价,因为预计电动汽车销量将出现强于预期的增长。

结论 - Robotaxi 取得巨大成功才能证明购买的合理性

要证明特斯拉股价和估值的飙升是合理的,需要一定程度的创造力或想象力。如你所见,尚未开始量产的 Robotaxi 几乎占我目标价的 35-40%,无论是基本情况还是乐观情况。考虑到 Waymo 的情况,经过六年的发展,只有 700 辆无人驾驶汽车投入运营,我对 2030 年 10 万辆 Cybercab 的基本假设似乎已经过于乐观。埃隆·马斯克在 2027 年后每年生产 200-400 万辆的目标似乎更加雄心勃勃。

尽管在美联储对进一步降息持强硬态度后,股价有所回落,但我认为目前的估值仍反映了对 FSD、Robotaxi 和 Humanoid 机器人的明显乐观情绪。$特斯拉(NASDAQ|TSLA)$

本文作者可以追加内容哦 !