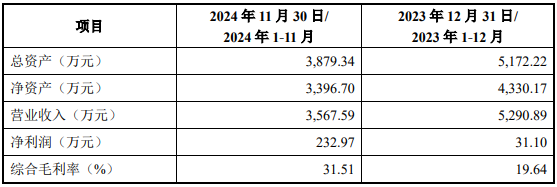

12月19日晚,晶华微(688130)公告称,公司拟使用自有资金2亿元购买芯邦科技持有的智芯微100%股权,智芯微100%股权评估值为2.01亿元,股东全部权益账面价值为3333万元,评估增值1.68亿元,增值率为503.66%。另外,根据模拟财务数据,2023年智芯微净利润为31.10万元,据此计算,公司市盈率约为643.09倍。

溢价超过5倍,交易对手方也给出了业绩承诺,2025年至2027年智芯微净利润分别不低于720万元、1140万元、2140万元,即业绩承诺累计目标净利润合计不低于4000万元。

需要关注的是,通过查询多方数据,《财中社》认为智芯微存在无法完成业绩承诺的风险,且其部分经营数据与竞争对手并不相符。

晶华微业绩变脸

晶华微主营业务为高性能模拟及数模混合集成电路的研发与销售,主要产品包括医疗健康SoC芯片、工业控制及仪表芯片、智能感知SoC芯片等。2022年7月,公司成功登录科创板。

需要指出的是,上市完成后,晶华微营业收入仅小幅增长,但净利润却由盈转亏,且亏损金额持续扩大。2022年至2023年及2024年前三季度,公司营业收入分别为1.11亿元、1.27亿元、9674万元,扣除非经常性损益后归属于母公司股东的净利润分别为1013万元、-3510万元、-1748万元,同比分别下滑85.3%、446.5%、233.2%,可谓上市当年即业绩变脸。

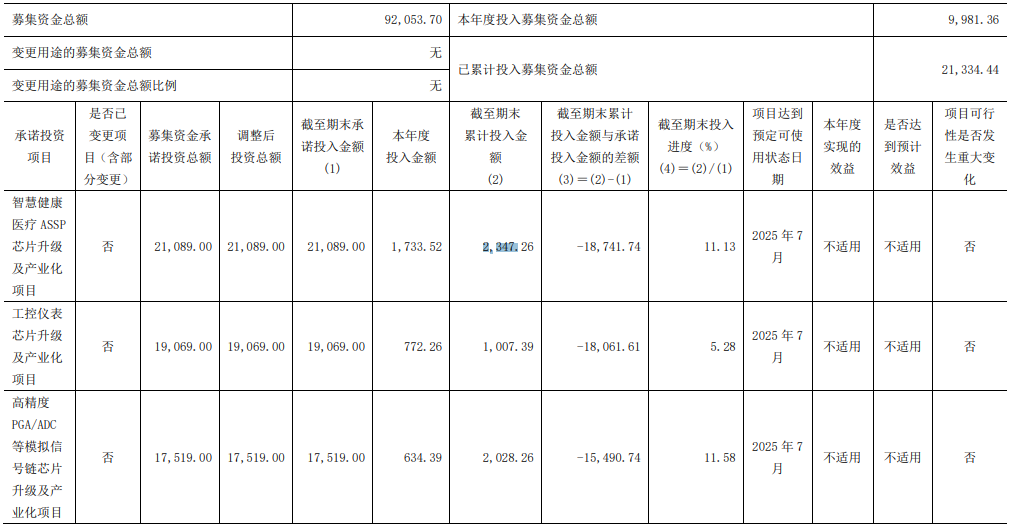

另外,晶华微IPO净募集资金9.21亿元,截至2024年上半年,三大募投项目募集资金投入进度仅分别为11.13%、5.28%、11.58%,募投项目实施进展缓慢。

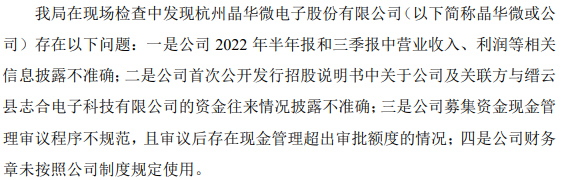

更为重要的是,晶华微还于2024年11月16日收到了中国证证券监督管理委员会立案告知书,公司因涉嫌信息披露违法违规,被中国证监会立案。而早在2023年10月14日,晶华微就因信息披露不准确收到浙江证监局的警示函。

市场选择用脚投票,晶华微总市值长期在30亿元以下波动,持有公司股份的基金数量也由上市初期的149家下降至2024年第三季度末的1家,这唯一的一家还是晶华微员工资管计划。

因此,晶华微急需提升业绩,从而改善市场对其的不良印象。

过于乐观的收购

交易方案显示,智芯微成立于2024年9月11日,其本质是从芯邦科技剥离出的智能家电电控制芯片资产。2023年6月29日,芯邦科技曾递交招股说明书,拟在科创板上市。不过,就在4个月后,芯邦科技与保荐人兴业证券向交易所提交了撤回申请,公司IPO宣告终止。

从现有数据来看,导致芯邦科技终止IPO的原因复杂多样,包括但不限于对单一经销商、供应商依赖,存货金额快速增长,以对赌问题等,其中,经销商问题最值得关注。

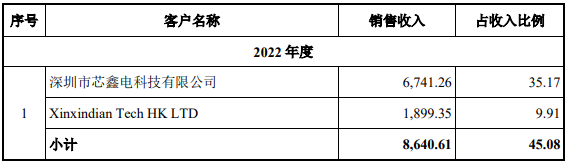

招股说明书显示,芯邦科技销售模式以经销模式为主,经销收入占其当期营业收入的比重均在9成以上。2020年至2022年,第一大经销商客户(芯鑫科技、Xinxindian Tech HK LTD、耀达贸易为同一控制下的企业)分别为公司贡献收入5023万元 、4961万元、8641万元,占当期营业收入的比重50.70%、28.42%、45.08%。

企查查显示,耀达贸易于2021年8月12日注销,芯鑫科技也在2022年后注销。作为芯邦科技连续多年的第一大客户,在递交招股说明书前集中注销颇为异常。

再看智芯微数据,根据模拟财务数据,2023年与2024年1月至11月,公司营业收入分别为5291万元、3568万元。

据国家统计局数据,2024年1月至11月,全国家用电器和音像器材类零售额增速为9.60%,家电以旧换新政策推动市场有所回暖,在此背景下,智芯微收入却未见增长。

而2024年前三季度,竞争对手中微半导(688380)营业收入增速为40.03%,中颖电子(300327)营业收入增速也有5.95%,智芯微收入增长弱于大盘与竞争对手。

《财中社》发现,智芯微毛利同样值得关注,根据模拟财务数据,2023年与2024年1月至11月,其综合毛利率19.64%、31.51%。而据芯邦科技照说明书,2021年至2022年,公司智能家电控制芯片业务毛利率分别为34.61%、22.11%。

由于智芯微本质就是芯邦科技的家电智能控制芯片业务主体,因此,可将芯邦科技智能家电电控制芯片业务历史毛利率大致视为智芯微的历史数据。

需要指出的是,2023年与2024年上半年,中颖电子工业控制芯片业务(包括智能家电控制、变频点击控制、锂电池控制)毛利率分别为42.15%、37.28%;2023年,中微半导小家电控制芯片毛利率为27.17%,大家电控制芯片毛利率为26.29%。

从数据来看,智芯微毛利率波动剧烈,且其毛利率在2024年快速回暖。对于毛利率提升的原因,公司在交易方案中给出了如下解释,“较之于2023年度,由于受宏观经济环境与技术升级延后的影响,2024年度芯邦科技智能家电控制芯片业务的营业收入有所下降,但是得益于产品竞争力和有效成本管控,综合毛利率显著提升”。

上述文字中有两个关键词,即“竞争力”、“成本管控”,对于Fabless模式芯片企业来说,其生产委托给晶圆代工厂进行代工。据芯邦科技招股说明书,华虹半导体(01347)是公司的主要晶圆代工厂,华虹半导体晶圆代工均价如下所示:

从华虹半导体代工价格变动来看,其的确可以推动芯片设计公司毛利率的上涨。但在价格不变的情况下,华虹半导体代工价格的下降并不足以支撑智芯微毛利率由19.64%增至31.51%。因此,竞争力的提升才是智芯微毛利率的增长的关键。

对于芯片设计企业来说,产品竞争力主要来自两个方面,第一,价格具有竞争力;第二,产品技术具有竞争力,而技术的提升通常与产品价格上涨挂钩。

从智芯微毛利率变动来看,其竞争力大概率是产品技术提升并导致产品价格上涨。不过,企查查显示,智芯微共有专利19项,2018至2019年,公司申请的专利仅有3项,且其中1项还为外观设计专利,其余专利申请时间均在2018年以前。

需要指出的是,智芯微竞争对手中颖电子共有专利143项,2020年至2023年,公司申请的专利共有8项;同期,中微半导申请专利的数量为36项。

对于技术与设计方案不断迭代的半导体设计行业来说,专利数量是公司竞争力的重要体现,近3年专利申请数量为零,智芯微竞争力提升的根基究竟在哪里呢?

从芯邦科技经销商变动以及智芯微毛利率异常变动来看,晶华微该笔收购存在不小的变数。

本文作者可以追加内容哦 !