作者/星空下的烤

编辑/菠菜的星空

排版/星空下的香菜

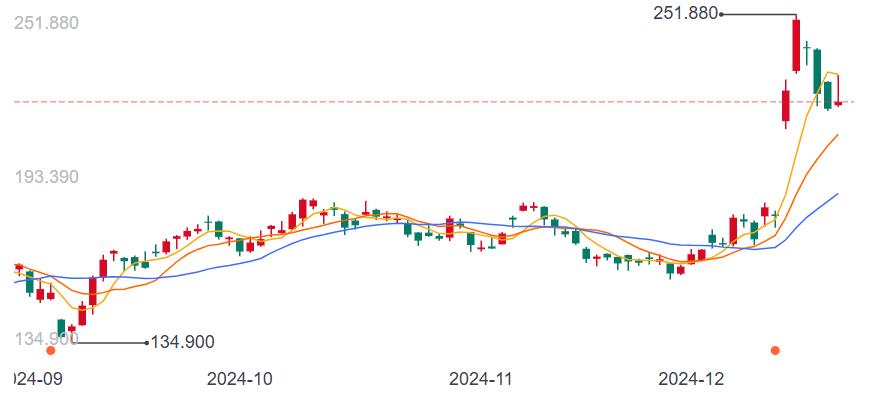

最近一段时间,随着博通股价的不断上涨,美股又诞生了一家市值上万亿美元的公司。要知道,这是全球第12个破万亿市值的公司。甚至有投资者开始喊话,它就是下一个英伟达。

博通股价变化

博通能够大火,其背后的ASIC(专用集成电路)功不可没。简单来说,AI芯片架构主要包括GPU、ASIC、FPGA等,其中ASIC指应特定用户要求和特定电子系统的需要,而设计、制造的集成电路。

ASIC作为算力芯片的一种解决方案,其需求如何,或许从博通的业绩就可以窥见一二。2024财年博通的营业收入达到了516亿美元,同比增长幅度接近45%,其中AI营收(数据中心以太网芯片+AI ASIC)达到了122亿美元,同比增长了220%。

那么,在现阶段,ASIC能向老大哥GPU发起挑战吗?国内玩家能否抓住这个机会,实现弯道超车呢?笔者今天带你来一探究竟。

一、面面俱到vs精准突破

如果说GPU是一位面面俱到的高手,那ASIC则是能够在某些垂直领域中找到自己的价值。

凭借着在定制化方面的特点,ASIC可以减少不必要的功能,其在执行任务的时候会更加的高效,也能够做到更好的成本控制。就比如在加密货币挖矿中,GPU矿机的效率就比不过ASIC。

此外,算法稳定性也是影响ASIC发展的重要因素。就笔者观察,Transformer目前在大语言模型开发中占据主导地位。否则算法发生较大变化时,根据之前算法设计的ASIC计算效率就会大幅下降,ASIC的性价比就没法体现出来了。

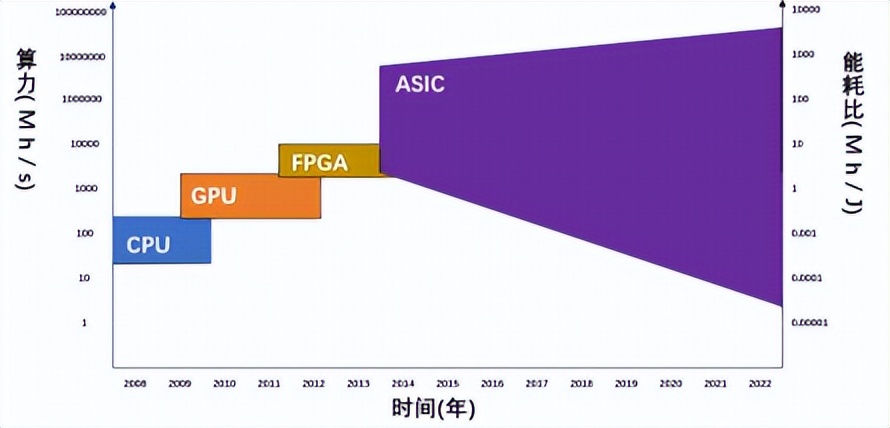

矿机算力和能耗比分析

ASIC在当前这个时间点爆发,也有自己的逻辑,那就是AI大模型正在从训练向推理转变。毕竟有研究机构预测,预计未来AI推理计算需求将占通用人工智能总计算需求的七成以上,这有利于促进ASIC的发展。另外就是有很多玩家还是想摆脱对英伟达的依赖,增强议价能力和供应链多元化。

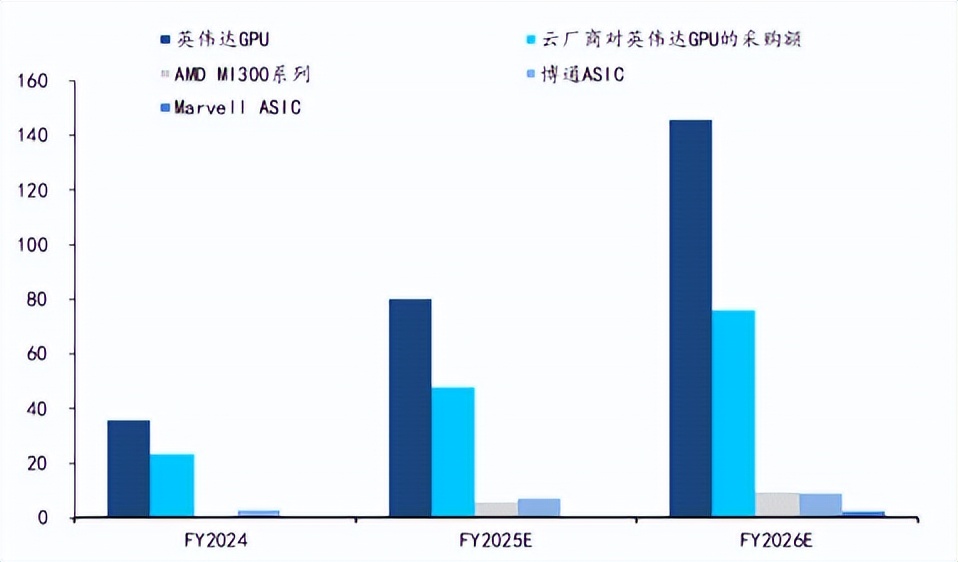

但客观地讲,ASIC作为后起之秀,目前的市场规模还远比不上老大哥GPU,但机构预测其未来增速是高于GPU的。以博通为例,博通正与三个大型客户开发AI芯片,预计2025年AI芯片业务收入达到150亿-200亿美元。

AI芯片玩家收入情况

二、国内玩家,紧追慢赶

从这个行业当前的竞争情况来看,博通可以说一家独大。目前已有消息称苹果正与博通合作开发AI芯片,可能将在2026年准备好投产。这款芯片是不是ASIC,还需要进一步确认。但是,博通已经试图开始绑定下游科技大佬的“大腿”。此外,博通连续为谷歌定制数代TPU。

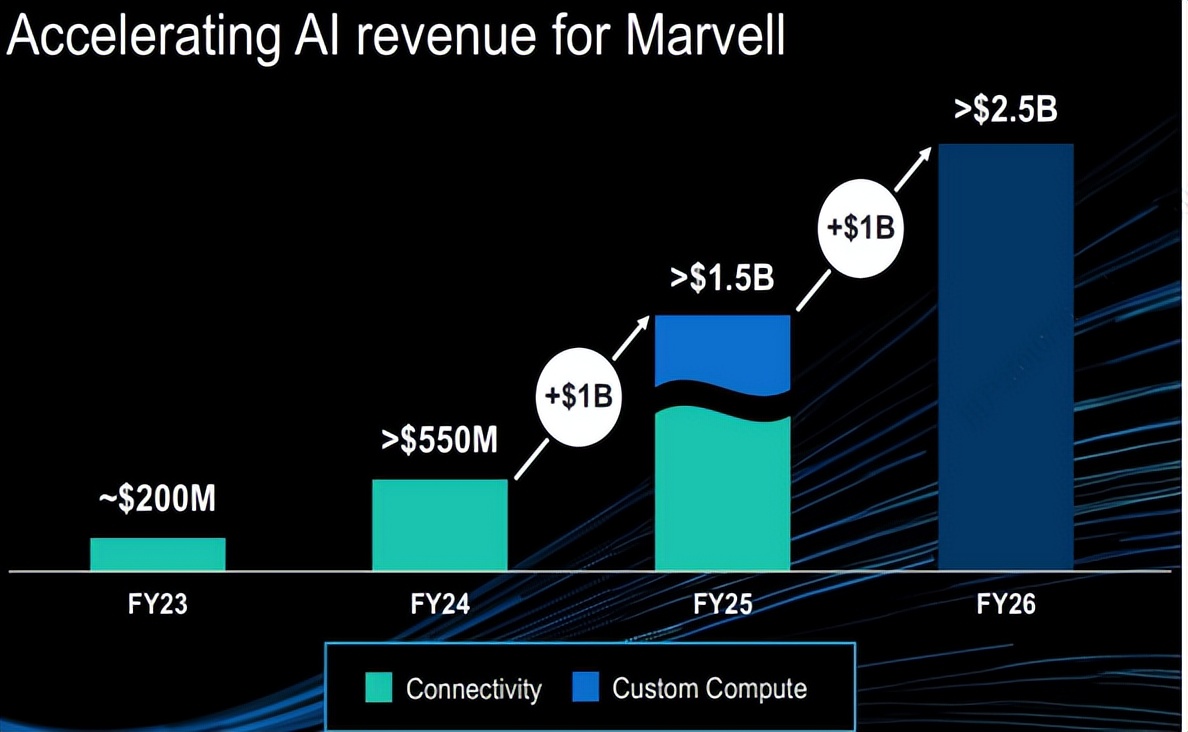

除此之外,Marvell也在这个赛道积极努力。从Marvell公布的业绩情况来看,收入同比增长7%,环比增长19%,达到15.16亿美元,超过了不少分析师的预期,其业绩增长的核心原因,便来自亚马逊以及其他数据中心玩家的新型定制AI芯片销售。

Marvell未来的收入预测

而Marvell的ASIC业务,主要来自于它在2019年5月花了7.4亿美元从格芯那里收购的Avera,在收购完一年后,Marvell就宣布了提供定制ASIC服务。

而国内玩家,因为ASIC的高关注,股价也不约而同的出现了上涨。比如$寒武纪-U(SH688256)$已经连续上涨了多日,$全志科技(SZ300458)$、$富满微(SZ300671)$最近也一直是高位震荡。

但据笔者观察,实事求是的说,尽管都是ASIC玩家,但大部分ASIC标的生产的并非AI芯片,而主要SOC等方向,像山石网科(688030)虽然已完成ASIC芯片试产阶段的研发,但其下游更多是消费类电子、通讯设备、物联网等行业。

三、寻找产业链机会

说起AI芯片,或许大部分人脑海中的第一印象便是英伟达的GPU,但GPU只是一部分。最近,ASIC的崛起或许让英伟达已经开始汗流浃背。

实际上,ASIC是半导体行业很常见的架构。相较于博通定制给客户用于大模型推理训练的ASIC,国内玩家和博通在某种意义上不处于同一个赛道,所以也并不意味着国内玩家就已经快追上博通了,后续还需要积极在AI领域打开成长空间。

国内ASIC玩家虽然离海外巨头还有不小的差距,但是这也并不是说国内其他玩家就不会因此受益。

这背后的逻辑是,博通加大对ASIC的投入,显示了未来一段时间云厂将持续大规模的投入AI基础设施的决心。这样一来,或许将带动上游的光模块、交换机、PCB、高速线缆等产业链玩家的业绩增长。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#谷歌量子计算芯片取得“爆炸性”进展# #OpenAI “点燃”市场,AI投资热情高涨# #强势机会#

本文作者可以追加内容哦 !