核心观点:

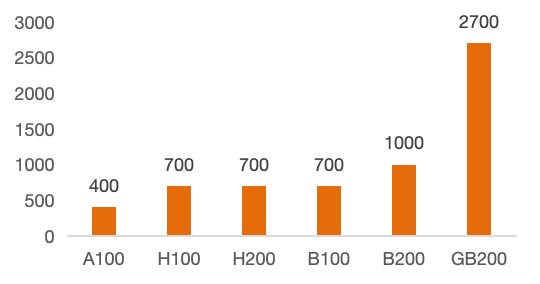

1.AI电源是2025-2026年AI硬件最确定的增量。因为A100、B100的功率将从400w、700W到B200的功率1000W,超级芯片GB200功率到2700w,AI电源有5-7倍的增量。这也是GB200还没出货,麦格米特和欧陆通纷纷涨了3倍的主要原因。

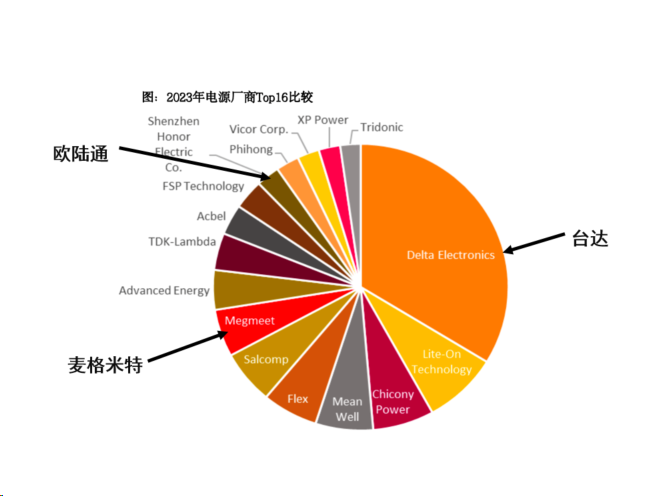

2.但是AI电源行业却有一座无法逾越的大山,那就是台达,台达处在AI断层第一的位置,市占率过50%,意味着剩下所有企业的份额加起来也没有台达多,大陆企业仅有麦格米特(第7)和欧陆通(第12)。

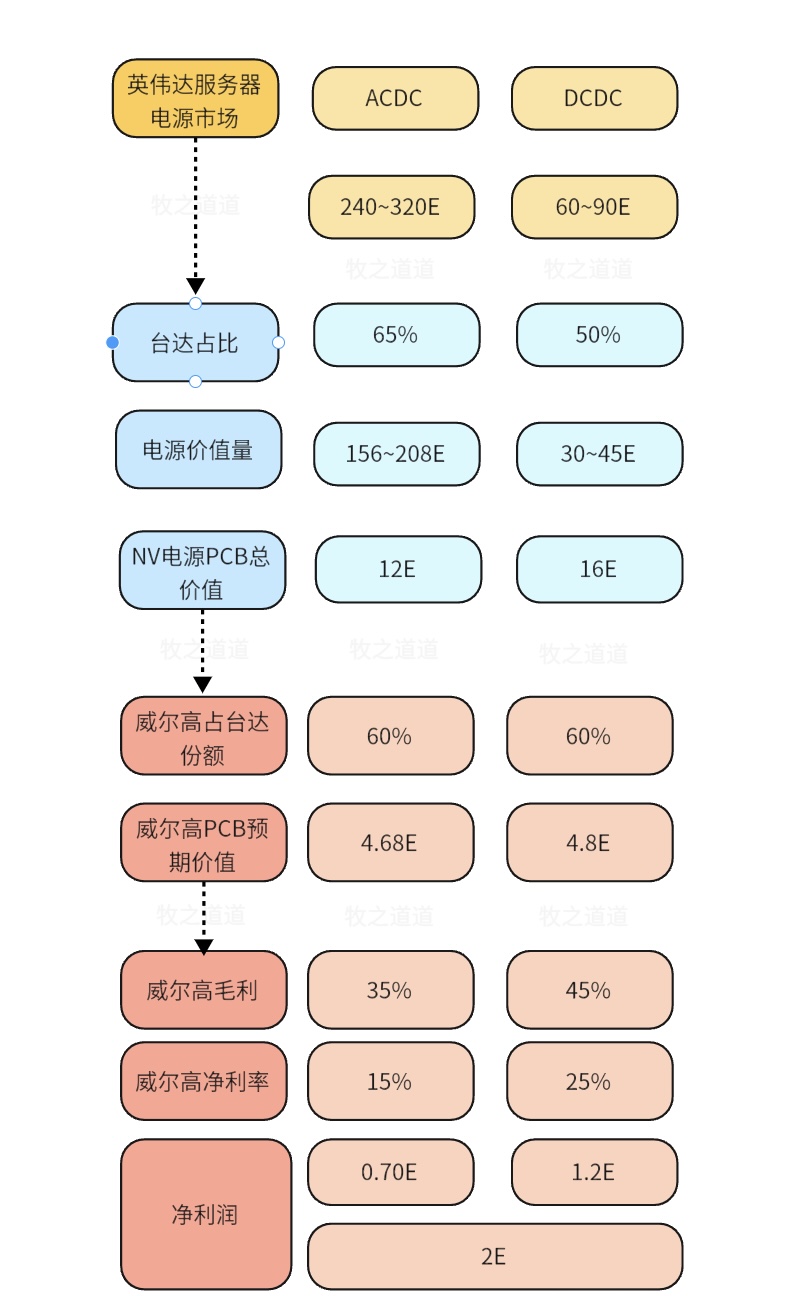

3.威尔高是台达的PCB供应商,台达的DC/DC电源工厂在泰国,而且台达对于上游PCB供应商有明确的海外产能要求,这意味着没在泰国建厂的PCB供应商无法享受到这一盛宴,目前这一领域威尔高独享,按照目前的泰国产能,该项目2025年至少有2e以上的利润,威尔高的逻辑与今年的光模块已经一致。

1、 AI电源,AI领域2025-2026年最确定大增的领域

AI服务器电源的组成关系主要分为三个层级:不间断电源(UPS)、交流直流电源(AC/DC)和直流直流电源(DC/DC)。每一层级在AI服务器电源系统中扮演着关键角色,确保电力供应的连续性和稳定性。

不间断电源(UPS):UPS负责在电网中断时提供临时电力,保护数据免受损失。这一功能对于AI服务器尤为重要,因为AI服务器通常需要持续运行以处理大量数据和计算任务。

交流直流电源(AC/DC):AC/DC模块将电网的交流电转换为适合服务器使用的直流电。一般情况下,AC/DC模块会将电压从电网的高电压(如1-3万伏特)降低到48V直流电,以供后续的电源模块使用。

直流直流电源(DC/DC):DC/DC模块进一步将48V直流电降至芯片所需的低电压(通常在0.5V到1V之间),以满足芯片的工作需求。这一过程对电压的精确控制至关重要,以确保芯片能够稳定运行。

为什么GB200相比上一代产品H100和H200的电源价值量有如此大的提升?

服务器的功率由多个方面的因素决定:首先是服务器的硬件配置,包括处理器、内存、硬盘等组件的功耗。不同型号和品牌的服务器在相同工作负载下的功耗也会有差异。在AI服务器中,CPU需要供电,GPU板卡需要供电,内存(DDR4、DDR5、HBM)需要供电,各种接口也需要供电。

GB200相较于上一代H100和H200在多个方面都有显著提升。首先,从单功率来看,H100和H200的单芯片功率约为700瓦,而GB200则达到2700瓦,是前者的近四倍。服务器配置也不同,H100和H200基本上一台服务器配置7-8颗,而GB200 NVL 72相当于配72颗,因此对功率要求大幅提高。其次,GB200在电力电子部分进行了升级,以此提高能效和减小尺寸。

图:英伟达不同系列产品的功耗

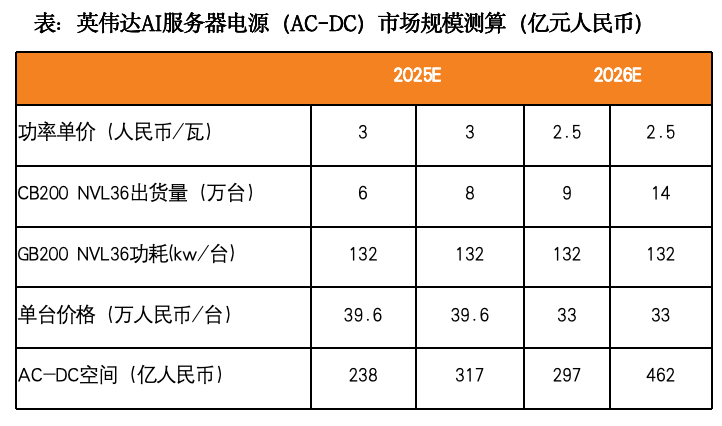

据Trend Force预测,GB200将于2024年底以结构相对简单的NVL36率先导入,而NVL72将以主推形式于2025年放量,届时AI服务器电源将成为服务器电源市场新增量,预计2026年AC-DC市场规模有望达53亿美元。英伟达芯片的额定功率及基于不同芯片搭建的服务器电源功率呈递增趋势。英伟达此前的芯片A100功率为400W,B100功率在700W,和上代H100完全一致;而本次发布的基于Blackwell架构的B200GPU功率首次达到了1000W,超级芯片GB200功率最高达到2700w。另外,此次英伟达发布的基于GB200芯片的NVL72架构功耗在120KW左右,考虑冗余后的总功率可达198KW。

2、 AI电源不可逾越的大山:台达

全球电源市场中,中国台湾地区厂商占据主要市场份额。据MTC,全球前16大电源厂商中,中国台湾地区厂商上榜7家,其中前五大有四家为中国台湾地区厂商,台达为断层第一,光宝第二。中国大陆企业仅有麦格米特(第7)和欧陆通(第12)上榜。

台达是AC/DC电源供应器龙头,市占率过半。AC/DC市场是半整合的,因为大多数顶级参与者,包括台达、SiemensAG、ABB、MurataManufacturing和TDK在市场上拥有长期信誉。市场渗透率也很高,供应商与分销的关系稳固。目前,台达保持较高市场份额,超过50%。

大陆厂商与台达的差距主要在哪?主要差距在大规模生产制造能力及产品质量的一致性上,台达产品失效率能做到1000个PPM,而国内厂商通常在1500-2000个PPM区间,二线国产厂甚至达到3000个PPM。此外,5.5千瓦等高功率段电源的难点在于散热设计。

AI电源主要企业份额:

台达提供全系列AI电源全方位整合方案,成为英伟达新AI芯片的电源大赢家。台达整合电源、散热及被动元件三大关键零组件优势,从电网一路做到芯片,提供全系列AI电源全方位整合方案,成为英伟达新AI芯片的电源大赢家,拿下英伟达Blackwell架构系列B100、B200、GB200服务器电源订单。AI服务器电源2023年全年占台达营收比重约2%,2024年第一季已快速攀升到4%至5%。

台达具有高度垂直整合优势,全球独家电力完整解决方案企业。电源部分:台达是全球唯一能提供从2万伏特高压电,到0.8伏特芯片端用电,完整一条龙电力解决方案的企业;其产品线,从储能设施、数据中心不断电系统、备援系统到电源供应器、DC/DC转换器实现全覆盖。散热部分:台达的散热业务有年营收数百亿规模,风扇、3DVC(风冷技术)、液冷、浸没式解决方案、机柜,台达都有生产。电感部分:子公司乾坤科技生产的电磁感应组件「电感」,从英伟达A100芯片开始到最新的B系列都是供货商。台达整合电源、液冷模块与机柜设计,作为全球独家能够提供上游到下游电力完整解决方案的企业,为客户解决了匹配性问题。

台达在AC/DC电源与DC/DC转换器上技术领先,致力于为AI服务器电源节能增效。AC/DC电源:台达推出符合第三代开放式机柜标准(ORV3)的机架式电源,首次登场的66kW与33kW机架式电源,能源效率高达97.5%,将成下一代AI服务器的主流。DC/DC电力转换:台达拥有多款输出功率介于200W-2000W的DC/DC转换器,能效高达98.5%。垂直供电:即便在AI电源领域占据绝对领先,台达也持续研发探索省电空间,开发出独家的垂直供电技术,可以比水平供电提升23%效率。

3、 威尔高独享台达的PCB供应,泰国工厂即将利润爆发

为什么威尔高是台达泰国工厂PCB独供?

其实PCB市场是相对比较成熟的市场,而且威尔高在PCB行业中只能算是小公司,和沪电,深南,胜宏等比起来,技术和实力都差距较大,过往电源PCB不算是技术含量要求非常高,只是到了AI电源,对功率和密度的要求,电源PCB技术才有所提升,但是依旧用不到最顶尖的PCB制造技术,那么威尔高的优势在什么地方呢?那就是渠道优势,核心就在于泰国的工厂!

威尔高24年最重要的时期应该就是海外工厂的投产落地,为什么去泰国,因为台达的DC/DC电源工厂也在泰国,而且台达对于上游PCB供应商有明确的海外产能要求。威尔高的泰国工厂几乎就是为了台达的配套而建立。

但是威尔高的竞争对手,并没有在泰国设厂,按照台达对海外工厂供货比例的要求,威尔高将享受独供!

威尔高在泰国大城府洛加纳工业园区的泰国工厂,分两期建设。第一期设计产能为120万平方米/年。该工厂主要用于生产各类PCB线路板、HDI板等电路板,产品广泛应用于工业控制、汽车新能源、消费电子、网络通讯等领域。泰国工厂24年6月正式投产,投资规模5亿元,未来满足60万m线路板产能,9月份正式开始批量生产,第四季度正式大规模交付台达电源PCB,目前 DCDC的PCB价格大约2w/m。

泰国工厂对威尔高未来很重要,第三季度的财务已经有所体现,营收开始增长,同时第二三季度的开支增大主要也是泰国工厂开张的各种开支造成,形成了第三季度利润下滑的财务情况,随着第四季度的营收和开支减少,利润有望回深,真正营收大放量可能要到25第一季度随着英伟达GB系列放量开启。

以下是威尔高在台达台湾工厂的业绩测算和逻辑图:

通过简单测算,威尔高在AC/DC和DC/DC两类产品中利润可达2亿,而公司传统业务的利润每年也只有1亿不到。如果威尔高凭借其在AI电源产品中供货龙头的优势拓展其他AI电源企业,有望获得更多的订单。主业方面,公司在工业电源、服务器电源、电控细分领域积累多年,具备丰富的生产经验及特有的工艺技术,同样受益于AI服务器的爆发式增长。

4、 威尔高估值测算

如果只考虑泰国工厂(泰国子公司已于 2024年6月正式试投产),2025年在资本开支、营销费用减少的情况下,至少新增2亿利润,叠加公司主业利润,合计利润3亿,PE为15倍,而目前胜宏科技的估值是40PE。

如果考虑到公司向其他AI电源客户拓展业务,以及公司核心竞争产品二次电源受益于AI发展而业绩提升,公司利润可达到4-5亿,其估值将降到10PE以下。

$麦格米特(SZ002851)$$欧陆通(SZ300870)$$威尔高(SZ301251)$

本文作者可以追加内容哦 !