$山西汾酒(SH600809)$ 是生产国家名酒汾酒、竹叶青酒、玫瑰汾酒、白玉汾酒等系列产品的大型一档企业。公司主要遵循研-产-供-销一体化发展模式。根据市场需求研发新酒体并制定采购计划和生产计划,原粮实现100%基地供应。汾酒在山西市场拥有领导地位。在山西市场上,公司建立了完善的营销网络,是当之无愧的市场领袖。公司是白酒行业唯一拥有“汾”、“竹叶青”、“杏花村”三大中国驰名商标的企业。公司主导产品汾酒是中国传统的历史名酒,清香型白酒的典型代表,工艺精湛,源远流长,素以入口绵、落口甜、饮后余香、回味悠长特色而著称,在国内外消费者中享有较高的知名度、美誉度和忠诚度。公司拥有全国一流的酿酒技术队伍和酿酒勾贮设备,拥有系统完善的ISO9001:2000质量保证体系,是全国食品饮料业、全国轻工业最佳企业之一,是山西省农业产业化的龙头企业,也是山西省食品产业调整和振兴规划中的重点龙头企业,是山西省综改实验的排头兵。

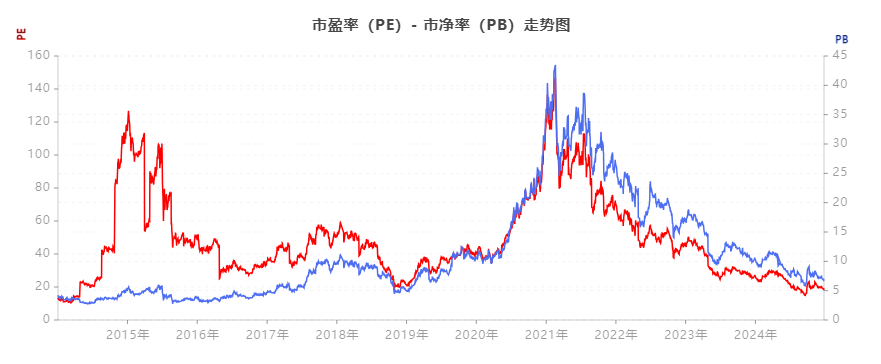

《 百优价值网(www.100est.com)》通过可视化技术手段,对 $山西汾酒(SH600809)$ 从 2014 年2024年12月的市盈率(PE)和市净率(PB)的走势进行了分析。

一、山西汾酒 2014 年至今 PE、PB 变化分析

市盈率(PE)变化分析

2014-2016 年:这期间 PE 值整体处于相对较低水平且波动较小,大致在 20-30 倍之间。2014-2015 年白酒行业仍处于调整期,市场对白酒企业的盈利预期较为谨慎,导致山西汾酒的 PE 值不高。2016 年虽行业开始回暖,但公司营收等指标增长相对温和,如 2016 年公司实现收入 44 亿,归母净利润 6 亿,分别增长 6.7% 和 16.2%,使得 PE 值未有大幅提升。

2017-2018 年:PE 值波动加剧且出现一定分化。2017 年 PE 值呈上升趋势,这一年公司全面发力,总销量 4.17 万吨,同比增长 16.9%,吨单价 10.6 万元,虽吨价下滑但总体收入增长 37%,归母净利润增长 56%,业绩的快速增长推动 PE 值上升 。而 2018 年受宏观经济环境等因素影响,PE 值有所下降,尽管公司 2018 年营业总收入 93.82 亿元,同比增长 47.48%,归属于母公司的净利润达 14.67 亿元,同比增长 54.01%,但市场整体情绪等因素致使其 PE 值未能延续上一年的上升态势。

2019-2020 年:PE 值在 40-60 倍之间波动上升。2019 年公司持续改革推进,业绩稳步增长,为估值提供了一定支撑。2020 年在疫情背景下,公司营收 139.9 亿元,同比增长 17.63%,净利润 30.79 亿元,同比增长 56.39%,由于业绩的超预期增长以及白酒行业在疫情期间的相对稳定性,使得市场对其未来盈利预期更为乐观,从而推动 PE 值大幅上升。

2021-2024 年:PE 值整体呈下降趋势。2021 年 PE 值达到峰值后开始回落,一方面是因为前期估值过高,存在一定回调压力;另一方面,随着市场风格切换、行业竞争加剧,公司业绩增速虽仍保持较高水平但有所放缓,如 2021 年公司近六成营业收入由省外市场贡献,主业收入和利润均实现快速增长,但市场对其未来盈利增长的预期有所调整,导致 PE 值逐渐下降至较为合理的区间。

市净率(PB)变化分析

2014-2017 年:PB 值在 3-5 倍之间波动上升。这期间公司通过一系列改革措施,如管理改革、战略投资、品牌文化建设等,不断提升自身的资产质量和品牌价值,使得净资产在市场中的价值认可度逐步提高,推动 PB 值稳步上升。

2018-2020 年:PB 值波动变化,与 PE 值变动趋势有一定相关性。2018 年受市场环境等因素影响有所下降,2020 年则因公司业绩增长以及行业的稳定表现,净资产盈利能力增强,市场对公司资产价值的预期提升,从而推动 PB 值大幅上升。

2021-2024 年:PB 值从较高点回落。这可能是由于公司资产扩张速度与盈利增长速度的相对变化,随着公司规模的不断扩大,资产投入增加,但盈利增长速度有所放缓,导致 PB 值下降。此外,市场对白酒行业整体资产估值的重新评估,也使得山西汾酒的 PB 值回归到更为合理的水平。

二、行情分析

2015 - 2016 年:市场低估期

在此期间,山西汾酒的 PE 和 PB 值相对较低,表明市场对该公司的估值较为保守。这可能是由于当时白酒行业整体处于调整期,行业需求和企业盈利增长相对缓慢。

2017 - 2021 年:市场上升期

从 2017 年开始,PE 和 PB 值开始快速上升。这主要得益于白酒行业的复苏和山西汾酒自身业绩的增长。

2021 年,PE 和 PB 值达到峰值,反映出市场对山西汾酒的高度乐观情绪。这可能与当时行业的高增长预期、公司的业绩爆发以及市场的流动性充裕有关。

2022 - 2024 年:市场回调期

2022 年起,PE 和 PB 值开始回落。这可能是由于白酒行业增速放缓、市场对行业估值的重新评估以及宏观经济环境的变化。

2024 年的预测数据显示,PE 和 PB 值将继续下降,回归到较为合理的区间。这表明市场对山西汾酒的预期逐渐趋于理性。

行业环境:2014-2016 年白酒行业处于调整期,三公消费限制等政策影响逐渐消化,行业整体需求和企业盈利增长相对缓慢,山西汾酒的估值也受到一定压制。2017 年开始行业逐渐复苏回暖,市场对白酒企业的信心增强,推动山西汾酒的 PE、PB 值上升。2020 年疫情期间,白酒行业特别是中高端白酒因其消费的刚性和社交属性的弱化,受影响相对较小,山西汾酒在此时的稳定表现进一步提升了其估值。然而,随着行业竞争的加剧,茅台、五粮液等竞争对手的市场策略调整以及行业集中度的变化,山西汾酒面临着更大的竞争压力,这也对其估值产生了一定影响。

公司战略与业绩:公司在这十年间实施了多项战略举措,如产品结构优化、营销创新、管理改革等,推动了业绩的持续增长,对估值提升起到了关键作用。例如推出青花汾酒等中高端产品系列,提升了产品附加值和盈利能力;通过营销改革,拓展销售渠道,提高市场份额等。但当公司业绩增速从高速增长逐渐回归到相对平稳增长时,市场估值也相应地进行了调整。

投资者情绪与市场预期:在市场情绪乐观时期,如 2020-2021 年白酒板块整体表现强势,投资者对山西汾酒的未来发展充满信心,愿意给予更高的估值溢价,推动 PE、PB 值上升。而当市场情绪转向悲观,如 2018 年市场整体较为低迷时,投资者会降低对公司的预期,导致估值下降。

三、综合分析

行业周期影响

白酒行业具有明显的周期特性,山西汾酒的 PE 和 PB 走势与行业周期密切相关。在行业上升期,市场给予高估值;在行业回调期,估值相应下降。

公司业绩驱动

山西汾酒自身的业绩增长对其估值起到关键作用。在公司业绩快速增长的时期,市场愿意给予更高的 PE 和 PB 倍数。

市场情绪和流动性

市场情绪和流动性也对估值产生重要影响。在市场乐观、流动性充裕时,估值往往偏高;反之则估值偏低。

总体来看,山西汾酒近十年的 PE 和 PB 走势反映了白酒行业的周期变化、公司自身的业绩表现以及市场情绪和流动性的综合影响。

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

本文作者可以追加内容哦 !