财报,是企业经营的体检报告。

但是有的公司会通过财务造假来掩盖真实的问题。

康美药业通过虚增300亿资金来掩盖债务危机;康得新经营现金流持续为负,却靠虚增营收维持财务健康的假象。

令人惊讶的是,伊利股份2024年的三季报也诊断出了问题。

公司在账的钱有很多,却出现了急剧增长的短期借款。

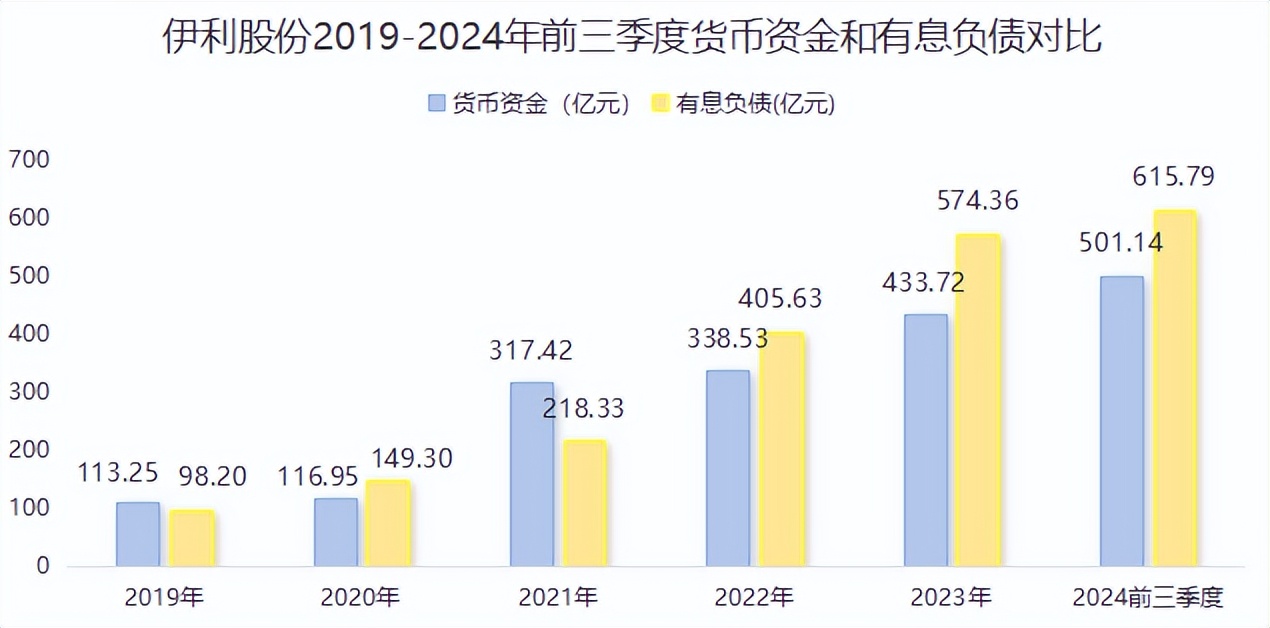

三季报显示,公司货币资金有501.14亿元,同时负债竟然还有906.57亿元。其中,有息负债高达615.79亿元。

公司一边手握近500亿的货币资金,一边又大幅借债。

这种情况就是“存贷双高”,存款高贷款也高,是典型的财务造假迹象。

那么,公司真的造假了吗?

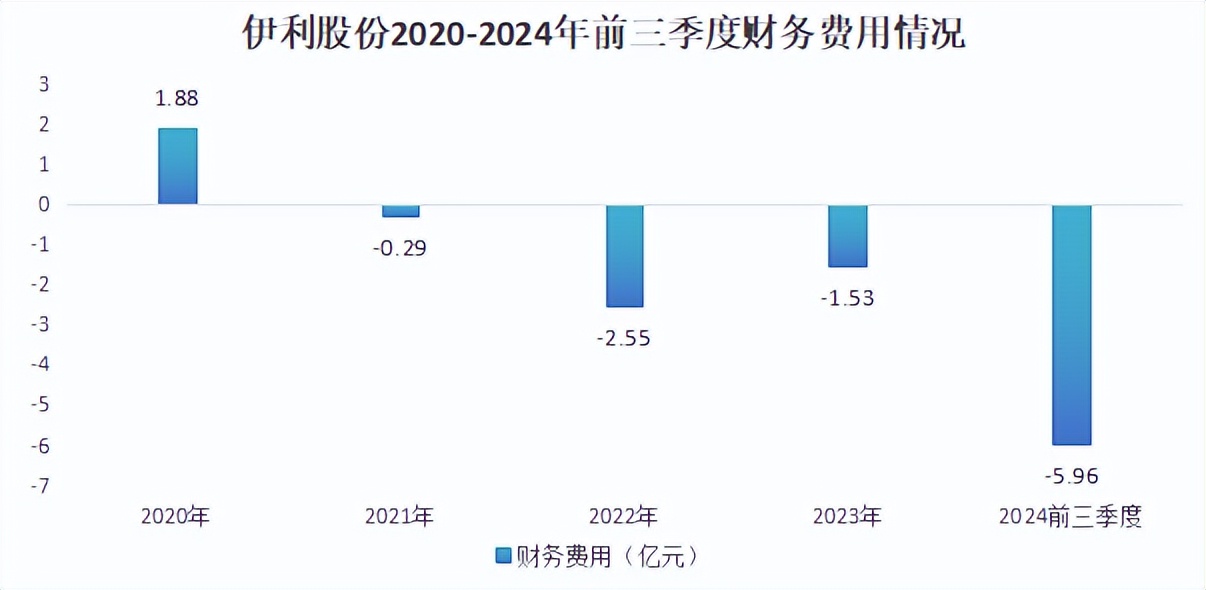

可以比较利息收入和利息支出做初步判断。

既然公司有大量的货币资金,那么就会有利息收入。如果利息收入小于利息支出,就相当于公司以较高的利率筹集资金,然后以较低的利率存入银行,做了赔本买卖,这样就很反常。

不过,公司的财务费用从2021年起一直为负且逐年增加,说明利息收入大于利息支出。

以2024年前三季度为例,利息收入就有19.65亿元,不仅覆盖了财务成本,还有5.96亿元的利润贡献。

而且存贷双高并不是突然出现的,近年公司的业绩和盈利能力也很稳定。

所以公司不存在造假的动机。

既然如此,为什么会出现存贷双高?

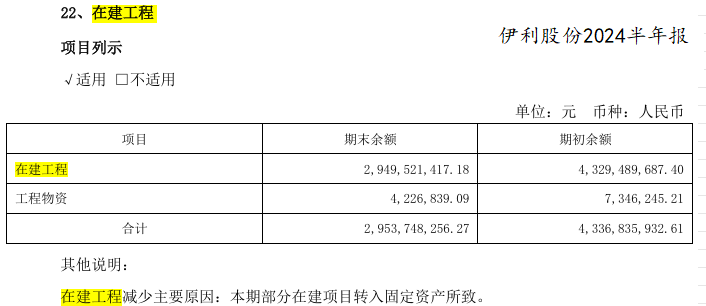

我们最先想到的是,公司借款一般会用来扩产。

但是公司2024半年报中在建工程虽然有300多项,但是加起来才花了不到30亿元。公司的自有资金就足够了,没必要借款。

公司出现这种情况,关键还是所处行业特殊。

乳制品加工行业属于重资产行业。而伊利作为加工商,夹在产业链中间,牵一发而动全身。

上游养殖企业是公司获得稳定奶源的关键。尤其在三聚氰胺事件之后,乳制品加工要求必须有原料乳配套。这就使乳制品加工企业为了获得竞争优势必须抓紧上游牧场。

而奶牛养殖也是一个高成本长周期的重资产行业,资本开支居高不下。

规模在300头奶牛的养殖场,就需要约540万的奶牛活体资产投入和490万的牛舍、仓库等固定资产投入,甚至养殖过程中的变动成本支出还有约350万。

下游经销商关系到公司能否巩固和扩大市场份额。同时渠道还有存货压力,毕竟乳制品不比白酒,保质期通常只有15-25天。

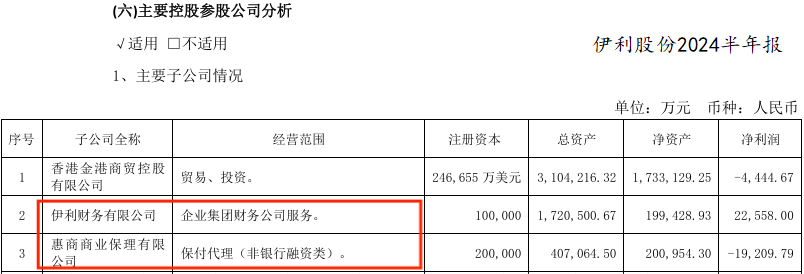

所以为了给上下游提供资金支持,伊利设立了6家金融子公司。

最核心的是在2014年设立的伊利财务公司,在2016年就获批了“一头在外”的产业链金融试点业务。

简单来说,这个资质就是可以放贷了。而一头在外就是指面向的都是产业链上的公司,业务模式一般为票据贴现。

公司作为中间人,低息从银行拿到借款,放在小贷公司,再开商票给养殖企业或者经销商。同时自己还能赚取利差,属于良性循环。

这种良性循环也回馈了公司。

首先,业绩方面。

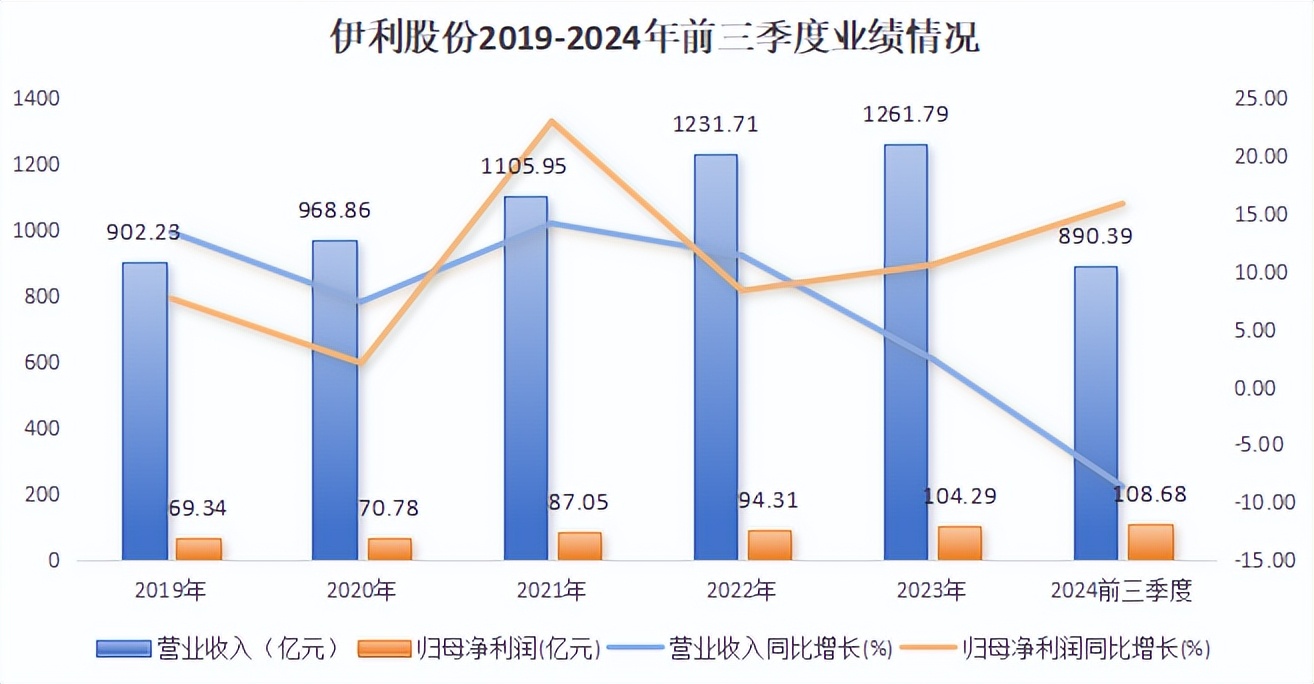

2024年前三季度公司实现营收890.39亿元,同比微降8.59%;净利润为108.68亿元,同比增长15.87%。

要知道2024年第二季度,公司还饱受业绩暴雷的质疑。

公司实现营收273.38亿元,同比减少16.54%,净利润只有16亿元,同比骤降40.21%。

因为乳制品加工业处于下行周期,原奶供过于求,乳企普遍面临产能过剩。

公司能够这么快调整过来,就是因为主动投入资金,帮助经销商清库存,消化一些大货龄的库存产品,改善产品新鲜度。

公司存货也由2024年一季度的120.2亿元减少至3季度的102.01亿元,去库存效果显著。

其次,盈利能力。

伊利盈利能力远超同行,体现了强大的抗周期能力。因为蒙牛没有公布2024年三季报,所以用半年报数据进行对比。

伊利毛利率从2021年的30.62%增长至2024上半年的34.78%,强于新乳业但是还比不上蒙牛。因为蒙牛坚持走高端化路线,而伊利产品面更加均衡。

但是同期公司净利率却从7.35%飙升至12.69%,明显比同行高出一大截。蒙牛和新乳业净利率甚至都没有突破6%。

净利率能够实现显著领先还是公司控费做的好。

伊利的期间费用率从2020年28.06%降为2024上半年的23.43%。而同期,新乳业的期间费用率不降反升,从20.85%增长至21.97%。

其中,销售费用率的对比更加明显。

伊利从2021年之后销售费用率就没有超过20%。蒙牛2024年上半年销售费用率还高达28.31%,然而更高的费率也没有使其在市场份额上超越伊利。

2024上半年,伊利继续领跑液态奶市场,在线上线下渠道市占率均为第一。

再次,分红情况。

得益于稳健的业绩和强悍的盈利能力,公司近年来分红情况良好。

2023年公司股息率达到4.49%。不仅领先行业,甚至超越贵州茅台、重庆啤酒等以高股息著称的消费龙头。

公司还承诺未来分红比例不会低于70%,展现了对业绩增长的信心。

不过,这种资金支持也并非万无一失。

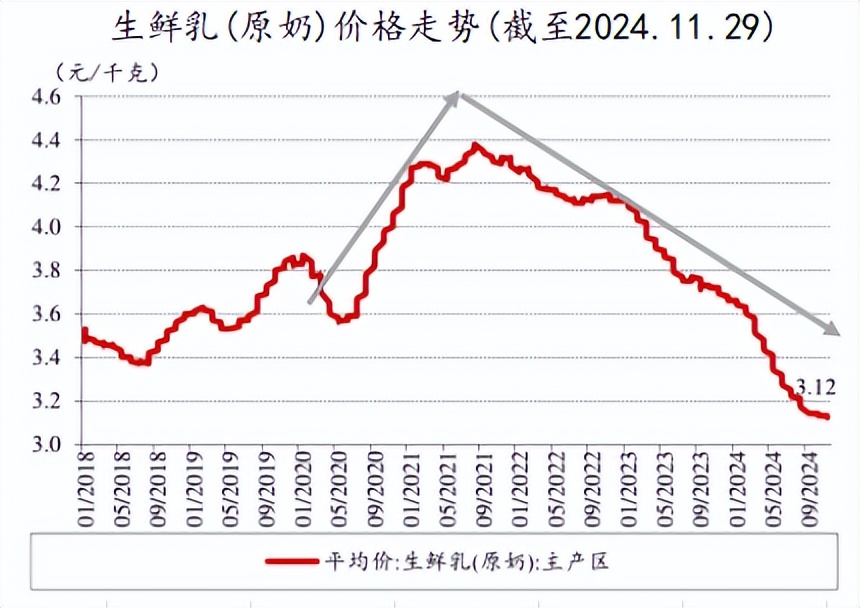

由于原奶供大于求,价格持续下降。2024年前三季度公司计提了信用减值损失为3.69亿元,其中主要是应收保理风险减值损失3.16亿元和小额贷款减值损失4896万元。

如果液态奶价格还没有增长的苗头,那么公司对上下游的资金支持有一部分可能会计提为损失。

不过好在,2024年1-10月乳制品产量持续下降,累计为2450万吨,同比下滑4.11%。原奶价格走势也已经企稳,有望筑底回升。

况且,我国人均乳制品消费量仍有上升空间。

2023年,我国人均乳制品年消费量为42.4公斤,约为世界平均水平的三分之一、亚洲平均水平的50%,仍处在较低区间。

随着消费者健康意识提升,乳制品消费量有较大增长空间。预计到2025年和2030年有望突破45公斤和50公斤。

最后,做个总结。

伊利股份存贷双高是源于行业的重资产特性,并且在周期下行时能够主动调整,具备较高的财务弹性。

未来公司有望在行业供需平衡,乳制品消费量提升的背景下,持续增厚业绩。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !