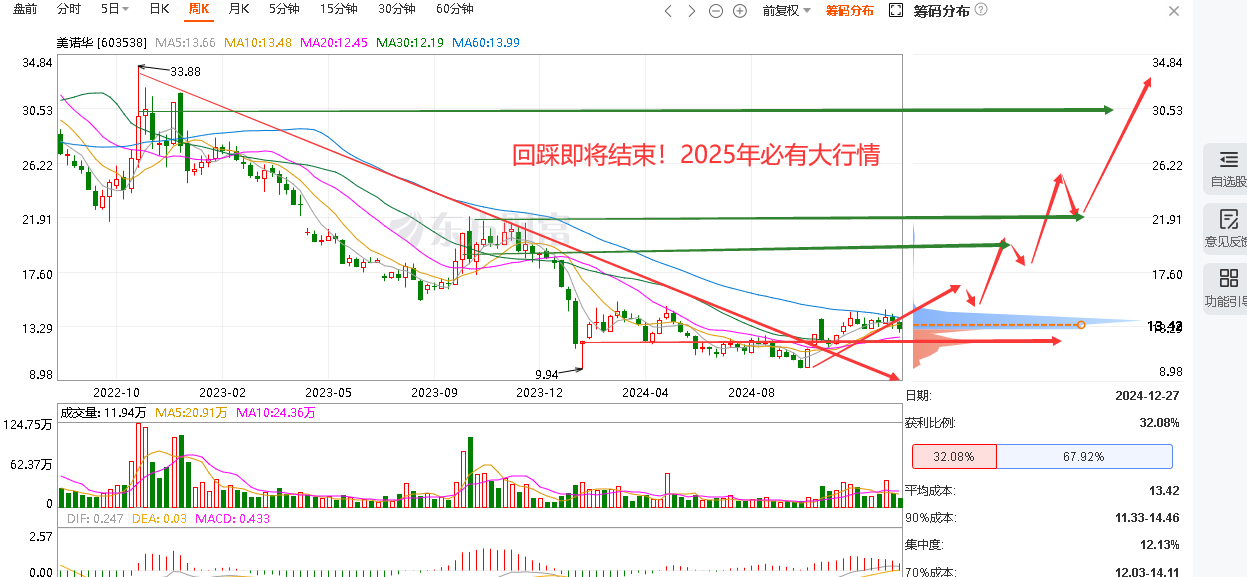

自从去年22元逃顶后,现在又到了重点关注美诺华的时候了,以下图片及文字只供铁杆粉丝参考,恶意攻击者请远离! 最近一个月看空美诺华的“消息”不断,这些人是别有用心的,坚持多年的朋友千万不要相信这些利空消息,而坚定持股、择机加仓。

最近一个月看空美诺华的“消息”不断,这些人是别有用心的,坚持多年的朋友千万不要相信这些利空消息,而坚定持股、择机加仓。

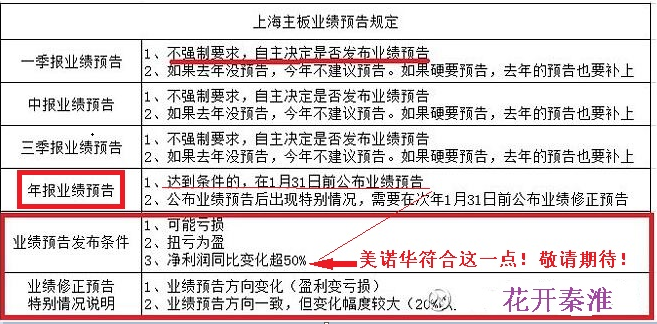

2023年报由于第四季度:大幅计提了存货减值(新冠药存货)、新转固定资产折旧大幅增加和外汇套保产生巨大损失,导致2023年第四季度“利润巨亏”,2023年年报业绩只有800多万。

2024年第四季度这三大“利空”因素已经消除,所以2024年报利润保守预计8000万以上,与2023年相比,增长1000%几乎板上钉钉!大家根本不用担心2024年年报的业绩。

理由如下:

一、现在产能利率上基本饱和,说明产品供不应求,所以存货减值计提金额可以忽略不计。或者说今年的存货都是以销定产,都有相应的销售订单,自然就不存在计提存货减值的问题。

1、24年Q3产线顺畅运行,完成上量,目前满负荷生产、排产及订单量均已创新高,预计24年Q4继续加速放量(所以不会积压存货)。

2、产能利用率上,API板块基本饱和;制剂业务上,新设备均满产,后续会继续根据客户产品管线

安排以及订单需求增加设备产线;CDMO产能利用率在60-70%左右,2024年CDMO板块以研发订单为主,

所以产能未能充分利用。

二、2024年公司折旧预期。 23年转固折规模较大,因此折旧较多,和23年相比,24年新

增转固折旧增长幅度不大,所以折旧与23年基本相当。

三、公司套保业务逐步停止,预计24年下半年汇兑影响不大。

四、业绩展望:

24年向上趋势明显(已经扭转业绩下滑),考虑到附加值更高的制剂业务占比持续提升,未来几年净利率有望回到以往的正常水平或更高,未来几年业务稳步增长是可以预期的,公司的发展值得期待。

1、CDMO:和默沙东的业务是未来主要的增量,2025年期待默沙东的商业化订单,且更多项目有望导入,到时产能利用率自然就上来了。

2、API新产品以制剂

研发为导向,反向布局API管线。2024年开拓了印度、欧洲客户,

提升产品竞争力。

3、与欧洲大客户新签和续签订单稳中向好,碍于整体价格处于低位,销售额可能基本持平,但目前情况已经有了积极变化,需求回暖。

最后,我来给持有美诺华的铁杆股友打一下气:再坚定持有1-3年必有丰厚回报!

2025年的医药板块最终走向何方?已经连跌4年了……也许会连跌5年,甚至连跌6年。但是,医药不会死,连跌终将有尽头!

2025年我至少半仓布局医药!让我们拭目以待!朋友们元旦快乐,今年发财![[看多]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot74.png "看多")

![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")

美诺华新年寄语结尾部分摘录(老姚讲话);

……如今,站在新的起点上,展望2025,“星芒聚势”已深植心底。不管是即将涉足的那片充满未知与挑战的新市场,还是即将面对的如狂风暴雨般激烈的行业竞争,我们都毫无惧色!

愿诸位如破晓星辰,持续闪耀,干部们领航掌舵,精准决策,擘画发展宏图;员工们奋勇争先,精研业务,用实干雕琢细节。

此刻,让热血沸腾,怀揣信念,甩开膀子向前冲:2025,美诺华,璀璨必胜!

![[困顿]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot13.png "困顿")

散户愤怒之后便是“恐慌”!一旦再出放量大阴线(二根以上)便可入场了

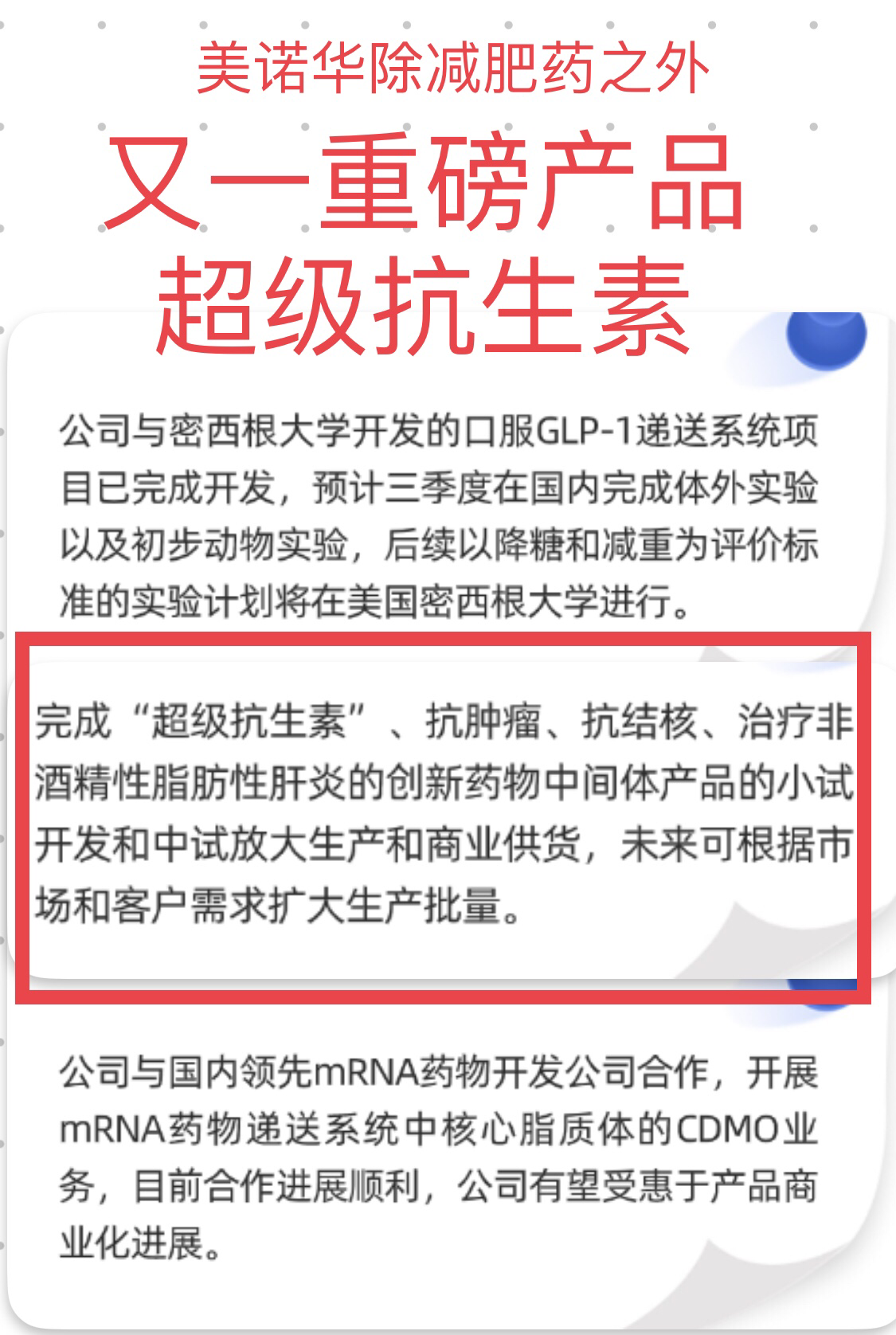

超级抗生素---人类抵御超级细菌的最后一道防线

超级抗生素---人类抵御超级细菌的最后一道防线

现在细菌的耐药性很强大,一般的抗生素有时根本消灭不了那些耐药强大的细菌。超级抗生素主要用于对抗“超级细菌”――对多种抗生素具有耐药性的细菌。

其中“替加环素”作为超级抗生素的一种,被视作对抗“超级细菌”的重要武器。替加环素作为抗生素家族中目前的最后一道防线,如何防止其被滥用成为关键。

除了替加环素,中美科学家还发明了另外革命性的超级抗生素(暂时保密),可能终结细菌的耐药性,这标志着人类在抗菌领域取得了重大突破。

另有新型抗生素组合被研究出来,有望降低由超级细菌引起的致命感染死亡率。

万古霉素也被称作“超级抗生素”,它对耐甲氧西林金黄色葡萄球菌等严重感染有很好的治疗效果,是对抗革兰阳性菌感染的“最后一道防线”

综上所述,超级抗生素是对抗超级细菌的重要工具,但其使用和管理也面临着严峻的挑战。为了保持其有效性,需要谨慎、合理地使用这类抗生素。

姚二宝终于开始大比例分红了如果再一毛不拔会被万人唾弃的也从侧面说明今年盈利大幅增加.....![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

本文作者可以追加内容哦 !

![[撇嘴]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot15.png "撇嘴") 昨天刚建完仓,你今天就大涨,太给我面子了

昨天刚建完仓,你今天就大涨,太给我面子了![[偷笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot25.png "偷笑")

![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳") 不吸收别人长处,就不会成长。

不吸收别人长处,就不会成长。