作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源腾讯谢经理聊公司(公司研报获取)

安徽鑫科新材料股份有限公司(ANHUI XINKE NEW MATERIALS CO., LTD.)是国家火炬计划重点高新技术企业,是安徽省铜合金材料加工工程研究中心的主要发起人和产业依托单位,拥有国家级企业认定技术中心和多家相关产业分子公司、控股公司、参股公司。

公司主要从事铜及铜合金板材、带材、线材、辐照交联电缆、特种电缆等产品的生产、开发与销售,主导产品有高精度铜带材、铜合金线材、光亮铜杆、电线电缆等,以上产品均为"安徽省名牌产品",其中"鑫科牌"铜及铜合金带材为"中国名牌"、"中国驰名商标"产品。

公司当前产品体系(列举部分)

精密铜合金板带材

铜及铜合金粉末

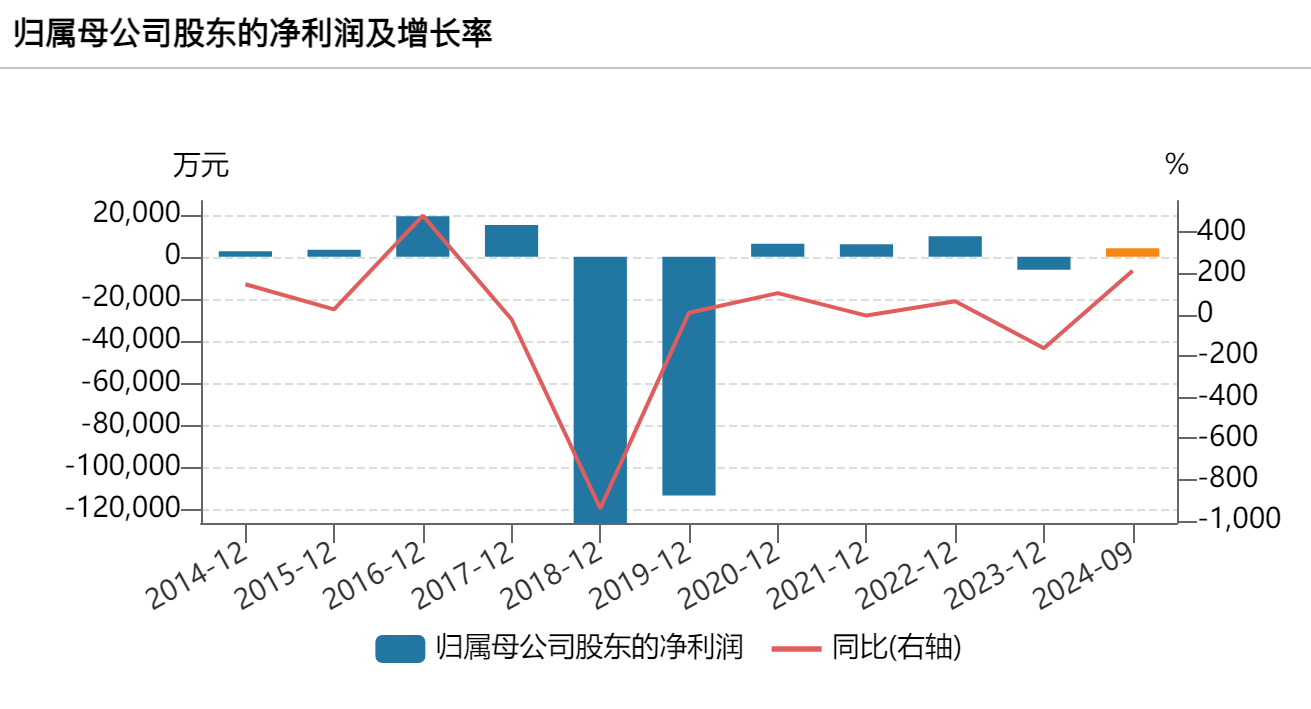

公司当前股价以及财务风险分析

截止目前(2024.12.27)公司股价近一个月上涨93.1%,近三个月股价上涨130.26%,近半年股价上涨159.54%。公司股价上涨的主要因素来源于市场短期资金持续性流入以及铜缆高速链接器板块概念持续性活跃,吸引市场资金短期急剧性流入,短期内拉动了公司股价估值的提升。

除此之外,投资者也需要注意当前公司股价估值与市场主力资金呈现出较强的关联性作用,市场主力资金流出后对于公司股价估值造成回撤的可能性风险较大,投资者需要注意相关风险。

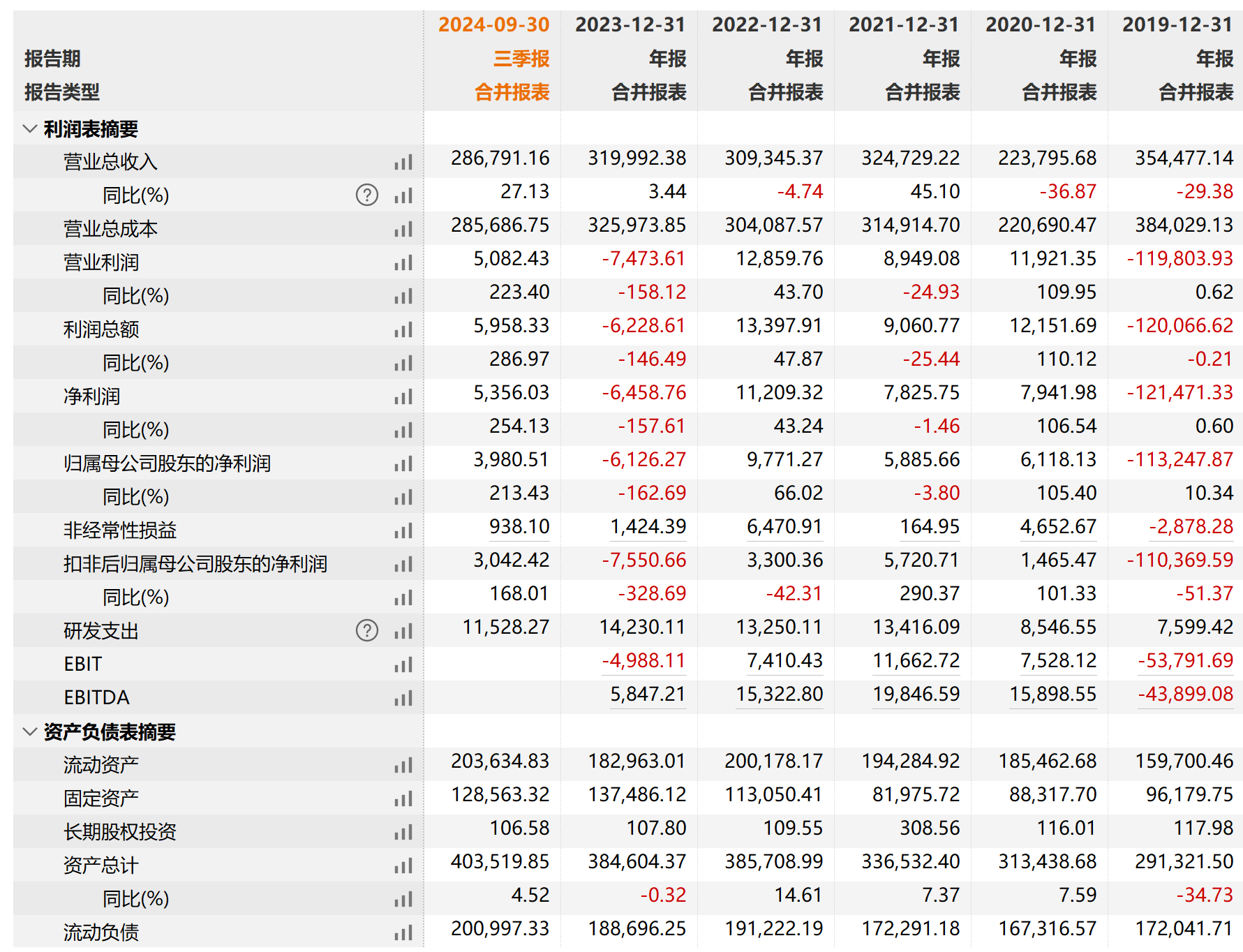

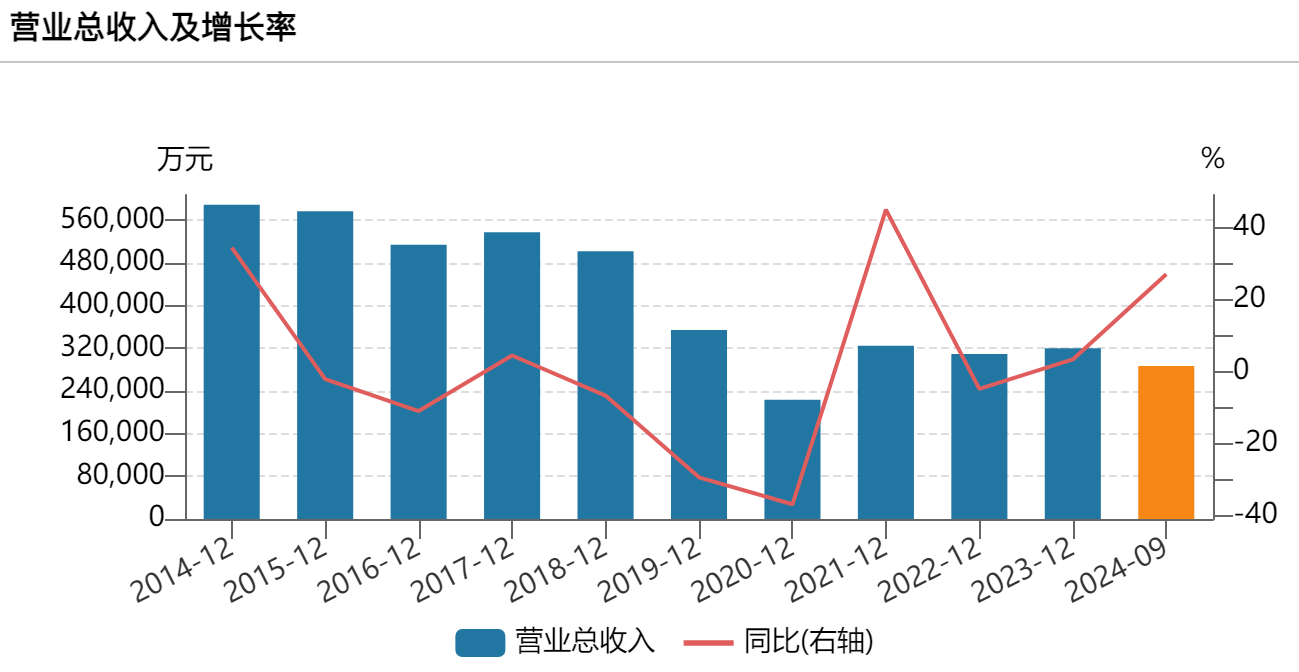

除此之外,从公司当前所披露的财务数据表明,公司近些年营收呈现出上涨态势,公司营收从2020年的22.38亿元上涨至2023年的32亿元,公司净利润从2020年的6118.13亿元到2023年亏损6126.27万元。安徽鑫科新材料前三季度营收增27.54%,净利润扭亏为盈。安徽鑫科新材料股份有限公司2024年前三季度合并报表显示,营业总收入同比增长27.54%,达到2,867,911,566.75元,主要得益于营业收入的增长。营业总成本也有所上升,增长21.00%至2,856,867,536.48元,其中营业成本增长26.22%,表明公司在扩大生产规模的同时,成本控制也有所加强。研发费用同比增长24.77%,达到115,282,705.89元,显示公司在研发方面的投入持续增加,以推动技术创新和产品升级。净利润实现扭亏为盈,从2023年前三季度的-34,750,022.92元增长至53,560,254.97元,主要得益于营业收入的增长和成本控制的改善。总体来看,公司业绩在2024年前三季度实现了显著提升,营业收入和净利润均实现增长,同时研发投入的增加也有助于公司长期发展。

公司风险提示

1、原材料价格波动风险

公司生产经营所需的原材料主要是铜、锌、镍、锡等有色金属,占产品生产成本的比重较大。有色金属作为国际大宗商品期货交易标的,不仅受实体经济需求变化的影响,也易受国际金融资本短期投机的剧烈冲击。

2、技术研发风险

有色金属合金材料行业的研发从市场到应用每一阶段流程较长,期限长、投入高,可能存在研发短期不能见效甚至失败的风险。

3、应收账款风险

随着公司销售规模的扩大,应收账款余额将有可能持续增加,如果公司应收账款不能及时收回,将对公司的资产结构、偿债能力及经营业绩产生不利影响。

个人组合情况

$鑫科材料(SH600255)$$博威合金(SH601137)$$福达合金(SH603045)$#铜缆高速连接狂飙,背后逻辑是什么?#

本文作者可以追加内容哦 !