Part 0:A股“核心资产”,中国股市晴雨表

沪深300指数(000300.SH)发布于2005年4月8日,由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现。沪深300代表着大盘蓝筹股的表现,汇聚了A股的“核心资产”,被称为中国股市的晴雨表。

Part 1:会呼吸的标杆

A 第一条集中反映沪深两地市场的全市场指数

作为国内第一条集中反映沪深两地市场的全市场指数,沪深300指数在市值覆盖度、成交金额、公司盈利等多个维度均对A股市场有良好的代表性。

从总市值占比来看,沪深300指数覆盖了A股大部分市值,平均市值占比超过60%,具备良好的市值代表性。具体而言,通过计算沪深300总市值滚动20日的均值与万得全A总市值滚动20日的均值的比例,可以看到自2005年以来,沪深300总市值占万得全A总市值的比例平均在60%左右,早期占比一度超过80%,近年来占比有所降低,但仍在50%以上。

从成交占比来看,如果我们采用相同的方式计算沪深300成交额滚动20日的均值与万得全A成交额滚动20日的均值的比例情况,也会发现沪深300指数贡献了A股超过1/3的成交额,平均成交额占比为36.77%。

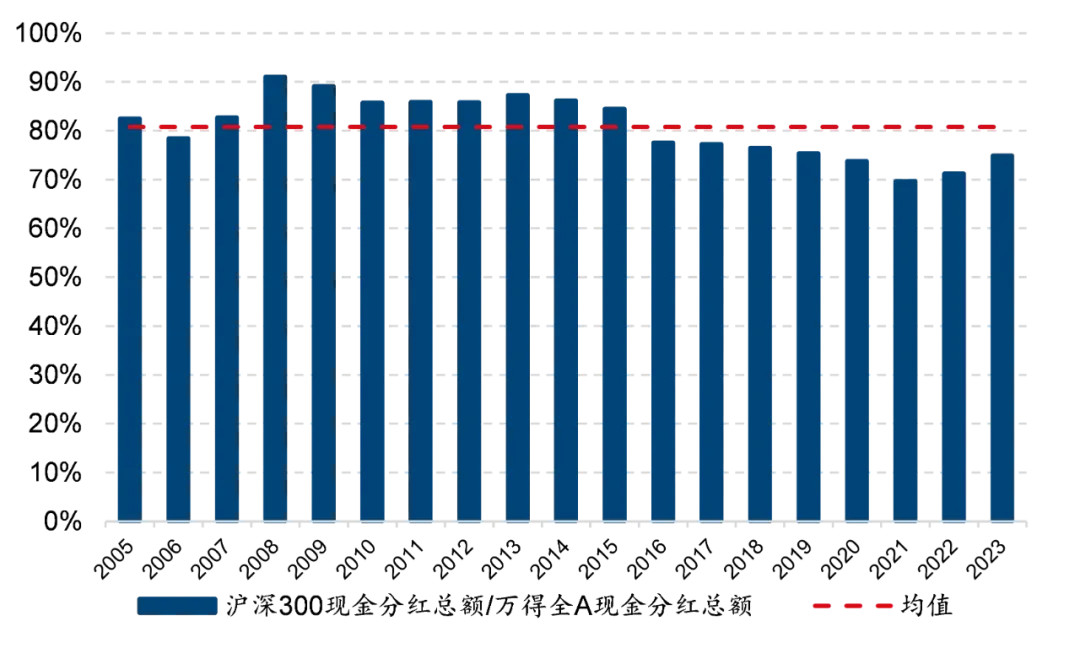

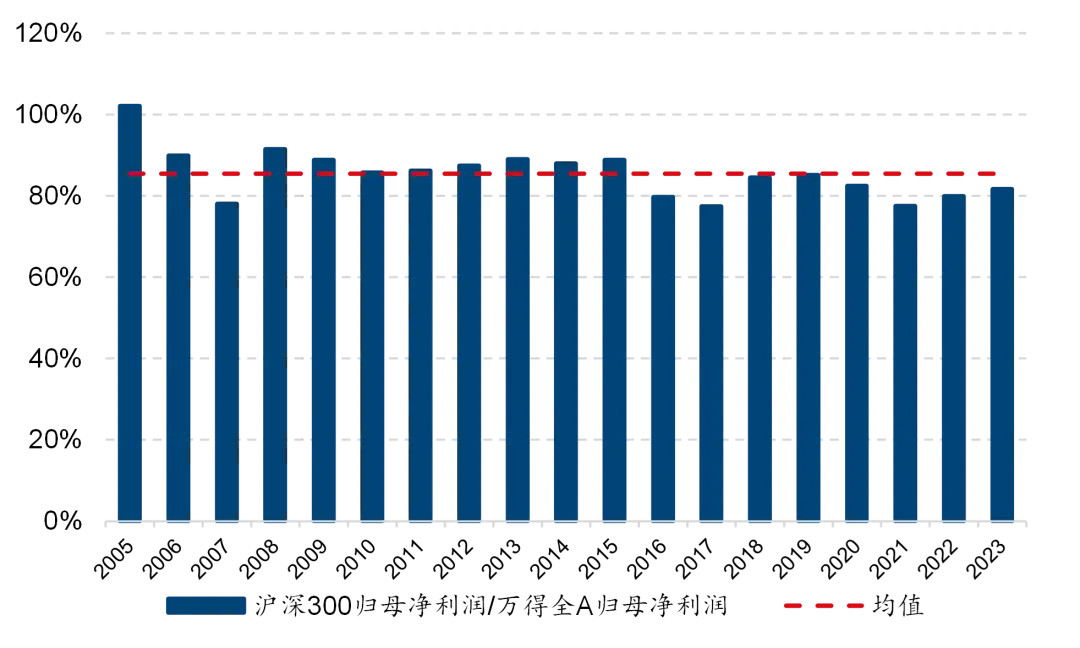

从基本面来看,自2005年以来,沪深300指数成分股的现金分红、营业收入、归母净利润占全部A股的均值分别为80.79%、68.35%、85.43%,在基本面的层面也对A股市场有极强的代表性。

B 与时俱进反映经济结构变迁和产业结构升级

沪深300编制方案以市值为核心选股逻辑,因而可以更为充分地反映经济发展状况。

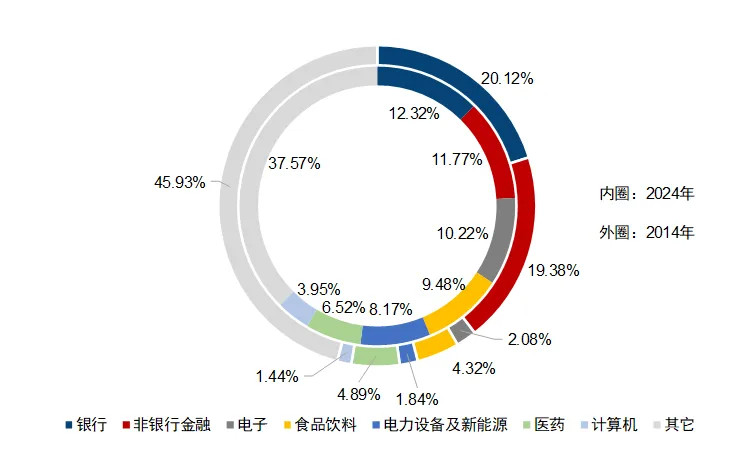

从指数的历史板块分布来看,沪深300长期在金融地产和周期板块上的权重较高,自2005年以来平均占比分别为32.41%、20.27%,合计平均权重超过50%;近年来,国内产业结构转型,推动了消费、医药、科技等新兴产业快速发展,这些行业也有越来越多公司跻身A股市值排行榜前列,并纳入沪深300指数。(资料来源:WIND,截至20241213)

因而无论是医药和食品饮料等稳定成长型行业,还是电子、计算机、电力设备及新能源等高成长性行业,它们在沪深300中的权重长期处于上升趋势;而与经济总量更相关的传统行业,如金融地产以及偏周期的钢铁、煤炭、有色等,它们的权重长期处于下行趋势,沪深300板块权重的变化较好地反映了国内经济结构的变迁和产业结构的升级。

从当前时点来看,沪深300指数行业分布已经相对均衡,汇聚A股核心资产。沪深300指数成分股覆盖28个中信一级行业,行业权重集中度较低,银行、非银金融、电子、食品饮料、电力设备及新能源为权重最大的五个行业,包含了金融、消费、信息技术和新能源等多个领域,既包括了体量较大的传统顺周期行业,又包括了成长性较强的新兴行业。传统与新兴交织,让沪深300可以较好的反映A股市场的整体走势。

另一方面沪深300也会与时俱进调整编制方案,比如指数在2020年开始纳入科创板上市公司,并在2021年将创业板上市公司纳入沪深300的时间从三年调整为一年,调整之后,2021年以来,双创板块的占比明显提升,2021年以后沪深300中双创板块占比稳定在15%左右。

沪深300指数成分股所属上市板块分布变化(半年度)/资料来源:WIND,20050630~20240630

C对ST说“No”,成份股质地整体优良

从指数成分股市值来看,自2005年以来,指数成分股市值中枢总体在抬升,截至2024年11月29日,沪深300指数成分股市值中位数为917.80亿元,成分股主要为大盘股,涵盖了A股各行业的大市值龙头上市公司。(资料来源:WIND)

从与其它宽基指数的市值对比来看,截至2024年12月13日,沪深300指数的平均市值为1873.6亿元,而A500、中证500、中证1000指数的平均市值分别为1084.2亿元、266.6亿元和124亿元。从成分股的市值分布来看,近半数的沪深300成分股市值超过了1000亿元。

进入沪深300指数成分股的公司质地整体优良,我们考察了历史各期调样中进入沪深300成分股未来三年被ST的数量,自沪深300发布以来,只有15次调样中调入的股票在未来三年被ST等特殊处理,除发布时的调入成分股外,多数调样中调入的股票未来三年被ST的股票数量在1只左右,整体而言被ST的概率较低,整体公司质地较为优良。

Part 2:A股市场的稳定器

A 交易深度领先其他宽基品种

沪深300指数由上海和深圳证券市场中市值大、流动性好的300只股票组成,以全面反映A股市场的全貌。由于以日成交额和日均总市值作为选样规则,沪深300选出的成分股多为各行业龙头,下图展示了其十大成分股,均是耳熟能详的行业龙头。

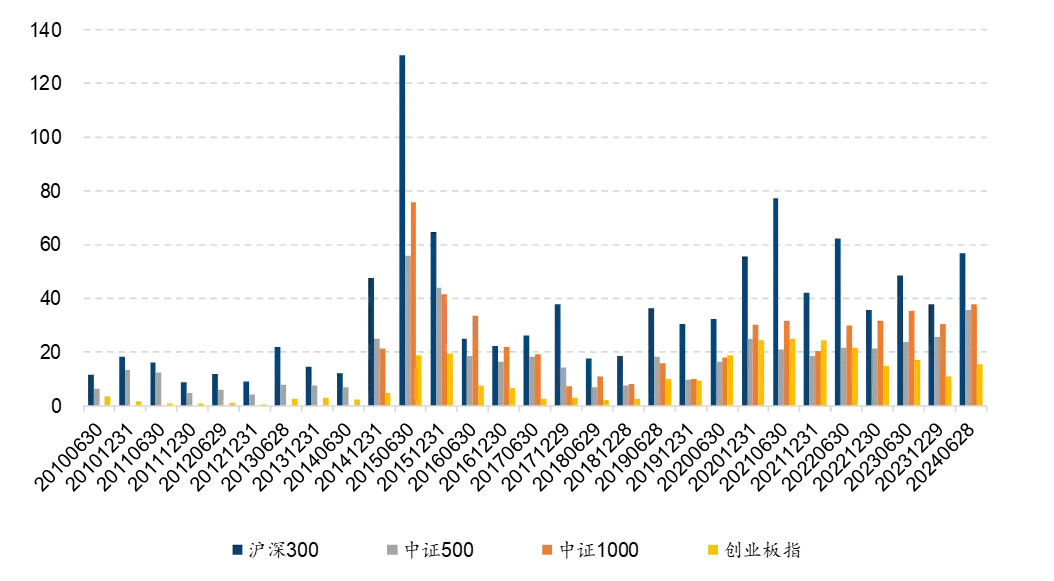

以木桶原理保守估算指数的策略容量,以每只成分股在过去半年内的日均成交额的10%作为个股单日最大买入金额,然后计算截面每只成分股单日最大买入金额除以指数中该股票权重,取截面所有股票该数值的最小值作为组合单日最大买入金额,即指数单日买入的容量。

自2010年以来每半年统计一次沪深300指数和中证500、中证1000以及创业板指的单日买入容量,结果发现,沪深300指数的历史容量明显较大。在以上最为保守的算法下,2020年以来沪深300指数的单日买入策略容量在50亿元左右波动,远高于部分主要指数。

综上所述,指数庞大的市值规模为其提供了强大的流动性支持,使得沪深300指数具有相对高的交易深度和容量,能够容纳大规模资金的进出而不易引起价格的剧烈波动,具有出色的成交能力,比较能够快速响应市场变化,为投资者提供稳定的交易环境。

B 长期资金的主力配置品种

从主流机构投资的角度,沪深300指数是以公募基金为代表的内资机构投资者、北向资金为代表的外资机构投资者重仓的“核心资产”之一。

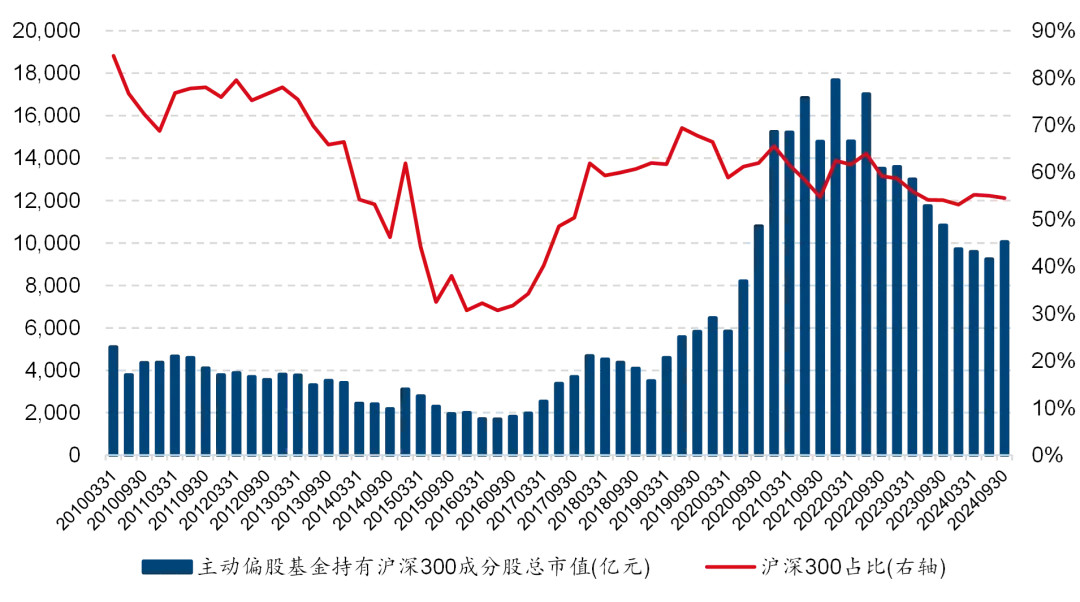

我们对主动偏股型基金每个季度披露的前十大重仓股中,属于沪深300指数成分股的总市值及占比情况进行了统计,发现自2016年下半年以来,主动偏股型基金持有沪深300指数成分股的总市值整体呈现上升趋势,2021年四季度持股市值一度接近1.8万亿元,2024年三季度持股市值超过1万亿元。从占比来看,主动偏股型基金重仓股持有沪深300成分股市值占比平均接近60%,可见沪深300是公募基金的核心配置方向之一。

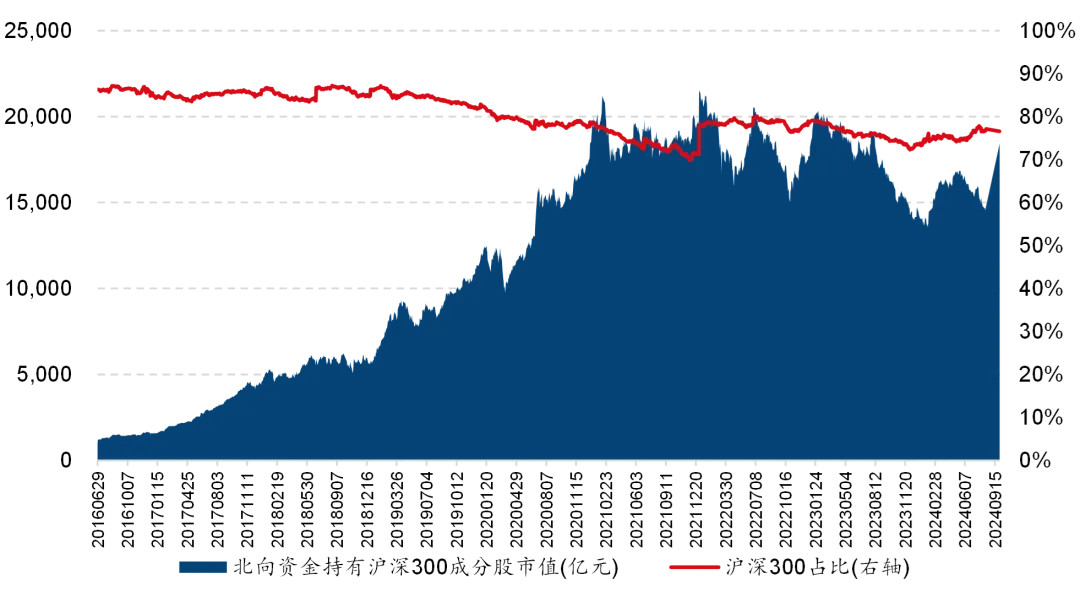

再来看北向资金持有沪深300指数成分股的市值及占比变化,可以观测到,北向资金自开通以来持有沪深300指数成分股市值增长显著,自2016年以来,持有沪深300指数成分股的市值占比均值达到80%,相较内资机构比例更高。

去年年底以来,市场出现持续调整、配置性价比逐渐凸显,中央汇金公司于2月6日公告表示:“充分认可当前A股市场配置价值,已于近日扩大交易型开放式指数基金(ETF)增持范围,并将继续加大增持力度、扩大增持规模,坚决维护资本市场平稳运行。”

从跟踪主要宽基指数的ETF的资金净流入情况来看,今年以来,跟踪沪深300指数的ETF资金大幅净流入,相关ETF在部分交易日盘中出现明显成交额放大的现象。根据基金三季报估算,中央汇金持有沪深300ETF合计规模已超过7000亿元,远高于其它宽基指数,可见沪深300指数是国有资本稳定市场的核心工具之一。

Part 3:繁荣的指数投资生态圈

A 认知度高,跟踪产品规模大

沪深300指数是中国股市最具影响力的综合指数之一,也是最重要的基准指数之一。它经过长期的市场检验,被广泛认知和接受。沪深300指数的样本股数量固定为300只,每年进行两次调整,这种稳定性和可预测性使得基于沪深300指数的金融产品非常丰富,包括被动跟踪的指数型基金和以沪深300指数为业绩基准的主动管理基金。

沪深300指数的被动产品主要包括沪深300ETF和沪深300指数增强基金。根据交易所及WIND数据显示,截至12月13日,我国共有23只沪深300ETF和65只沪深300指数增强基金,其中规模居首的为华泰柏瑞沪深300ETF(成立于2012/05/04),规模达3975亿元。

除被动产品外,沪深300指数还是许多主动管理产品的业绩基准。具体来说,我们统计了当前全市场主动权益基金(包括普通股票型、偏股混合型、灵活配置型)的业绩基准指数,结果发现,当前有744只主动权益基金的业绩基准70%以上的权重设置为沪深300指数,有1812只主动权益基金的业绩基准50%以上的权重设置为沪深300指数,占全部主动权益基金数量的45%左右,于其他标的指数。

B 风险管理工具丰富且成交活跃

沪深300拥有相当完善的风险管理工具组合,包括股指期货、股指期权、ETF期权等。

1)沪深300股指期货

在中国资本市场的发展历程中,沪深300股指期货的推出无疑是一个具有里程碑意义的事件。这不仅是因为沪深300股指期货是我国首只股指期货(2010/04/16),更因其极大地丰富了金融市场的金融衍生品种,为交易者提供了一个有效的风险管理工具,增强了市场的深度和广度。沪深300股指期货的推出,标志着中国金融市场向更加成熟和多元化的方向迈进,为国内外交易者提供了更为广阔的投资和套保空间。无论是对于机构投资者,还是个人投资者,都可以通过股指期货的套期保值操作对冲股票市场的系统性风险,从而有望降低投资风险。

2)沪深300股指期权

自2019年12月23日沪深300股指期权合约在中国金融期货交易所上市以来,市场平稳有序运行,股指期权在资产配置、风险管理等诸多领域的独特功能初步显现。沪深300股指期权的推出进一步丰富了投资者的工具箱,有利于投资者构建更加多元化的投资策略,以获取灵活多样的风险收益结构。

若运用得当,期权也可以是一种低风险的投资工具。期权可分为认购合约和认沽合约,并且具有不同存续期限和行权价格等参数,可以形成各种各样的组合,以实现不同的投资目标。投资者可以根据自己的市场观点、风险偏好以及投资经验等,构建相应的期权组合,获取个性化的风险收益结构。股指期权为市场提供了充分博弈的工具,不同的投资者可以根据自身定位,开发出灵活多样的套保、套利和投机策略,从而增强期现市场的联系,提升投资效率和市场的有效性。

3)沪深300ETF期权

ETF期权是一种以ETF指数基金为标的资产的期权。目前已上市的ETF期权品种有9个,包括1只上证50ETF期权、2只沪深300ETF期权、2只中证500ETF期权、1只创业板ETF期权、1只深证100ETF期权以及2只科创50ETF期权。(资料来源:沪深交易所,截至20241213)

其中,沪市交易的沪深300ETF期权以华泰柏瑞沪深300ETF(510300.SH)为标的,ETF期权投资者可以使用期现套利、增强收益(备兑开仓)等股指期权无法实现或难以实现的交易策略。

以上品种当前均有活跃成交,沪深300股指期货主力合约的单日成交通常达5-10万张,而沪深300ETF期权单日的合计成交也基本在50-100万张的区间波动,这些风险管理工具极大地便利了投资人参与沪深300的配置与交易。(资料来源:沪深交易所)

C 普及度高,参与人数众多

如今,越来越多个人投资者开始借道沪深300指数来参与A股市场投资。尤其随着ETF投教工作的展开,相当一部分投资者将沪深300ETF视为一个更值得长期投资的核心宽基指数ETF。截至今年6月底,全市场沪深ETF场内持有人户数约88.3万户,其中,华泰柏瑞沪深300ETF贡献了其中近70%的比例,持有人户数达到60.8万户。(资料来源:基金定期报告,WIND)

写在后面

眼下,中国经济已经来到关键的转折点。

从“924”的国新办金融支持经济高质量发展发布会到12月的中央政治局会议、中央经济工作会议,国内政策发力的路径愈发清晰。无论是“适度宽松”的货币政策,还是“更加积极”的财政政策,蓄势待发的“超常规逆周期调节”已经宣告了中国刺激经济增长的决心。这种在全球各国纷纷削减开支、增长动能失衡下弥足珍贵的意向不仅是为了提振全球投资者对中国资产的信心,更是我国经济部署从上一个结构性的、供给侧的、重安全的阶段向需求侧的、谋发展的、激活市场、扩大开放的新阶段的自然切换。(资料来源:中国政府网)

面对传统生产要素(如人口、土地、杠杆等)效用减弱的现实,我们开始推动新质生产力走向产业化,催化数据、技术主导的经济循环新模式加速生成;面对新旧动能转换存在的“阵痛”,我们有序有效化解重点领域风险,持续推进各方面改革;面对市场预期不振、扩内需基础待夯实的情况,我们也等到了“稳住楼市股市”、“提高投资收益”等信号,伴随着长钱长投、加大分红等趋势的生成,居民财富增值的确定性也在不断提升。

因此,无论是国民经济向上给资本市场带来的动力,还是资本市场改革给A股本身赋予的加持,与市场Beta息息相关的宽基指数都有望迎来一轮投资机遇。沪深300指数凭借其高代表性与高认知度,结合自身繁荣的投资生态圈,或仍将在未来较长时间作为投资者的好伙伴而存在。

#A股重返3400点,下一个关口在哪?##军工股狂飙!机构:将迎3年反转期##Meta智能眼镜应用下载量爆炸式增长##低空经济元年开启,eVTOL技术哪家强?#

$沪深300ETF(SH510300)$$华泰柏瑞沪深300ETF联接C(OTCFUND|006131)$$华泰柏瑞沪深300ETF联接A(OTCFUND|460300)$

本文作者可以追加内容哦 !