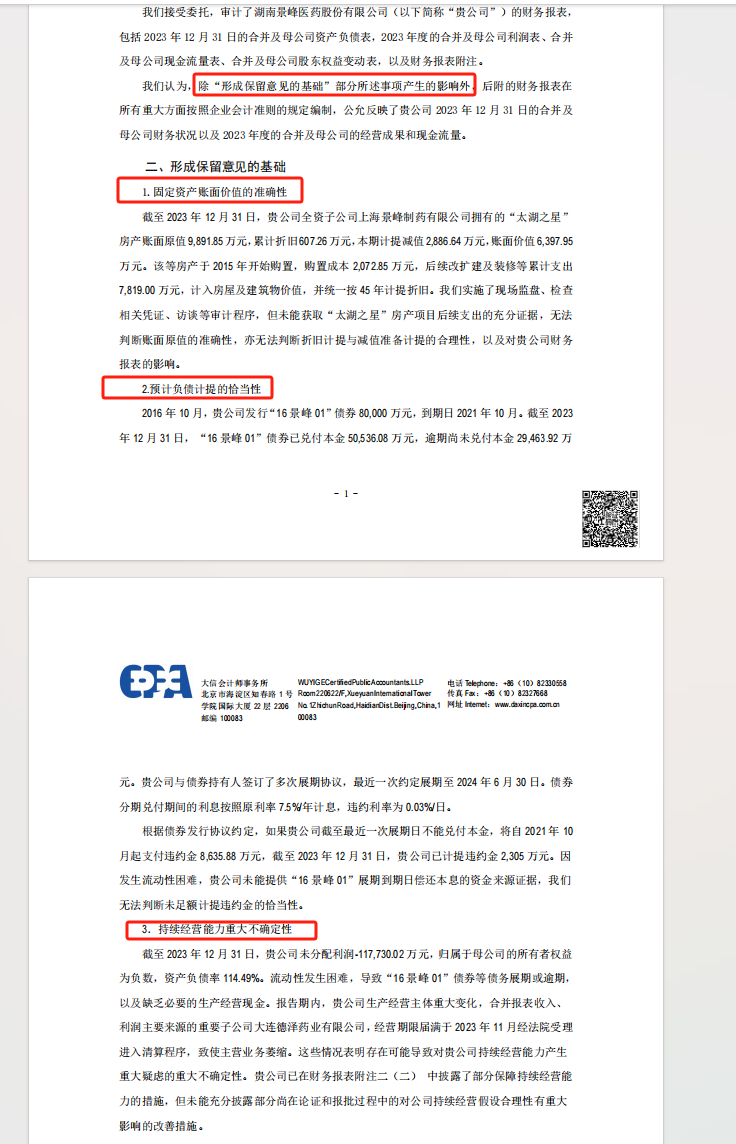

2023年景峰审计报告中的三大问题 大概率均已经解决 。 第一个太湖之星的房子 卖给了石药 ,固定资产都处置了,计价列报的准确性无从谈起。 第二个豁免了违约金,所以预计负债计提是否充分也无从谈起了。细心的人会发现债券受托管理人摩根士丹利已经很久没发关于公司债的公告了,之前每月和大姨妈一样准时,此事在往好的还是坏的方面发展,不用我多说了。 第三个持续经营能力 是注册会计师的综合判断,以我曾经多年的审计经验 即使在资产负债表日德泽还没回来, 大概率也会判定具备持续经营能力,因为肉眼可见的经营在恢复,流动性危机在化解,若是资产负债表日后事项能够确定德泽回来,那更加是判断持续经营能力恢复的重大证据。即使会计师非常谨慎,顶多出一个带强调事项段的无保留意见的审计报告,将德泽事项列为重点强调事项,不影响已发表的审计意见。但从前段时间续聘大信所的公告发出来 我就知道他们达成一致了,大概率是标准无保留意见审计报告,这个是行业潜规则不多说,本质上注册会计师是为上市公司服务的。

景峰从石药接手开始 就有财务高手马学红入驻为董事和财务总监 加上河北经贸大学的会计教授徐一民为独立董事 ,一方面是解决公司治理和内控上的表面问题,其次就是深层次解决退市风险,人家深谙规则,专业能力出众,一些散户每天叽叽喳喳,一叶障目不见泰山。

本文作者可以追加内容哦 !