寒武纪这家公司,在股市里的朋友应该无人不知无人不晓,批判的人很多,赞美的人也很多,非常极端。

从这一点也能看出来,寒武纪的优点肯定是有的,缺点肯定也是存在的。

理论上市值涨成现在这个样子,今年的股价已经翻了7倍,一般是因为看好的居多,不过寒武纪不一定,因为基金抬轿子使了大力气。

我们先来看寒武纪的优点。

首家确实是有真技术的,可以说他不赚钱,但是不能说他技术不行。

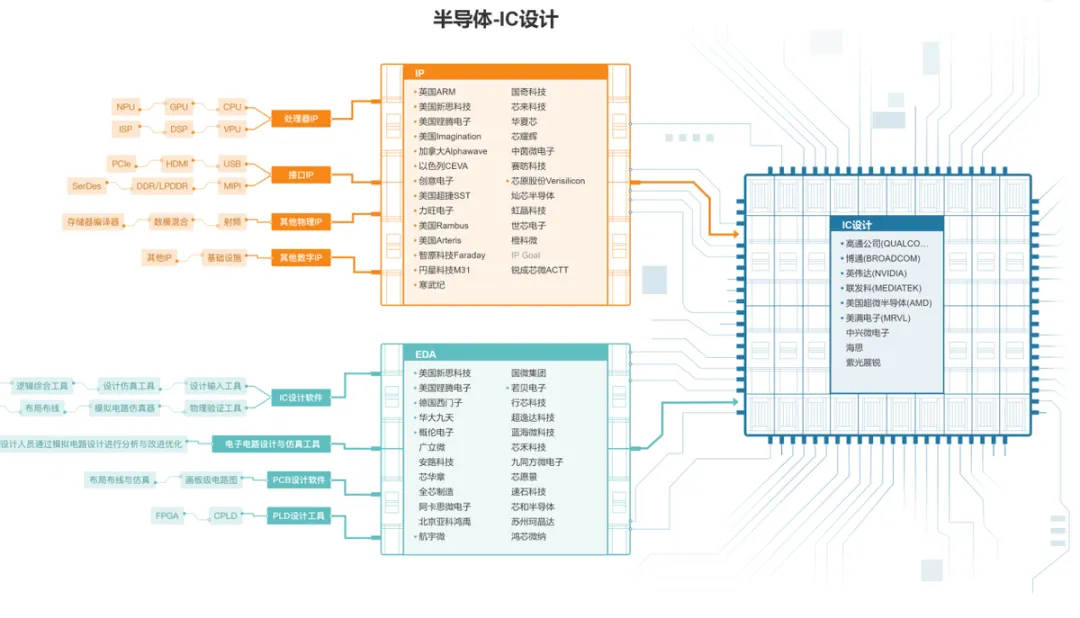

芯片这个东西,主要有两大步骤,第一个是IC设计,第二个是IC制造。

上面这张图就是IC设计的整个产业链图,芯片设计需要两个基本前提,一个是IP,另一个是软件。

这个IP可不是我们常说的IP地址,可以理解为一扇门,只有从这道们进去,才能开始设计芯片。

所以说IP和EDA是芯片的上游,而寒武纪在IP领域是占据一席之地的,当然跟国际巨头相比还很弱小。

寒武纪的创始人是陈天石和陈云霁兄弟,现在大家都只知道陈天石,因为明面上他持股28.63%,是实控人。

实际上他哥哥陈云霁是幕后的技术大佬,陈云霁是中科大毕业,又在中科院读博。

当时我们最早的CPU研发项目,就是中科院承担的,名字叫“龙芯”。

而龙芯的项目负责人,就是陈云霁的导师“胡伟武”。

所以陈云霁一边读书,就一边参与了龙芯的研发,而且项目很成功,2002年就研发出龙芯一号,这可是我国第一颗自主知识产权的CPU。

陈天石只比陈云霁小两岁,也是以为少年天才,因为考上了中科大的少年班,后来也在中科大读博,他主要研究的就是人工智能。

就在哥哥陈云霁的介绍下,陈天石也被胡伟武所认可,所以也进入了龙芯的项目组。

后来陈天石想把人工智能和芯片设计给结合起来,陈云霁觉得这个想法很好,所以兄弟两人就决定联手研发人工智能AI芯片。

这可真是兄弟齐心,其利断金啊,随后的一些年里,陈氏兄弟在处理器体系架构方面的研究,成果斐然,获得了全球诸多顶级学术机构的认可。

既然有研究成果,当然要商业化。

于是2016年,在中科院的主导下,以及诸多投资机构的推动下,陈天石就成立了“寒武纪”。

取这个名字的意思,就是向往着未来的人工智能,就像“寒武纪时期”的大爆发一样,影响着整个地球。

以上就是寒武纪的基因,你看并没有问题,很常见的一条技术天才成长之路。

再来看这些年的发展之路,是不是有点真东西?

很多人质疑寒武纪,主要是芯片设计这玩意,在非技术人士眼里,看不见摸不着,是个虚的,所以可能比较难理解。

其实不是的,寒武纪在成立的第一年,就发布了“全球首款”人工智能专用处理器IP,代号就是寒武纪1A。

注意我打引号的“全球首款”,因为他技术不是最好的,但是先抢到了这个名头。

这个寒武纪1A推出来之后,立马就受到了华为的喜爱,当时的Mate10就是集成了寒武纪1A芯片,华为也就成为了第一家把人工智能引入手机的公司。

华为的名气太大了,你看现在都还流行炒作“华为链”,所以寒武纪因为华为这个大客户,大火特火,受到一级市场的广泛关注。

所以可以说寒武纪从出生开始,就一直受到资本的热捧。

到2018年,寒武纪又推出了云端智能处理器,代号MLU100,也就是现在大模型处理器的雏形。

那个时候大模型都还没有兴起,寒武纪就成为了我国第一家人工智能处理器公司。

可以简单的理解为1A装在终端产品里,比如手机、摄像头等等,然后采集数据,传输到云端处理器MLU100进行分析处理。

当然现在的产品都升级好几代了,IP都已经到了1M了。

任何新技术的研发,都是需要投入巨资的,寒武纪在研发投入,并不小气。

在2022年之前,研发费用每年都在大幅度增长,所以那一年超过了15亿。

但是亏损也大,而且2022年的年底被制裁了,所以这两年研发投入降下来了。

对于一家这么年轻的公司,体量这么小的公司,能够砸十几个亿做研发,已经算是很不错了。

至于很多人质疑的研发费用问题,不深入讨论,风险太大。

不过就算打个折,也算不错了,毕竟才几个亿的营收是吧。

你看寒武纪的发展过程也是没有问题的,一家规模不大的公司,努力做着技术研发,很上进了。

寒武纪别看市值超过2700亿,规模真不大,员工数量不到1000个人,巅峰水平的营收也就7.3亿,在A股真只能属于小公司。

但是人家前景大,人工智能AI现在是全球的发展方向,全世界的科研重点都围着芯片展开,包括我们在内。

所以很多人觉得未来可期,科技公司都是这样成长过来的。

而且我们的半导体现在之所以这么艰难,主要是被封锁了,一旦突破产业链都自主突破后,寒武纪就能国产替代。

替代的是谁?

当然是英伟达啊,你看英伟达现在多牛,寒武纪哪天把英伟达拉下马,自己不就登上神坛了吗?

在忽略其他竞争对手的情况下,比如华为,寒武纪的想象空间确实足够大。

以上是寒武纪优秀的部分,总归一点,他是有真技术的。

你看都被列入上证50成分股了,身份很特殊,到目前为止,上证50里的公司,没有一家是亏损的,寒武纪能以亏损的身份进去,说明上面也是很重视他的。

下面再“略微”讲一下寒武纪“暂时”不足的方面,或者说“阶段性”的一些缺点。

首先既然是阶段性,那么第一个问题是当前市值的问题。

刚看了一下,2024年12月27日,寒武纪市值2722亿,在A股市值排名第38位。

寒武纪本质上还属于创业公司,创过业的朋友可能知道,这种公司不能用常规估值去衡量。

前些年流行创业的时候,很多人拿着一份PPT就能融资上百万甚至更多,估值至少是千万以上。

几张PPT当然不值钱,当时社会上热钱太多了没地方去,然后为“梦想”买单的人自然要多一些。

寒武纪不是一份PPT,也不是一个demo,是有真实技术和业务的,所以没法衡量现在的市值是贵还是便宜,因为这是一个“市梦率”,也是为梦想买单。

很多人不是拿寒武纪跟特斯拉相比吗,因为特斯拉最开始的市值也才17亿美元,现在涨到1.5万亿左右,你看翻了多少倍。

特斯拉是一个梦想成真的励志故事,所以寒武纪也有可能。

这个吧,我觉得还是不能这样比,寒武纪跟特斯拉不一样,就比如说现在,全球的电动汽车,只有中国的和特斯拉。

即便是以后寒武纪发展起来,也不能说AI芯片只有两种,一种是寒武纪,另一种是外国的吧。

所以不是寒武纪不优秀,是跟特斯拉不一样,是两码事,不能简单的这样去套。

如果是一个一级市场的风险投资者,我觉得没问题,所有的风险投资机构,或者创投机构,本来都是靠碰概率,可能投资几十个项目,最后只有一个项目成功了,也就可以了。

但偏偏寒武纪2020年上市了,你说气不气,非要去抢AI芯片第一股的名头。

如果还没上市,现在估值是两千多亿还是三千多亿,区别都不大,在梦想面前这都不是事。

所以对于个人投资者来说,寒武纪的上市是一个缺点,因为二级市场跟一级市场真的不一样,这一点可能是很多人没法理解的。

然后第二个缺点,自然是业绩。

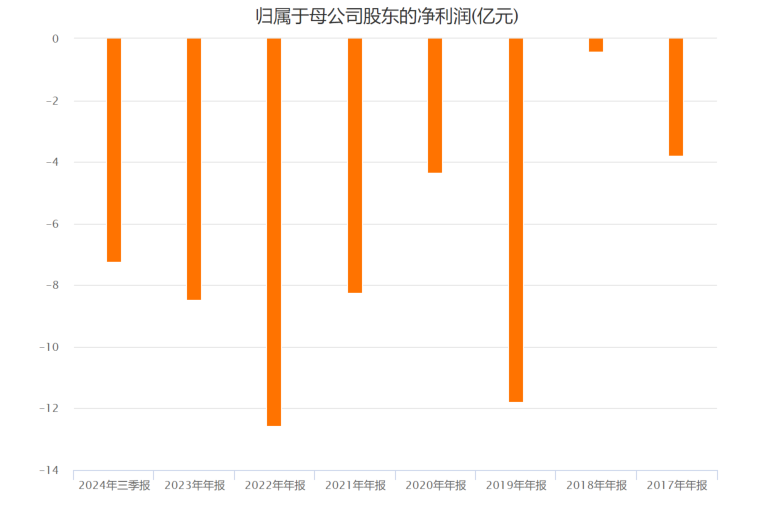

看这个倒挂金钩的业绩图,自从上市以来,寒武纪就没赚过钱。

再有梦想,再有情怀,你总不能说亏钱是优点是吧,更不能说每年都亏损也没关系是吧。

当然非要说优点的话,近两年亏损收窄,因为2022年亏了近13个亿,去年只亏了8.5亿,这算不算?

但是今年的亏损肯定会高于去年,今年三季报就已经亏损7.3亿了,四季度亏损2个亿轻轻松松。

那问题来了,未来寒武纪会赚钱吗?

大家可以去参考高盛的那份研报,人家估算了寒武纪未来几年的业绩,反正我是不信的。

然后另外一个我觉得比较严重的缺点,那就是寒武每年都依赖单一大客户,而且还很不稳定。

比如之前说的华为,在2018年寒武纪几乎是靠华为养着,绝大部分业务都是华为贡献的。

但是华为后来自己研发芯片,不但不再是寒武纪的客户,反而成为了竞争对手,要知道华为的“海思”可是很厉害的。

再比如后来的昆山高新技术产业投资,还有南京科技创新投资,都曾是寒武纪的第一大客户,而且贡献的业绩都在60%以上。

至于去年,又变了,因为台州和沈阳部署了两个智能计算集群系统,第一大客户又贡献了65%以上的业绩。

这是典型的依赖单一大客户,而且每年的大客户还不一样,每年都要找大腿。

所以业绩几乎没有稳定性,也就是连亏损都是不稳定的。

然后第四个缺点,也谈不上缺点吧,算是经营调整吧。

可能是迫于业绩压力,寒武纪在裁剪研发人员。

作为一家技术密集型公司,研发人员占比高达75%,而且处于发展阶段,为了节约研发开支,削减研发人员,这并不是好事情。

公司也是真的缺钱,三季报的时候账上货币资金已经不足10亿,而且今天刚发了一个公告。

本次申请综合授信额度25亿,期限是36个月。

对于寒武纪来说,经过了前些年的不断融资,现在似乎要开启借钱模式了。

所以综合来看寒武纪,两面性非常强,一面是理想,另一面是现实。

目前两者还有很大差距,就看你是相信他未来能登上神坛,还是觉得会掉下来?

#A股重返3400点,下一个关口在哪?#$寒武纪-U(SH688256)$

本文作者可以追加内容哦 !