关于上汽集团年度总结

我主要想分享以下几点

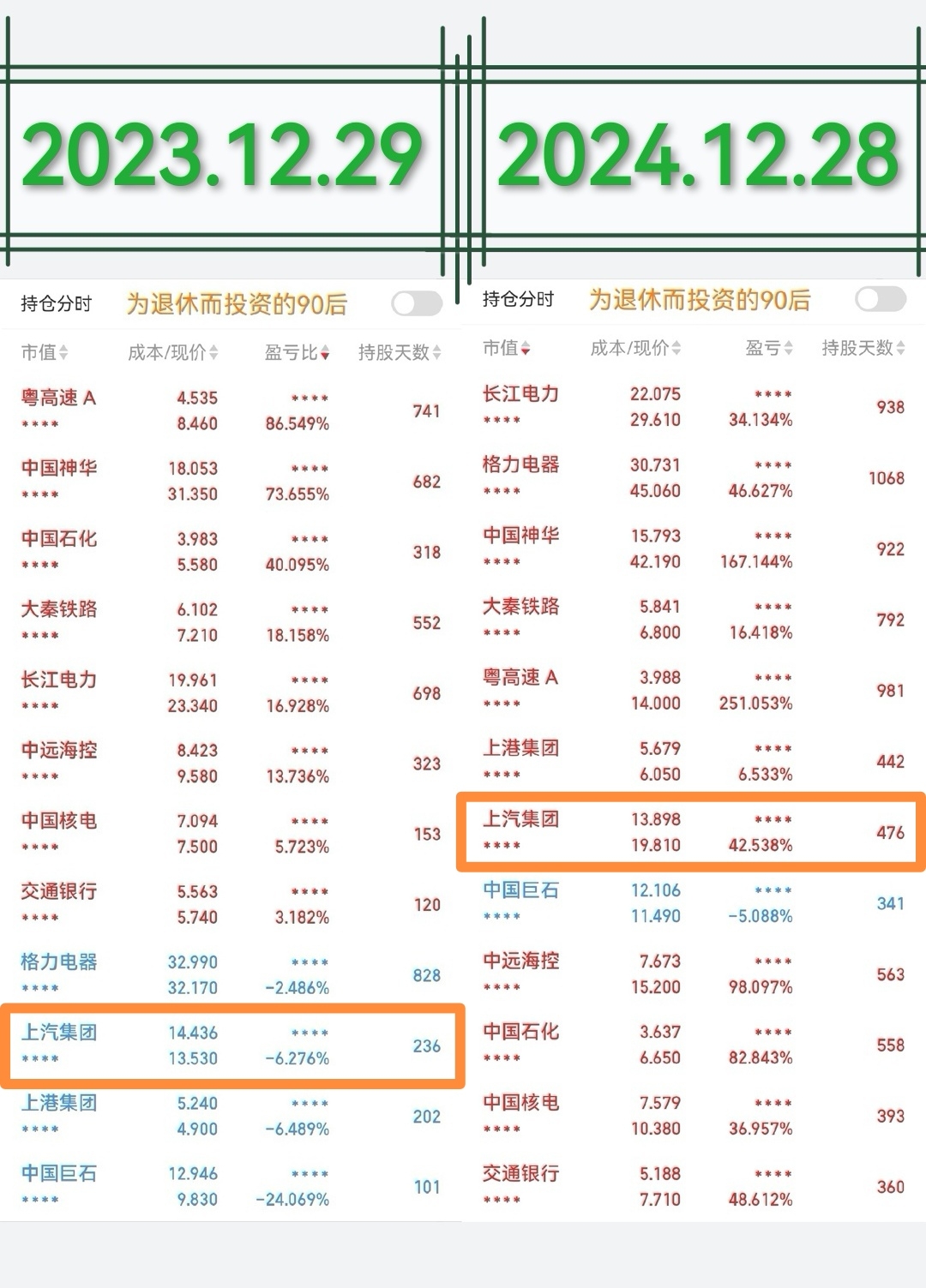

我是在23年1月初

以14.50元/股建仓的上汽集团

从建仓时间直到今年11月初

上汽股价基本是走下坡路的

在13、14、15元/股价格附近

我都陆续加过好几次仓

最近一次

是今年7月以13.38元/股加仓

在原基础上增加了20%仓位

没想到年前最后两个月

沉寂已久的上汽股价

迎来了多年未见的小爆发

加仓的时候

我也不知道股价未来会涨会跌

完全预测不了

加完就涨

纯粹是运气好

这是第一个点

股价不可预测

虽然不可预测未来股价走势

但站在这个点回望过去

分析为什么会涨

做个事后诸葛亮

也未尝不可

今年9月24日

证监会发布了《上市公司监管指引第10号——市值管理(征求意见稿)》

提出长期破净公司应制定估值提升计划

当时我就意识到

市值管理真的来了

为此我在第二天写了一篇文章

《基于市净率的市值管理》

仅举了两个例子

其中就有上汽集团

当天上汽股价12.56元/股

对应市净率约0.51

哪怕最近两个月过去

上汽涨了50%

对应今天股价19.81元/股

上汽的市净率也才0.78

是不是觉得不可思议

市场把上汽当做弃儿

已经太久太久了

这是第二个点

长期破净国企基于市净率的市值管理

持有上汽集团的原因

我在23年8月份的发文

《我为什么选择上汽》中已表达

此处不在赘述

如果非要加一句

油车行业作为传统老钱

上汽在其中是坐前几把交椅的

新能源行业作为当下新贵

上汽照样不遑多让

兼具老钱新贵气质

我觉得错不到哪里去

这是第三个点

我为什么选择上汽

虽然我拥有上汽

但其仅位列仓位第七

原因就在以下几个数据

拿24年3季度报来看

长江电力营业总收入663.3亿元

扣非净利润是279.8亿元

同一时段对比

上汽集团营业总收入4305亿元

是长江电力的6.5倍

但扣非净利润仅10.5亿元

是长电的4%

有心的股友可以再分析下其他时段

真相很简单也很残酷

竞技体育

菜是原罪

资本市场

没有苦劳

只有功劳

上汽要花6.5倍的力气

才能赚长电不到一成的钱

赚钱过于辛苦了

这不是上汽本身的问题

应该是行业本质使然

这是第四个点

选择大于努力

所以

下来对上汽的计划就是这样了

坚决持有

绝不卖出

坐等收息

只买不卖

收集股权

定投积累财富

时间放大财富

追求内心安宁的富足生活

以上

本文作者可以追加内容哦 !