随着技术的成熟,虚拟(增强)现实产业应用在生活的各个领域,为各行业赋能,应用场景需求不断增长,全球虚拟(增强)现实产业市场规模逐年攀升,从2017年的667.5亿元增长至2021年的2712.8亿元,增长幅度306.4%,复合增长率为42%,2021年同比增长32.33%,预计截至到2022年市场规模将达到3589.9亿元。

资料来源:VR陀螺,华经产业研究院整理

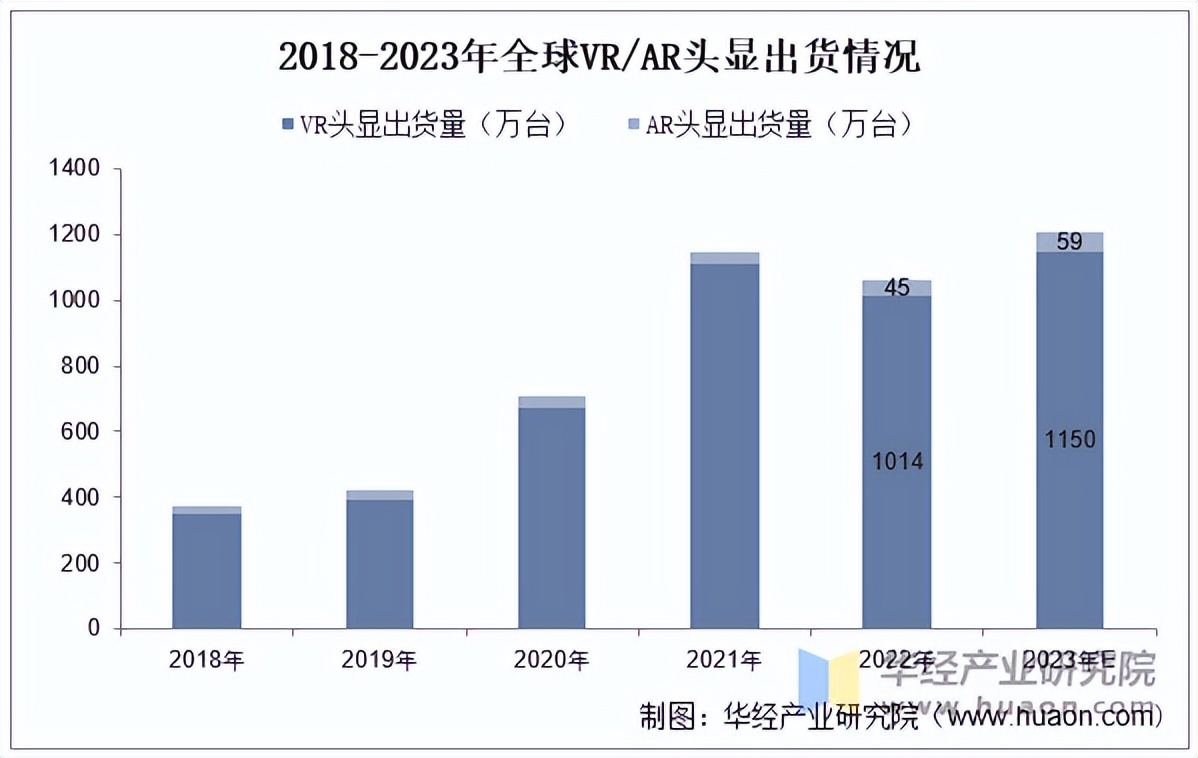

据统计,2022年VR终端出货量(不包含VR眼镜盒子)为1014万台,较2021年下滑了8.65%,预计2023年全球VR出货量将达到1150万台。AR头显出货量较低,截至2022年出货量为45万台,预计2023年将达到59万台。

资料来源:VR陀螺,华经产业研究院整理

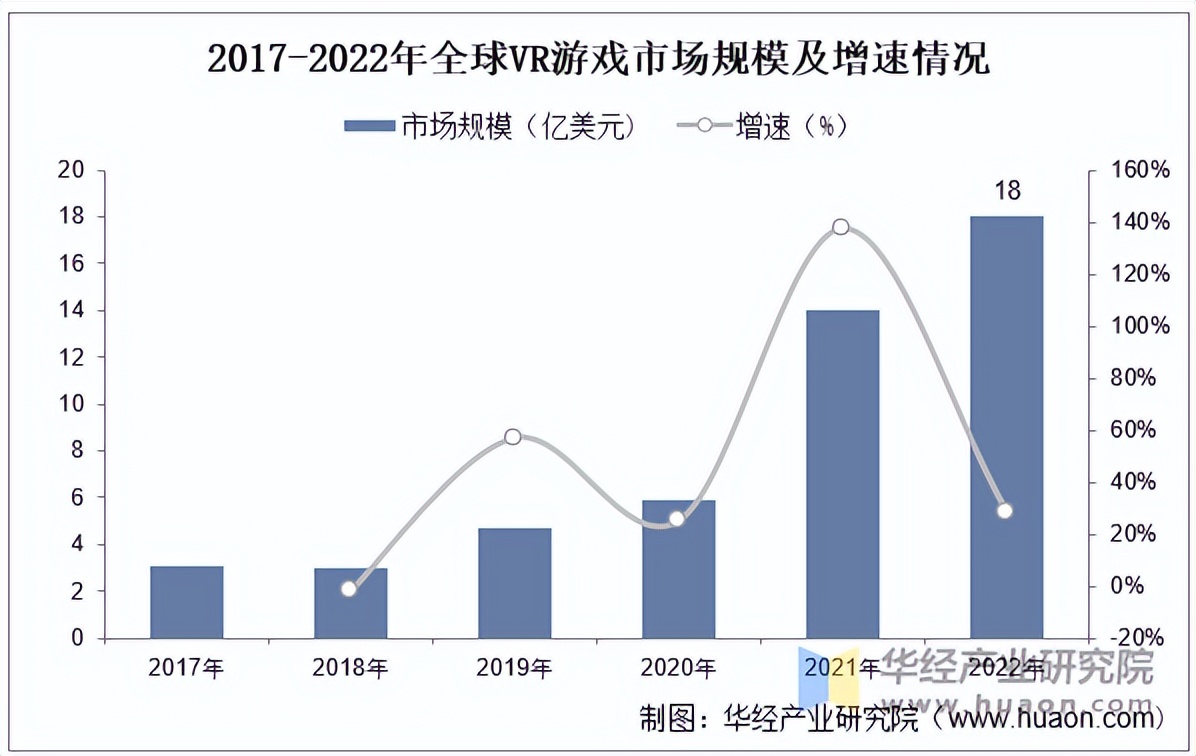

近些年,VR/AR逐渐走向人们的视野,越来越多的人接触到了相关设备。其中人们最为关注的便是游戏领域的应用,据统计,全球VR游戏市场规模逐年攀升,截止到2022年,市场规模已达到18亿美元,同比增长28.57%。

资料来源:VR陀螺,华经产业研究院整理

本文节选自华经产业研究院发布的《2022年中国VR/AR行业产业链、发展现状及趋势分析,商业模式创新优化,市场空间巨大「图」》,如需获取全文内容,可进入华经情报网搜索查看。

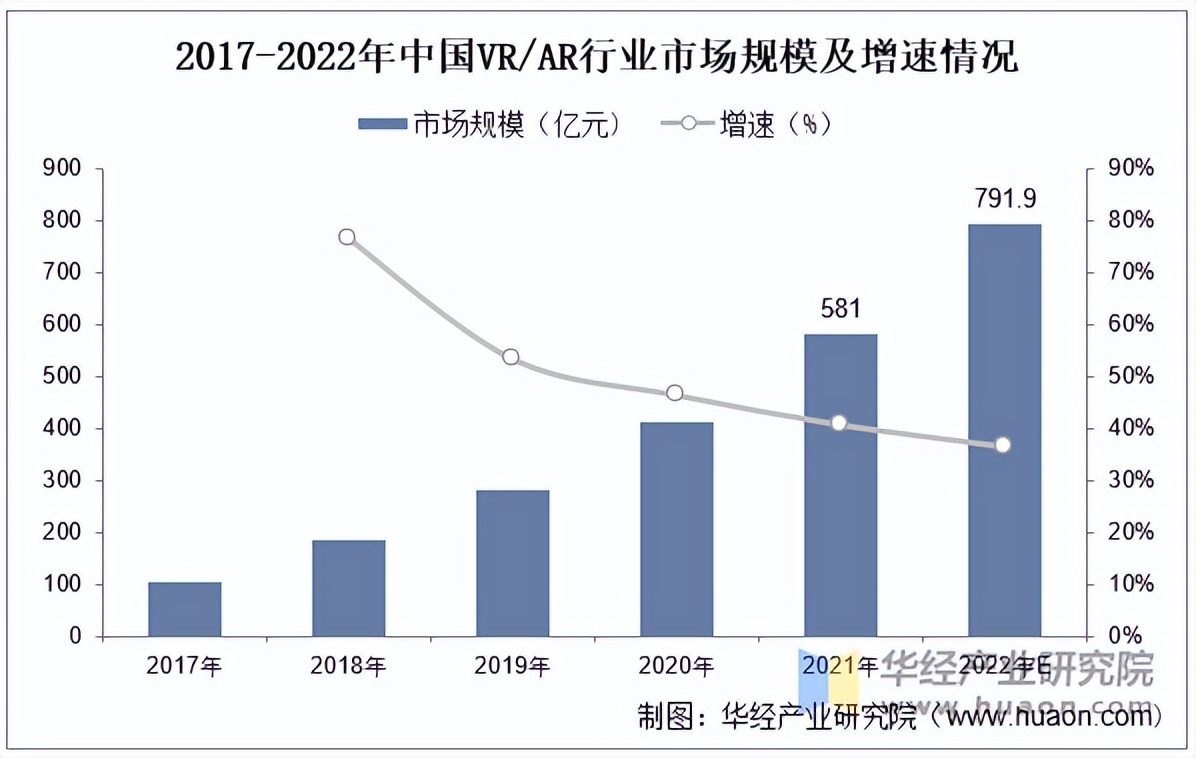

随着政策不断加码、资本不断投入、应用场景需求不断增长,以及5G、人工智能、超高清视频、云计算、大数据等技术不断突破,近年来我国虚拟(增强)现实产业持续高速发展。2021年我国虚拟(增强)现实产业市场规模达到581亿元,同比增长40.51%,预计截至到2022年将达到791.9亿元。

资料来源:公开资料,华经产业研究院整理

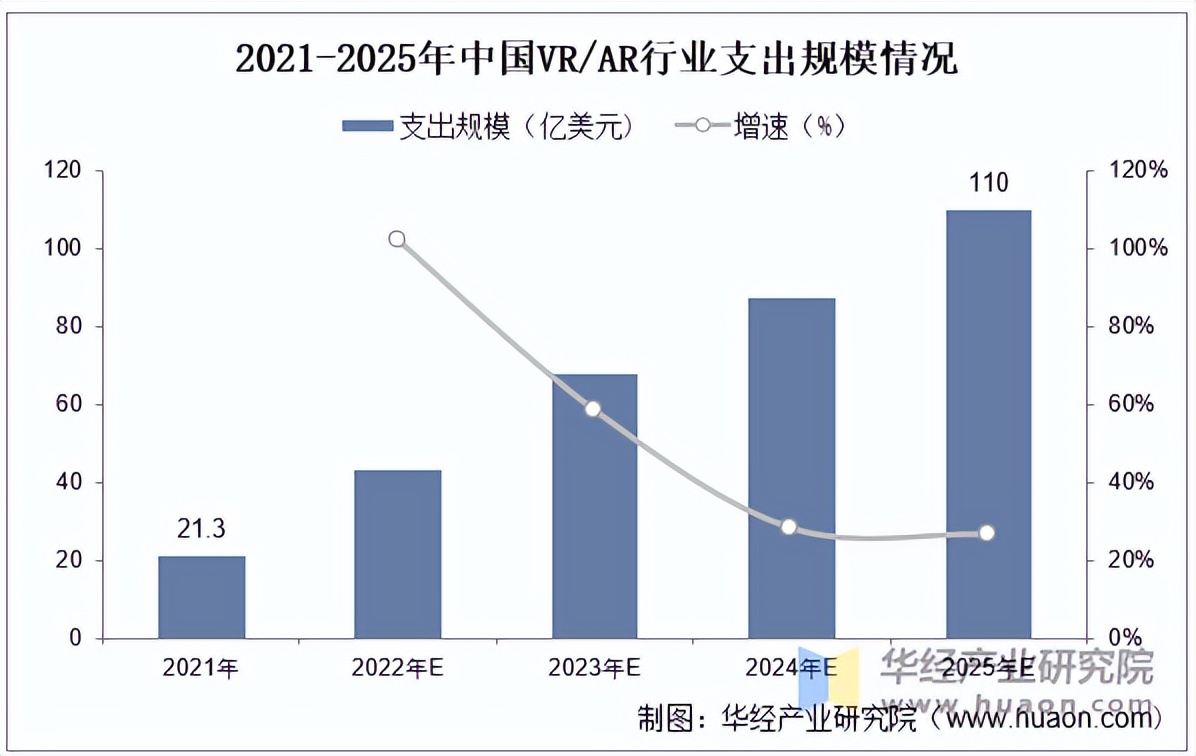

2021年随着头部互联网公司入局,中国AR/VR市场被注入了巨大活力,发展前景广阔。2021年中国AR/VR市场IT相关支出规模约为21.3亿美元,并将在2025年增至110亿美元,为全球第二大单一国家市场。其中,AR支出规模将以49.0%的五年CAGR快速增长,VR支出规模以41.5%的五年CAGR保持稳定增长。

资料来源:公开资料,华经产业研究院整理

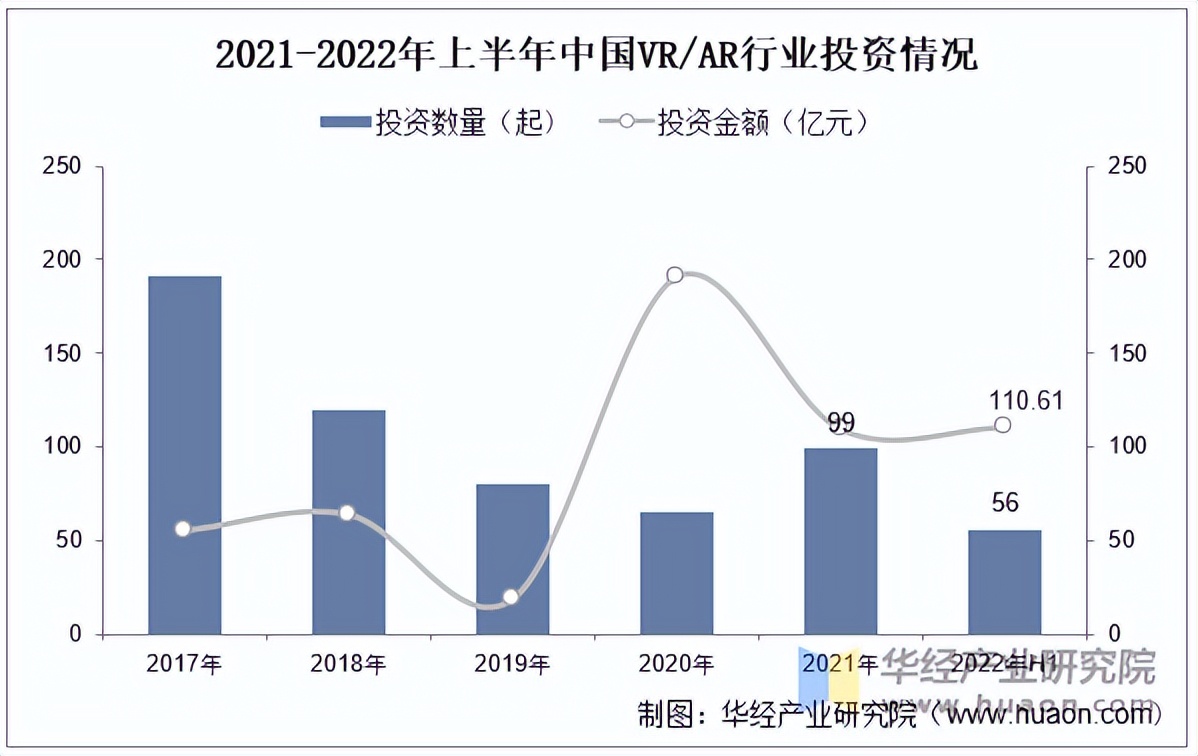

2017年至2021年VR/AR行业投资事件从191起逐渐减少至99起,投资金额从55.60亿元大幅增加至109.36亿元。2022年上半年投资事件56起,同比增加55.56%;投资金额为110.61亿元,同比减少78.88%。

资料来源:公开资料,华经产业研究院整理

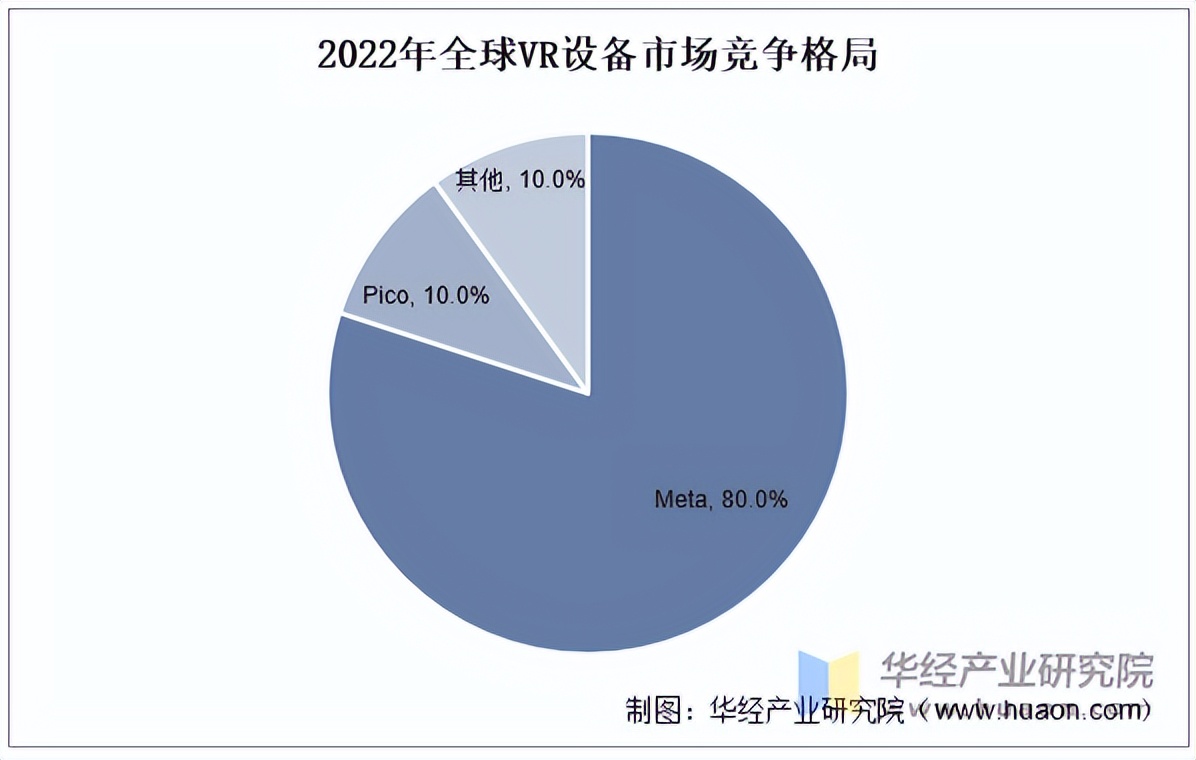

过去几个季度,全球主要VR厂商中,Meta始终保持行业领先地位,2021Q4市占率为80%,2022Q市占率为81%,与此同时,PICO和DPVR分别占比7%和7%,三大厂商合计占比95%,市场集中度高。据统计,2022年全球VR头显市场格局方面,Meta占比接近80%,PICO占比10%,DPVR、HTC和爱奇艺分列3-5位。

资料来源:公开资料,华经产业研究院整理

歌尔股份有限公司主营业务为精密零组件业务、智能声学整机业务和智能硬件业务。在VR业务方面,歌尔股份VR业务主要面向国际、国内大客户,配合研发与制造。歌尔股份是Oculus镜头两家供应商之—,涉及虚拟现实部件。

2022年前三季度实现营业收入741.53亿元,同比增长40.47%;实现归母净利润38.4亿元,同比增长15.21%。2021年电子元器件营业收入占比达98.37%。

资料来源:公开资料,华经产业研究院整理

未来,随着虚拟现实技术不断进步,行业软件和硬件性能优化迭代将加快,虚拟现实(VR)设备的显示分辨率、帧率、自由度、延时、交互性能、重量、眩晕感等性能指标日趋优化,产品向轻薄化、超清化加速演进,再叠加高性能芯片等软件技术的发展应用,用户体验感将不断提升。虚拟现实(VR)市场迅速扩大,开启虚拟现实产业爆发增长新空间。

数字孪生作为行业主要的技术探索方向,广泛用于工业制造、智慧城市、医疗健康、航空航天等领域。数字孪生可以大幅提升各行业的生产运行效率,产生巨大经济和社会效益,在数字经济发展中扮演着重要角色。未来其不断增加的应用场景将不断延展产业边界。此外,随着VR技术在舞台艺术、体育智慧观赛、新文化弘扬、教育、医疗等领域普遍应用,商业模式也将不断得到创新。

本文作者可以追加内容哦 !