先说一个大环境都认可的逻辑;

1.博通发力ASIC芯片业绩得到认可,从而延伸出的有源铜缆增量逻辑。

2.英伟达先前主要布局DAC、ACC,铜缆在数据中心短距离传输场景下,其在散热效率、信号传输、成本、功耗方面拥有显著优势,目前也开始布局1.6T AEC方案。之后的GB300更值得期待。

由此可见铜缆已经进入一个高量增速的时代,有机会复制去年的cpo狂潮!而近期的$兆龙互连(SZ300913)$ 公告也体现了机构群体对ace逻辑的认可

而鑫科材料将成为下一个剑桥科技!

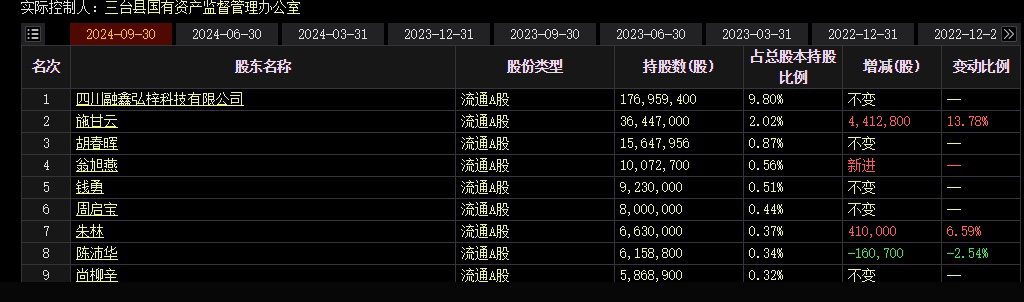

鑫科材料ace龙头强逻辑,再加上国企改革,在今年并购重组背景下迎来巨量资金关注,这也是为什么几次大换手也很保持趋势上涨形态的原因!就是因为涌现巨量接盘。本身鑫科材料股权结构中,国资比例是不够的,同时没有公募全是小比例5以下的股东也是游资最喜爱的

公司产品市场占有率全球前十,国内第一,是中国高端铜板带材的领军企业,高端产品已进入泰科、莫仕等全球知名连接器企业供应链,全资子公司鑫梓能科拟以 8750 万元在四川三台县建设年产 4 万公里通信高速铜连接用铜缆项目。

随着数据中心、高性能计算以及大数据分析等领域的快速发展,高速数据传输的需求日益增加,高速铜连接因其传输速度快、低延迟及成本效益,市场前景广阔.

机器人方面,据 2018 年年报问询函披露,公司研发项目涉及机器人用电缆研发 ,虽然目前该业务的具体规模和收益未明确体现,但随着机器人产业的不断发展,未来有望成为公司新的增长点.

AI 算力:AI 的发展对算力基础设施提出了更高要求,字节跳动等科技巨头在 AI 算力采购和 IDC 基建方面的大规模投入,刺激了相关产业链的发展。鑫科材料作为铜合金加工企业,其产品可应用于数据中心等算力基础设施建设中的电气连接等环节,从而与 AI 算力概念产生间接关联.

据知情人士透露,鑫科材料通过四川华拓供货字节跳动,具有较大的合作空间 。

四川华拓是除中际旭创外唯一一家量产800G光通讯模块的国内公司,在光通信领域具有一定的技术优势 。鑫科材料主导产品包括高精密度黄铜、高铜、青铜和白铜裸带以及其回流镀锡、热浸镀锡带材等,广泛应用于集成电路、消费电子等领域 。双方在技术和产品上具有一定的互补性,有望通过合作实现发展。

电子屏蔽材料:公司在电子屏蔽材料方面有所布局,通过与意华电子等合作,间接供应华为、中兴等企业,在电子信息产业快速发展的背景下,电子屏蔽材料的市场需求也在不断上升.

几乎是Buff叠满了!加上周末上海智算中心的消息。未来还有910C需求预期。这一轮主线基本确定,就是AI硬件有源铜缆acE,其他都是以此为属性发散!鑫科材料将踏入剑桥科技的大趋势主升浪!周五宝胜更多是六代机加成导致资金分流,因为上一次金融大长就是因为军工方面的消息,但是现在只是试飞,定型落地,起码还有10年。军工大概率一日游。

同题材个股

$博创科技(SZ300548)$ 同ace,难得一日游都锁仓

兆龙互联

露笑科技 行业新玩家

宝胜股份

得润电子

#社区牛人计划#

#【盘逻辑】深度解析,理清投资思路#

#【说故事】写心得聊见闻,品投资人生#

家人们给我点个赞,我想玩抽奖![[爱心]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot48.png "爱心")

本文作者可以追加内容哦 !