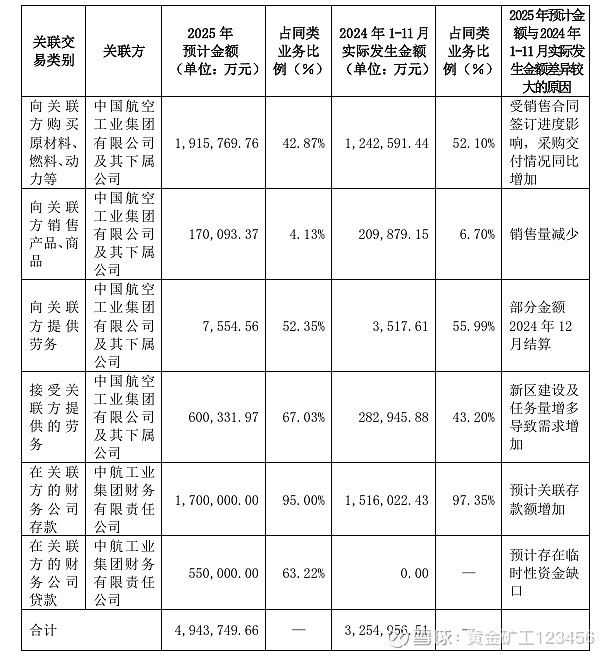

先看中航沈飞的数据,中航沈飞预计2025年关联方采购191亿,占比43%,推算总采购440亿左右。关联方销售17亿,占比4%,推算总销售425亿左右。关联方存款预计170亿左右,占比95%,推算总存款180亿左右。

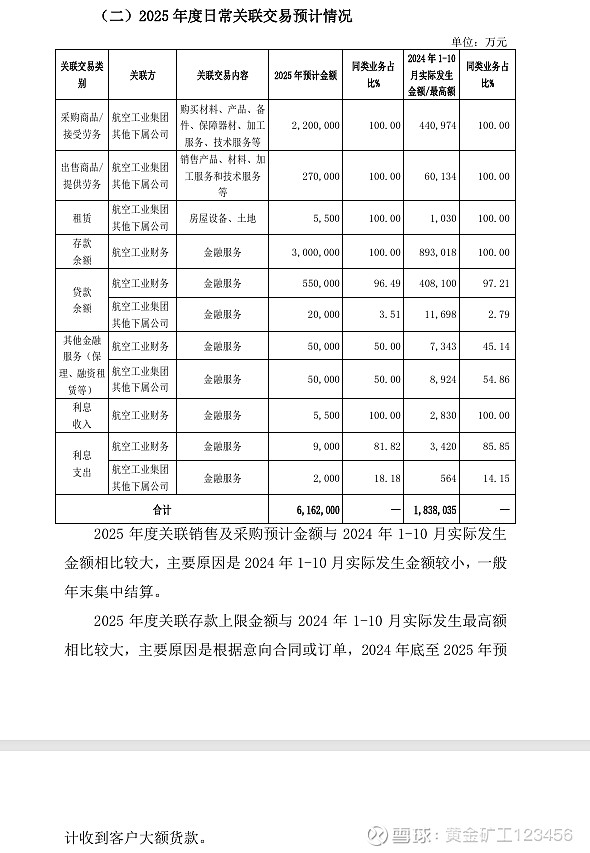

再看中直股份数据。先说一点,中直股份和中航沈飞对同类业务占比的理解应该是不一样的,中直股份每类同类业务占比都是100%,但实际情况显然不可能每项都100%,应该是理解不一样导致的,因此在之后测算的时候需要进行一定推断假设。

中直股份预计关联方采购220亿,高于沈飞的191亿,但目前推测由于和沈飞机型不一样,中直股份的关联方采购的占比应该高于沈飞的43%,推测中直股份关联方采购占比为55%左右,由此推算总采购400亿左右,略低于沈飞的总采购425亿。

中直股份关联方销售27亿,高于沈飞的17亿,主要原因是因为中直股份的子公司惠阳螺旋桨要为航空工业集团体内相关公司配套航空螺旋桨业务。

中直股份关联方存款预计300亿,明显高于沈飞的180亿。目前看来明年中直股份拿到大额订单的确定性和几率应该是高于沈飞的。当然沈飞后续也有可能调增关联方存款数额,个人还是很看好沈飞未来的发展前景。

目前中航沈飞市值1400亿左右,中直股份市值320亿左右,中航沈飞的市值是中直股份市值的4倍左右(1400/320=4.375)。由上面分析看到,中直股份预期25年总采购略低于中航沈飞,中直股份预期25年存款金额大幅高于沈飞,但中直股份的市值远低于中航沈飞,这明显看来中直股份被低估了很多。根据关联方预计情况的各种金额分析,中直股份的市值应该和中航沈飞差距不大才正常,中航沈飞目前市值1400亿左右,而且目前看沈飞还有继续向上的空间,个人推算光jun品业务就应该支撑中直股份的市值应该至少在1200亿以上才算合理。

而且中直股份相较于中航沈飞而言,不仅有jun品业务,还有大量低空经济业务。中直股份目前布局了AR-E3000、AC-EV2000两款eVTOL飞行汽车,多型AC系列直升机并同时在研电动直升机,目前还在研制UY-100大型货运无人机以及LHEP氢能源飞机等低空经济新品,以及无人直升机,在民品方面布局很多,有望开启第二题增长曲线。

飞行汽车公司Archer Aviation目前市值50亿美元左右,折合人民币350亿左右,主要就是靠它布局的Midnight飞机(见下图),Midnight飞机和中直股份的AR-E3000外观类似。中直股份布局的AC-EV2000外形酷似美国的Joby Aviation飞行汽车,目前Joby Aviation市值70亿美金左右,折合490亿人民币。相较于Archer Aviation和Joby Aviation,中直股份不仅有和他们对标的AR-E3000、AC-EV2000两款eVTOL飞行汽车,还有大型民用直升机、电动直升机、UY-100大型货运无人机、LHEP氢能源飞机、无人直升机等业务。因此保守估计中直股份民品业务市值应等于Archer Aviation+Joby Aviation=350+490=840亿左右。

因此,通过和沈飞的各型数据对比来看,中直股份Jun品业务市值应该在1200亿以上,通过与Archer Aviation和Joby Aviation比较来看,中直股份的民品业务市值应该在800亿以上,合计中直股份的合理市值应该在2000亿以上,距离目前有数倍的空间。目前的中直股份有点类似18年的沈飞,18年的沈飞每股12块左右,21年沈飞每股就达到了55左右,翻了数倍,并继续长牛中,今年沈飞又到了每股60块并个人预期还会继续向上。期待未来两三年中直股份的走势复制甚至超越沈飞18-21年的辉煌行情! $中直股份(SH600038)$ $中航沈飞(SH600760)$ $中航电测(SZ300114)$

本文作者可以追加内容哦 !