供应链ABS是一种以核心企业的上下游真实贸易为基础,以核心企业的信用为支撑,通过结构化设计,以未来的现金流为还款来源的ABS产品。我国供应链ABS市场在2020年达到顶峰,全年发行682单,发行规模为3,924.58亿,占全市场发行份额的13.46%。2021~2023年,受地产行业融资限制、地产企业风险持续暴露以及城投企业融资政策收紧的综合影响,发行单数及发行规模均持续下滑,2021~2023年,全年发行单数分别为552单、351单、315单,发行规模为3,248.48亿元、1,963.24亿元、1,758.47亿元;2023年受益于房地产政策端的支持及基建行业投资拉动的影响,2023年供应链ABS发行单数和发行规模降幅有所收窄。2024年1~11月,供应链ABS发行229单,发行规模1,156.45亿元,发行单数和发行规模均同比下降。

一、供应链ABS业务模式

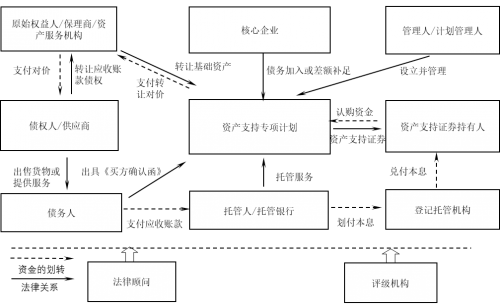

供应链ABS模式为依靠供应链中核心企业的信用,沿着交易链条的反方向,为与核心企业有着长期稳定业务往来的供应商提供保理融资服务,供应链ABS也可以称作反向保理ABS。在供应链ABS模式下,交易结构中通常会引入保理公司作为原始权益人。供应链ABS应收账款债务人为核心企业或其下属项目公司,考虑到项目公司的资质比较弱,因此核心企业的经营情况和发展前景对于整个供应链上下资金流、信息流等起到关键作用。供应链ABS交易结构图如下图所示:

供应链ABS交易结构图

供应链ABS模式的主要交易流程:(1)供应商与核心企业或其下属项目公司基于真实的贸易背景,形成对核心企业或其下属项目公司的应收账款债权;(2)保理公司与供应商签订保理协议,供应商将其持有的对核心企业或其下属项目公司的应收账款债权转让给保理公司;(3)计划管理人设立专项计划,向投资者募集资金,并与原始权益人签订基础资产买卖协议,将专项计划所募集的认购资金用于向保理公司买基础资产;(4)保理公司作为资产服务机构,提供与基础资产及其回收有关的管理服务;(5)核心企业向保理公司、管理人分别出具《付款确认书》,同意作为共同债务人,对专项计划应收账款债权承担到期付款义务,将自身的信用纳入到基础资产之中,实现以核心企业的信用为上游供应商应收账款债权提供增信的效果(或核心企业对本计划提供差额补足承诺,对资产支持证券预期收益和应付本金的差额部分承担补足义务)。

供应链ABS中,对于核心企业,核心企业通过反向保理业务,拉长了其应付账款账期,延迟了现金支出时间,同时也不会对有息负债及资产负债率产生影响。对于上游供应商,一般而言,供应商规模较小,融资较为困难,融资成本偏高,供应链ABS业务依靠核心企业的信用,协助中小供应商企业实现较低成本的融资,有助于缓解其流动资金压力。

二、关注要点

(一)基础资产的真实性。

ABS不同于信用债,ABS的还款来源依赖于底层资产未来产生的现金流。因此基础资产的真实性会影响资产支持证券的最终兑付。在尽职调查时应对底层材料进行仔细核查,以确保贸易具有真实性、合法性、有效性。供应链ABS项目开展过程中,可能会存在通过虚增应收账款等情况构建虚假贸易,以获得融资。当入池的应收账款债权贸易背景不真实时,基于虚假交易所产生的应收账款转让给资产支持专项计划后,应收账款项下债务人到期不会履行相应支付义务,且届时管理人向相关债务人主张支付应付款项时也没有相应权利请求基础,该等情况将导致基础资产现金流无法回收,进而对投资者利益产生重大影响。

(二)核心企业的信用风险。

反向保理模式下的供应链金融ABS主要依赖核心企业的信用。应收账款债务人均为核心企业或其下属项目公司,考虑到核心企业下属项目公司的资质可能比较弱,因此核心企业的经营情况和发展前景对于整个供应链上下资金流、信息流等起到关键作用。一旦核心企业发生信用风险,将会随着交易链条传导至整个供应链,并影响供应链上下游中小企业。

(三)基础资产的集中度风险。

基础资产集中度风险主要包括行业集中度和债务人集中度较高的风险。由于供应链ABS业务基础资产涉及的行业较为集中,因此对于部分强周期行业,需要关注宏观经济环境变化对行业的影响。此外,由于初始债务人均为核心企业下属项目公司,若债务人互相之间存在关联关系且集中度较高,资产池的债务人分散度不够,也可能产生基础资产集中度较高的风险。

三、部分或无主体增信供应链ABS

我国供应链ABS核心企业以央国企为主,但随着2021年国资委出台《关于加强中央企业融资担保管理工作的通知》,收紧了中央企业对子公司外部融资提供担保的政策,部分或无主体增信的供应链ABS开始陆续发行,因此对这类产品,需要更加关注基础资产的真实性及底层债务人的信用状况。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。(结构融资部 吕伟)

本文作者可以追加内容哦 !