数据,揭示真相!

增收不增利,常常被认为是危险信号。一种可能是成本高增,另一种可能是降价促销侵蚀利润。

而增收又增利也不代表完美的业绩。

浏览2024年三季报,有一家公司引起了我们的注意。它有着超过200亿的营收,却只获得了8000多万的净利润。

为什么会有这么大的差距?

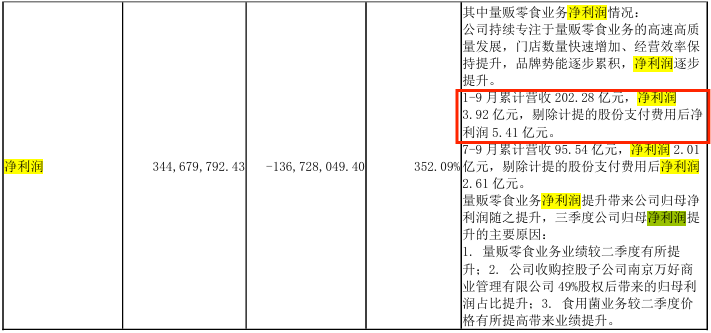

三季报中提到,公司2024年前三季度剔除计提的股份支付费用后净利润为5.41亿元。看来剔除之后的数据较为正常。

(源自万辰集团2024年三季报)

而股份支付费用通常是支付给少数股东的。

至于为何要计提这部分费用,还要说回到这家公司的经营模式。

万辰集团是做菌菇起家的量贩零食龙头。

2024年前三季度公司量贩零食营收为202亿元,占了总营收的98%。因此菌菇生意先忽略不计,我们主要看量贩零食的经营情况。

量贩零食行业正是跑马圈地的黄金时期。公司近年来通过陆续收购陆小馋、好想来、来优品、吖嘀吖嘀扩大自己的商业版图,并将旗下四大品牌统一合并为好想来品牌零食。

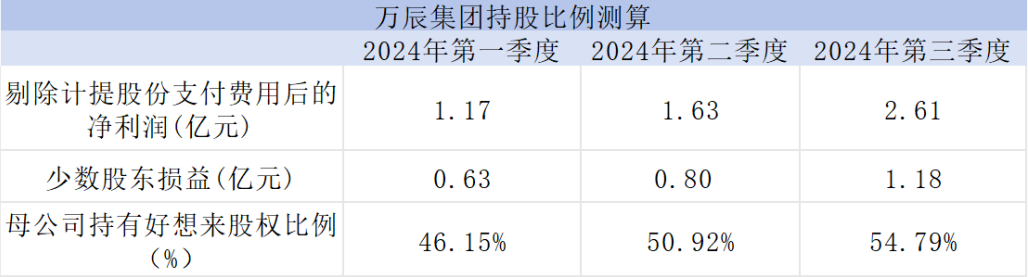

频繁的收购整合,导致公司少数股东权益比较大。而对应的少数股东损益简单来说,就是在好想来中除了母公司以外的其他股东拿到的收益。

根据公式我们可以简单计算一下公司的持股情况。

少数股东损益=子公司净利润*少数股东持股比例。

2024年公司分季度剔除支付给少数股东费用后净利润分别为1.17亿、1.63亿、2.61亿。

少数股东损益分别为0.63亿、0.8亿、1.18亿。通过测算可以得到2024年公司对好想来的持股比例在逐渐增加。

公司在2024年8月15日的公告也证明了这一点。公司收回了子公司南京万好49%的股权。

随着公司收回股权,持股比例增加,将使好想来的净利润归于母公司的部分陆续释放,有望持续增厚归母净利润。

除此之外,公司财报中也有亮眼的数据。

第一,业绩表现可圈可点。

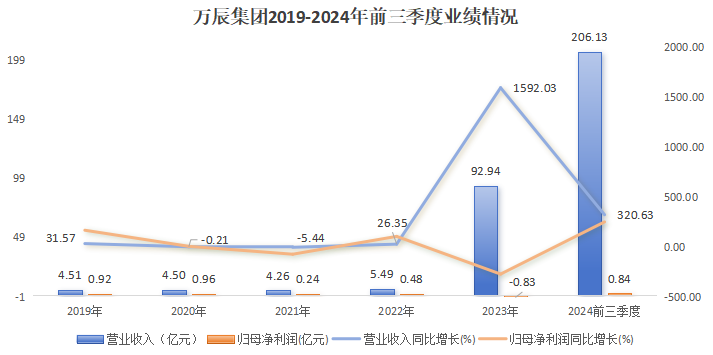

近年来,公司业绩实现飞跃。从2021年的4.26亿元增长至2023年的92.94亿元,年复合增长率高达367.09%。

2024年前三季度,公司营收加速增长,达到206.13亿元,同比飙升320.63%;净利润为0.84亿元,同比大增248.64%,一举扭转了亏损的局面。

而且,在最为核心的存货周转率上,与同行分化更明显。

公司2024年前三季度存货周转率14.65次,碾压了同期三只松鼠的5.23次,良品铺子的7.69次。

这也从侧面体现了公司下游需求端的强劲。

因为零食量贩公司只参与产品的采购、销售、仓储物流,不涉及生产。绕过经销商直接向厂商直采的形式,使公司终端价格比传统线下渠道更有优势。

低价+高周转的模式也卷死了其他同行。

像主打溢价+服务的来伊份和良品铺子,三季报表现就有些惨淡。良品铺子虽然毛利率很高,达到26.84%,但净利率只有0.3%。

来伊份毛利率更是高达40.74%,可净利润依旧亏损。

第二,盈利能力稳步提升。

业绩的增长固然重要,盈利能力的提升才是关键。

公司毛利率已经由2023年的最低点9.3%开始回升,在2024年前三季度达到10.42%。同期公司净利率为1.67%。

而2024年三季度公司量贩零食业务剔除掉股份支付费用后,净利率为2.73%,比一季度的2.5%提升了0.23个百分点。

公司净利率的修复也体现了在费用管控上的成效。

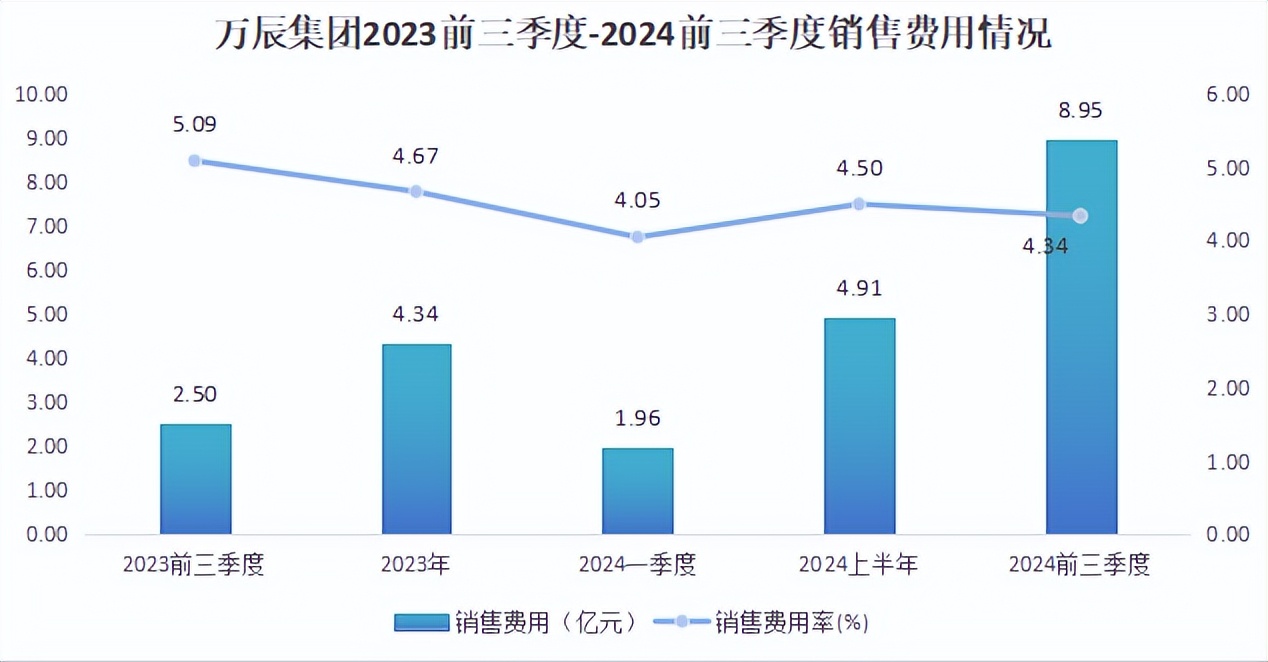

为了扩大规模,2024年前三季度公司销售费用为8.95亿元,同比大增258.57%。

但同期销售费用率却从5.09%减少到4.34%。这说明公司得到的回报大于投入。

第三,扩张带来规模效应。

对于零食量贩行业,开店是扩大市场份额的重要手段。

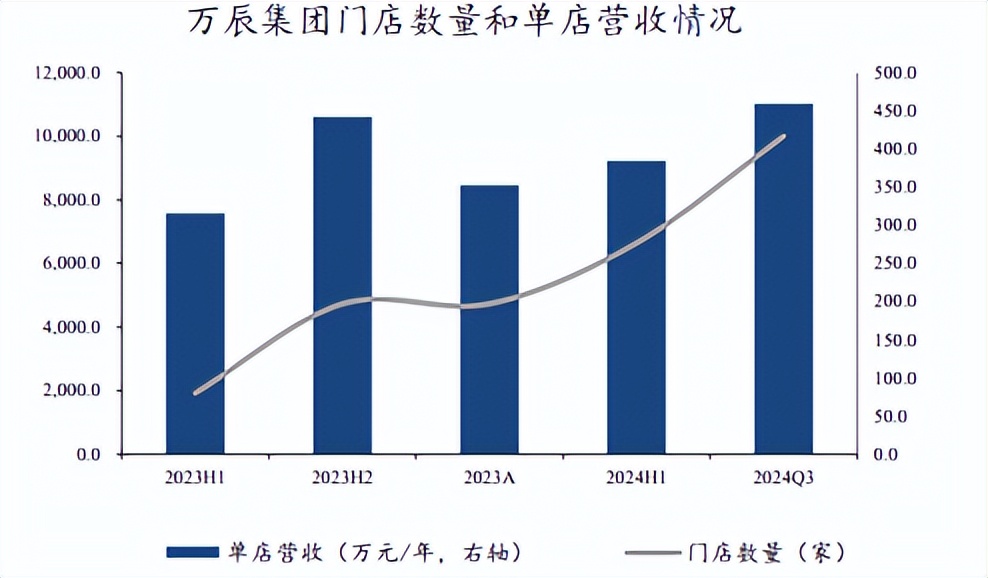

截至2024年10月底,公司门店数量已经突破1万家。到2024年底,有望达到1.2万家。

另外,随着营收规模的增长和门店密度的提升,规模效应显现。

2024年公司单店营收逐渐增加,前三季度预计约450万/年。

规模效应还体现在公司对供应商有了更高的话语权。

2024年前三季度公司应收账款只有2200万,还比2023年同期减少了1600万,降幅达到42.11%。

不过,业绩高速增长的背后还暗藏隐忧。

公司2024年前三季度负债达到52.66亿元,而去年同期只有18.93亿元,同比大增178.18%。同时资产负债率高达81.54%。

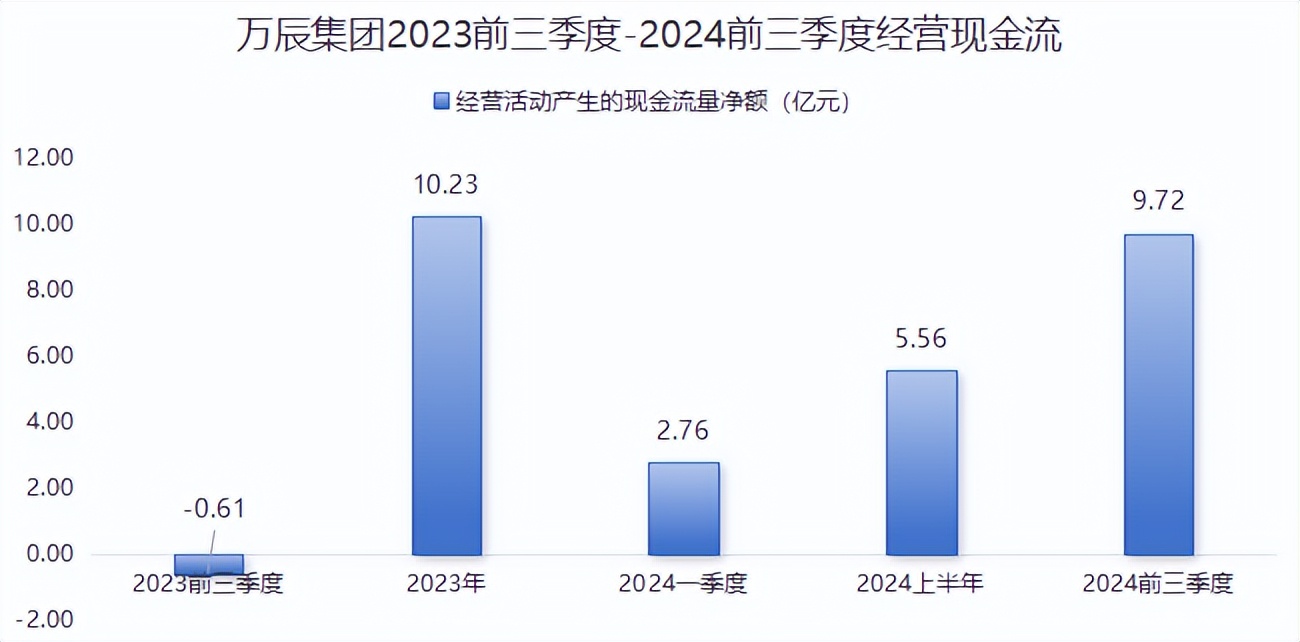

看来公司为了快速扩张大举借债,还好公司资金充足。2024年三季报显示,公司货币资金有22.93亿元,可以覆盖12.54亿的有息负债,不存在偿债问题。

而且对于零售商来说,现金流才是关键。

公司核心数据经营活动产生的现金流量净额为9.72亿元,同比激增1696.18%,几乎已经达到2023年全年的水平。

所以公司并不是盲目扩张,是基于自身经营状况决定的。

那么,公司未来还能保持高成长吗?

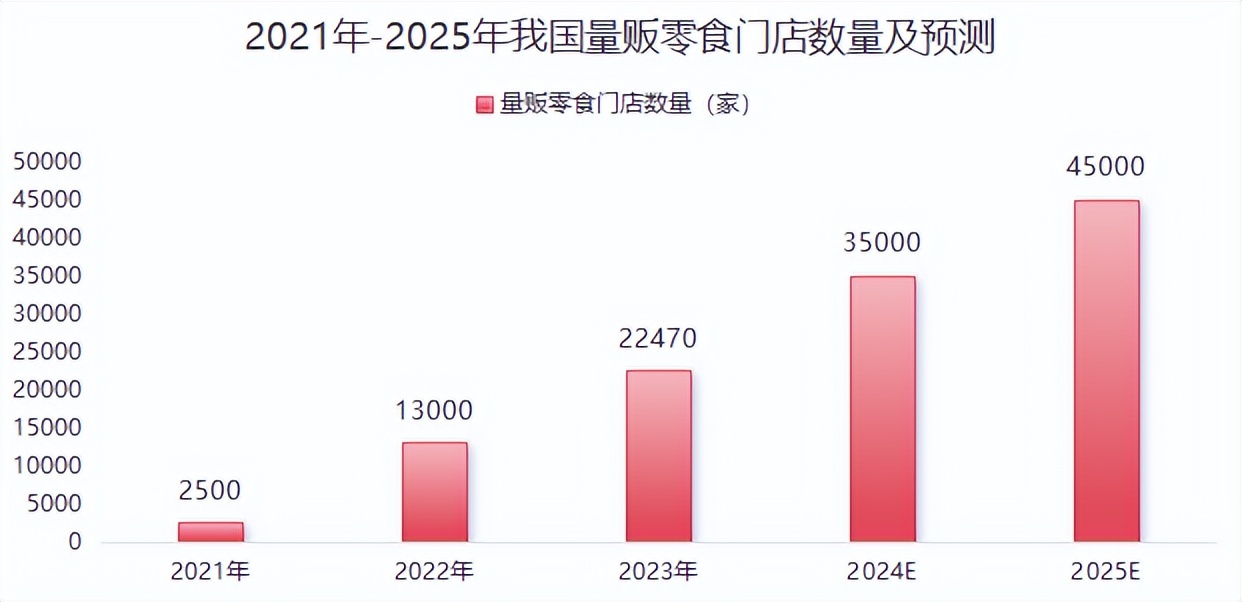

首先,量贩零食行业还有增长空间。

2021-2022年,国内量贩零食门店数量皆以超100%速度增长。2023年量贩零食市场规模已高达809亿元,同比增长98.7%。

据预计,2025年量贩零食行业规模有望触及千亿大关,同年门店将达到4.5万家。

其次,省钱超市再下一城。

不是正价买不起,而是折扣更有性价比。

省钱超市背后是折扣零售这个万亿级的市场。

为了迎合追求高性价比的消费者,折扣浪潮席卷了整个零售行业。山姆、Costco的消费者聚焦在20%的中产,那么还有80%的大众市场亟待布局。

公司预计2025年1月将建成来优品省钱超市。省钱超市面向更广阔的消费群体,有望助力公司业绩增长。

此外,对于量贩零食行业来说,仓储物流非常重要。

公司和菜鸟达成合作,提升仓配供应链效率。不仅可以与公司另一大物流商普洛斯进行良性竞争;还能进行出海布局,把中国零食卖到海外。

所以,万辰集团作为量贩零食龙头,不仅在健康扩张,还在逐步收回股权增厚利润。

未来公司在量贩零售市场仍有增长空间,还有望在折扣零食这个蓝海赛道再下一城,持续释放业绩弹性。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !